TradingKey - 利率變動作為一種宏觀槓桿,影響著資本在各行業之間的流動——特別是在加息週期中,金融和價值型股票往往受益。

科技和消費者可自由支配等成長型行業在緊縮環境中往往表現不佳,因為它們對折現率更為敏感。

降息並不會自動提振所有行業;資產負債表質量、定價能力和債務結構決定了行業的韌性。

明智的行業輪動策略不僅考慮利率方向,還要考慮變化速度、通脹背景和政策信號。

利率不僅僅是宏觀經濟指標,它們是決定行業回報、投資者情緒和資本流動的最有力槓桿之一。每當美聯儲警告其改變路線時,無論是加息、放緩還是逆轉,市場都會提前重新編碼自身。這些變化不僅僅是屏幕上數值的增減;它們是對整個金融前景中各種可能性和不確定性的全面重新計算。

當收益率上升時,它們往往會壓縮科技、商業地產和消費者可自由支配等成長型行業的估值。這些行業往往處於收入流的底部,最容易受到高收益率折現效應的影響。相比之下,金融、能源和工業等行業表現更好,因為淨息差擴大或商品驅動的名義增長帶來了收益。當利率開始下降時,情況則相反:成長型行業反彈,而金融業可能因存貸利差收窄而面臨利潤壓縮。

來源:聖路易斯聯邦儲備銀行

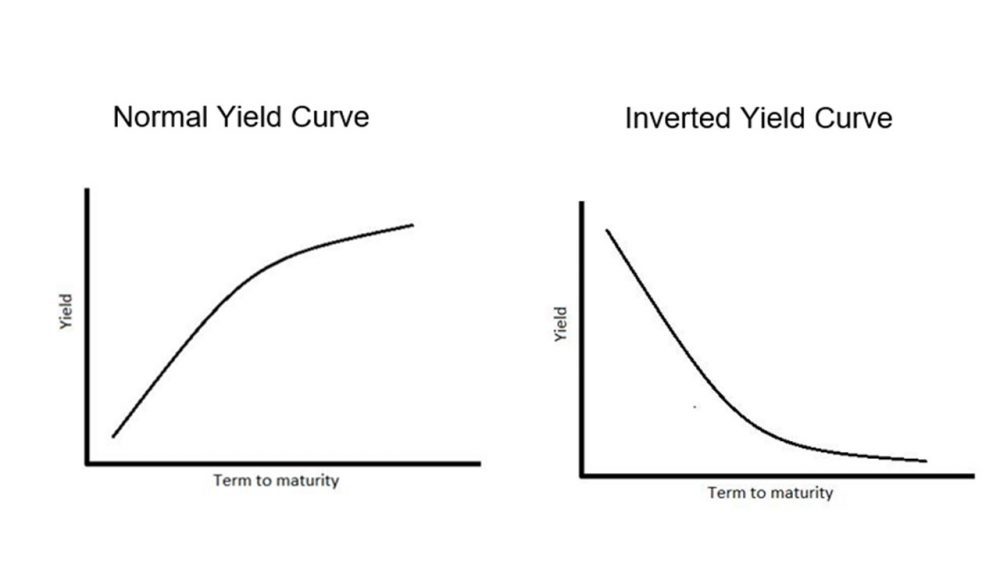

信號而非意外:市場提前反應

投資者從不等待央行採取行動。他們自身會對收益率曲線變動、通脹數據、就業報告和前瞻性指引做出反應。這就是為什麼行業之間的輪動會在實際利率變化之前發生。例如,收益率曲線平坦化可能預示著經濟放緩,並促使資金轉向防禦性股票。陡峭的曲線可能預示著未來增長,資本重新流入週期性行業。

這種預先行事表明了一個重要教訓:最強勁的投資思路通常來自於在共識形成之前順應信號,而不是之後。雖然時機很重要,但倉位配置更為關鍵。發現利率週期早期的細微震動並適當配置投資組合的藝術,可能是防禦性停滯或產生超額收益的決定因素。

行業模式:長短期週期性

各行業不僅對利率變化的反應不同,而且它們的反應方式也是可預測的。隨著利率上升,電信和科技等高久期資產表現不佳,因為這些股票最依賴遠期折現現金流。當利率上升時,金融股表現最佳,因為銀行受益於更寬的淨息差。

歷史上作為防禦性行業的必需消費品和公用事業在降息週期或經濟動盪期間表現更好。這些公司提供可預測的現金流,在市場波動加劇或債券收益率下降時更具吸引力。工業、大宗商品和能源行業更接近實體經濟活動,當利率上升與通脹性增長相匹配時,它們將受益。

觀察這些趨勢並不需要水晶球。它只需要理解歷史的節奏,並在週期展開時具備適應能力。

.jpg)

來源:Visual Capitalist

從策略到投資組合:現實的配置調整

行業加權投資組合構建不僅僅是關注新聞頭條。它意味著在邊際上採取行動,試圖在轉換點平衡進攻與防守。在緊縮週期中,超配金融和工業板塊並減持科技和房地產可以降低下行風險。在即將到來的降息週期中,配置高增長板塊和防禦性板塊可能提供不對稱的上行空間。

具體而言,這些轉變不是二元選擇。不同敏感度的行業間整合可以作為抵禦波動的緩衝。策略不是以手術精度預測下一步,而是在概率變化時靈活調整。對於長期投資者而言,這種策略減少了劇烈波動,並允許在各種宏觀環境下更平穩地復利增長。

2025年的利率衝擊、輪動與重新調整

這一年是受利率驅動的市場活動之年。2025年初,隨著通脹順風減弱和增長放緩,交易員迅速從預期進一步加息轉向預期年底連續降息。這一逆轉並非由美聯儲行動觸發,而是由數據觸發。隨著全球製造業觸底,工業和週期性股票引領了這一逆轉;隨著寬鬆政策希望獲得動力,科技和成長股在末期發起了反彈。在此過程中,最初因高收益率而處於劣勢的房地產和公用事業在長期利率緩和後重新煥發活力。

這些變動並非一次性事件。它們是市場對利率預期、盈利變化和資本流入的靈活、綜合系統的產物。大贏家不是那些對政策變動做出正確判斷的人,而是那些基於市場已經計入的因素提前行動的人。

最後思考:讀懂週期,駕馭曲線

利率週期不是障礙,而是指標。在一個行業漲跌既受希望也受基本面驅動的時代,理解利率如何決定表現成為戰略優勢。模式識別、理解歷史如何決定當前常規,對成長型投資者、價值獵手和宏觀交易員同樣重要。無論美聯儲加息、持平還是降息,真正的策略在於提前、安靜且自信地進行倉位配置。