- 財富不是建立在登月計畫上的,而是靠週期性的資本紀律和風險保護來維持的。

- 智慧分配是有目的的,而不是被動的,每一美元都必須發揮作用:進攻、防守或可選。

- 下行保護、再平衡和行為意識投資是複合工具,而不僅僅是保障措施。

- 流動性不是懶惰,而是策略耐心,當波動來襲時,它可以帶來機會。

TradingKey - 人們很容易被投資的正面因素所吸引,例如10倍收益的故事、長達十年的複利成長,以及那些登上頭條的瘋狂投資。但長期財富並非建立在你持有的接近頂峰的資產之上。它取決於你如何投資資本,更重要的是,你如何在市場風雲變幻時捍衛你的資本。在動盪的市場和匯聚的宏觀週期中,你的配置框架以及對下行風險的保護,才能讓你在其他人都投機取巧時,依然保持投資的活力,並定期獲得複利。

這不是一場關於防守的講座。這是一場關於如何建立你的進攻策略,避免搬起石頭砸自己的腳的對話。資本配置是一張路線圖,引導你的資金流向能夠成長的地方。下行風險管理是一種保護措施,可以防止資金因一次糟糕的跌勢而抹去多年的收益。

基金會:策略資本配置

讓我們從基礎開始,也就是你的資本配置流程。策略配置不僅僅是將資金分散到各個類別。它意味著將每一分錢都用在明確的目的上,並與你的個人時間表、收入狀況和目標一致。一位收入不穩定、發展前景廣闊的35歲創辦人,與一位即將退休、發展前景短暫的60歲創辦人,在資本配置管理上會截然不同,即使他們的淨資產水平相近。

一種可能的現代配置模式是將資本平均分配在股票、固定收益、實體資產、私人投資和現金之間。股票帶來成長,但也可能出現回檔。債券提供穩定性和收益,尤其是在高利率市場。以房地產或基礎設施為代表的實體資產可以抵禦通膨,同時產生不相關的現金流。現金雖然未充分利用,但卻是一把“乾火藥”,隨時可以用來應對混亂局面。

這就是意向性發揮作用的地方。分配50% 用於股票這並不意味著盲目購買指數基金並期待最佳回報。它可以意味著納入一定層次的因子敞口(例如,優質或低波動性),以GARP類型的藍籌股為錨,或專注於指定風險類別中的長期增長型投資。當配置能夠讓每一美元都歸屬到一個目標時,它就是有目的的:進攻、防守、可選性或收益。如果沒有這些,投資組合最終就會變成一堆雜亂無章的交易。

.jpg)

來源:b2broker.com

下行保護的藝術

大多數投資者都關心收益最大化,卻往往忘記限制損失有更重要的長期影響。 50%的跌幅需要100%的回報才能達到損益兩平。這個簡單的數學原理應該可以重塑我們對風險的認知。

下行管理並非害怕,而是思考哪些地方可能出錯,同時又不至於凍結你參與上行的機會。這時,停損、部位調整、避險和現金緩衝就派上用場了。它還涉及在建倉前很久就確定最大回撤承受能力。

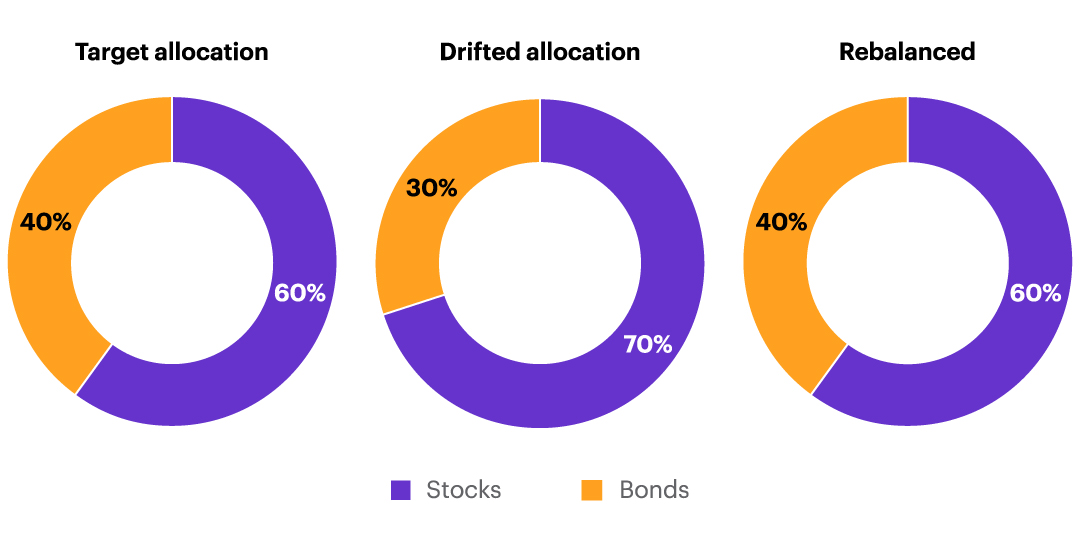

最被低估的自下而下工具之一?資產層面的再平衡系統性地買入表現不佳的股票,並削減表現優異的股票,有助於強化紀律,並控制投資組合風險。長遠來看,這種微小的行為優勢會不斷累積。

有些人會尋求看跌期權、尾部風險對沖或結構性產品,以限制上漲空間,從而限制下跌風險。儘管這些工具本身非常先進,但它們的有效性並不比背後的系統更高。沒有任何策略能夠取代合理的判斷。建構防禦機制的時機是在市場平靜的時候,而不是在暴風雨中。

行為分配:人為因素

即使是精心建構的投資組合,如果恐慌的投資者在面臨波動時,也可能面臨風險。這時,行為風險管理就派上用場了。創造一個擅長數字的投資組合是不夠的。它必須根據你個人情況、你的個性、你的怪癖以及你在30%的跌幅中對情緒波動的承受能力來創造。

對某些基金來說,這意味著即使表現不佳,也要在避險情境下過度配置資金以套現。另一些基金則建立了自動駕駛機制:重新平衡演算法、用於減少或增加波動的預編程宏,以及將投機性資金與長期資金區分開來的分類策略(例如,「核心」與「探索」)。

目標並非在每個階段都跑贏大盤。而是投資時間夠長,不至於崩盤,讓複利效應充分發揮作用。行為風險管理有助於確保你的情緒不會成為投資組合的最大威脅。通常,優秀的資金配置決策會讓你晚上睡得安穩。

流動性的可選性

流動性是最難理解的資本形式之一。投資人自欺欺人地認為持有現金等於不活躍。然而,如果策略性地持有流動性,它就是一種選擇權。當市場錯誤地定價證券時,它提供了採取行動的靈活性。它緩和了非自願拋售。它使得投資者能夠逢低買入與急於購買不同。

尤其是在2020年、2022年或任何黑天鵝事件等壓力時期,流動性會帶來不對稱的價值。在資金搶購潮中,長期投資者會等待拋售獲利。持有10-20%的短期國庫券或高收益儲蓄帳戶並非市場時機,而是做好準備。

這樣做的目的是為了從情感資本中留出「乾火藥」。這些現金不應該追逐「害怕錯過」(FOMO)的反彈,而應該用於市場錯誤定價機會的時刻。這些儲備資本是作為戰略軍事工具而非戰術工具使用的。

.jpg)

跨時間範圍管理風險

資本配置中最容易被忽略的維度是時間。並非所有資本的期限都必須相同。有些資金可能需要1-3年(流動性密集),而其他一些資產則需要20-30年的時間跨度來實現複利(風險優化型)。

當你將資產與預期和意外負債進行配對時,你在市場下跌時被迫清算風險資產的可能性就會降低。這種與時間相關的方法正是大多數機構配置者大多時候的做法:負債驅動投資。這種方法對個人投資者同樣有效。

如果涉及回撤風險,只要處理得當,時間就站在你這邊。如果你十年內都不需要這筆資金,那麼30%的回撤對你的影響就小得多。但如果回撤足以覆蓋你明年的成本,那就太糟糕了。時間匹配期限。避免強制平倉。這就是風險控制。

最後的想法:可持續的複合收益與回報的炒作

在如今喧囂的市場中,下行風險管理和資本配置或許並不引人注目,但一旦它們成為你避免不可挽回損失的唯一保障,它就成了你隱藏的阿爾法,永遠不會成為報紙頭條,卻能驅動你的長期財富。不妨將配置視為你的策略,將風險管理視為你的防線。

兩者都能讓你輕鬆進攻,而不會讓資產負債表爆表。它們能讓你控制情緒,保持資金雄厚,並保持流程可重複。真正的優勢並不一定是找到下一個百倍股,而是設計一個系統,讓你能夠站得住腳,以便在它出現時能夠擁有它。