- 人工智慧正在成為核心基礎設施,而不僅僅是一個流行詞,雲端運算巨頭正在投資數百億美元用於客製化晶片和人工智慧原生服務,以滿足不斷增長的企業需求。

- 雲端是人工智慧革命的無聲支柱,它支援跨產業人工智慧應用程式的可擴展、安全和模組化部署,而超大規模企業則傾向於垂直特定的運算模型。

- 電動車正在發展成為軟體優先的平台,其真正的優勢在於車載智慧、即時數據處理和垂直整合,而不僅僅是電池或續航里程。

- 人工智慧、雲端運算和電動車的融合才是真正的故事,它創造了一個複合生態系統,其中數據、運算和移動性相互促進,重塑基礎設施並重新定義數位經濟中的贏家。

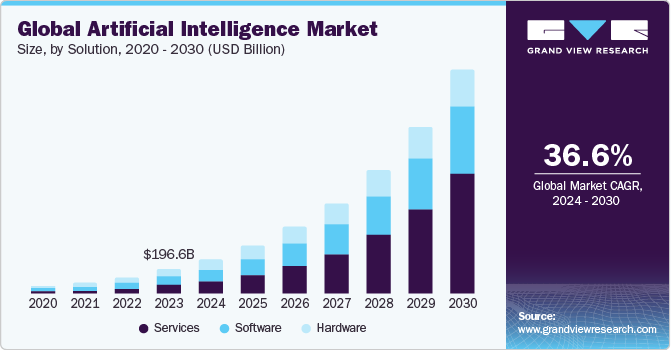

TradingKey - 人工智慧不再只是一些簡潔的演示或語言模型的爭論,而人工智慧革命正迅速成為世界基礎設施的基石。在幕後,企業應用程式正在全速推進。從AWS到Azure再到Google雲,每家大型雲端服務供應商都在全力投入GPU、客製化晶片和AI原生服務。這些並非行銷嘗試,而是核心資本支出承諾,數百億美元被投入到AI專用架構中,以應對快速成長的世代需求。

這波支出浪潮並非猜測。從訓練底層模型到邊緣推理,人工智慧工作負載都需要龐大的運算密度。半導體、網路、功耗優化和人工智慧原生雲軟體構成了一個分層堆疊,每個堆疊都允許不同的獲利路徑。擁有真正護城河的基礎設施巨頭,無論是在資料中心建設、晶片設計還是部署敏捷性方面,都在脫穎而出。市場已經承認,大多數這類公司的估值都基於溢價倍數,但如果獲利複合成長率可能仍然低估,那麼溢價很可能成為新的基準。

贏家脫穎而出的關鍵不再在於資金或行銷手段,而在於規模化的營運槓桿。將人工智慧轉化為安全、醫療保健和企業軟體等垂直領域可預測的高利潤收入,才是真正的王道。而這正是雲端運算與人工智慧相遇的地方。

雲服務:沉默的幕後推手

在所有人工智慧(AI)熱潮的背後,真正被忽視的幕後英雄依然是雲端基礎設施。所有AI模型、應用和服務都需要一個“家”,而這個“家”必須具備可擴展性、低延遲、高安全性以及模組化能力。雲端並非AI的配角,而是AI的作業系統。即使在投資人眼中,雲端運算的成長故事已趨於成熟,但其經濟基本面依然向好。大型超大規模雲端服務商(hyperscaler)的毛利率輕鬆超過65%,而將AI服務與儲存、運算和資料庫服務捆綁銷售,不僅能建立客戶黏性,還能推動每位用戶的營收成長。

雲端服務商正從通用運算轉向AI專用的垂直領域。客製化晶片、共置部署(co-location)以及主權雲區域(sovereign cloud zones)等舉措,最終目的都是為了大規模承載原生AI應用。之所以需要這些,是因為未來的企業級AI將高度場景化——物流、金融、生物科技,不一而足,每種應用場景都需要不同的部署模式。誰能破解性能與規模的難題,誰就將贏得企業AI預算的爭奪戰。

這裡有一個協同回饋循環:AI應用越多,對雲端的需求就越大;而雲端使用越多,又能為AI訓練管道注入更多數據,從而進一步提升AI的可用性。這種飛輪效應創造出一種環境,使少數幾家供應商預計在未來數十年內主導基礎設施支出。投資者往往低估了這種週期的持續時間。目前的AI-雲週期,或許才剛進入初期階段。

.jpg)

電動車:從硬體到智慧平台

電動車(EV)產業早已超越了「炒作與現實」的爭論階段。市場滲透曲線日益陡峭,全球充電基礎設施持續擴張,儘管面臨短期政治波動,各國政府仍堅定致力於碳中和目標。然而,人們普遍忽略的是,電動車的敘事重點已不再局限於電池化學或續航焦慮,而是轉向了軟體、邊緣智慧以及生態系統領導力。

現代電動車本質上是一個「車輪上的運算節點」。隨著連接技術、處理器和車載感測器的不斷升級,如今的電動車正演變為一種能夠即時處理大量數據並自主決策的智慧型裝置。正因如此,那些將電動車硬體與垂直整合的軟體系統結合的公司——如特斯拉、Rivian,甚至比亞迪——才能在利潤率和市場認知度上佔據主導地位。而傳統綜合汽車製造商(OEM)則處於追趕狀態,通常將智慧化層外包給第三方,進一步加劇了獲利能力的兩極化。

此外,電動車的商業邏輯正迅速從「環保理念」轉向實實在在的成本效益。由於電池成本快速下降以及燃油價格持續上漲,電動車的擁有成本不斷降低;商業車隊在大規模採用電動車的情況下,已能在五年內實現成本回收。這意味著問題已不再是“是否要採用”,而是“何時採用”。那些具備製造規模、智慧調度軟體和能源管理能力的企業,將在未來十年佔據主導地位。

值得注意的是,電動車也反過來與人工智慧和雲端運算形成閉環。預測性維護、即時路徑規劃以及自動駕駛模組等功能,都需要深度整合到資料基礎設施中,並依賴AI模型的持續訓練。因此,電動車市場預計將在未來幾年大幅成長,並成為基於雲端的AI後端系統的前端資料產生器。

複合效應:三大趨勢的相互融合

人工智慧、雲端運算和電動車並非彼此孤立的領域,而是共同構成一個深度融合的整體敘事。 AI應用依賴雲端平台得以加速;而雲端的成長又由邊緣端(包括智慧汽車)產生的數據所驅動;最終,電動車的智慧能力則由雲端原生的AI平台提供支撐。

正是這種回饋循環,使得這三大趨勢結合在一起時,其影響力遠遠超過各自單獨作用的總和。若投資人僅孤立看待它們,便可能錯失其交會所帶來的複利魔力。這不僅僅是一輪技術升級,而是對全球基礎平台的全面重構:基礎設施正在重寫,工作流程正在重塑,終端市場正在重新定義。未來的贏家不會只依靠更快的晶片、更乾淨的汽車或更便宜的雲端伺服器取勝,而是憑藉一個橫跨三大領域的、自我強化的「飛輪」實現規模化成長。

然而,這種融合也伴隨著風險。目前AI與雲端服務企業的高估值更反映的是未來預期,而非當下基本面。 AI資料中心的電力消耗可能面臨政治和環境層面的限制。而儘管電動車的需求基本面堅實,但仍可能受到政策誘因變化或大宗商品價格波動的干擾。

但長期結構性需求驅動因素——產業的數位化、脫碳化和自動化——正全面匯聚。這意味著短期的回檔更可能是市場輪動,而非趨勢逆轉。對投資人而言,關鍵在於辨識那些具備穿越波動能力、並透過整合三大宏觀趨勢來實現價值複利成長的平台型企業。

.jpg)

來源: 路透社

結論:智慧基礎設施的投資

人工智慧-雲服務-電動車已不再只是臆想,而是即將到來的經濟超級週期的主題。它們相互支撐,構成了一個充滿可能性的指數級成長網格。誠然,這其中存在著炒作週期,但背後隱藏著一場真實存在的、且才剛開始的根本性變革。

他們最令人信服的機會不在於追逐炒作,而是擁有規模、基礎設施和營運槓桿,從而主宰其垂直領域並滲透到相鄰領域。投資者必須看透表面,繪製這些大趨勢交匯處的圖表,並投資那些將在2030年代成為這一交匯點贏家的平台。