TradingKey - 這是一個由來已久的規律:今天炙手可熱的資產,明天就可能變得乏人問津,然後再輪回來。但業界輪動並非愚蠢的運氣遊戲,也不是擲骰子、靠隨機的事件。這一切都始於宏觀經濟層面因素的推動與牽制,例如利率的走向、對經濟成長的預期,以及頻繁在幕後發揮作用的政策變化。

到了2025年,你將親眼見證這一切輪動的發生:隨著市場對降息的預期升溫,科技板塊重新回到聚光燈下;當關於經濟衰退的低聲議論開始浮現,防禦性板塊獲得資金青睞;而當刺激支票發放或基建法案落地的消息傳來,週期性法案板塊隨之強勢崛起。對投資人而言,能否讀懂這些宏觀趨勢,將成為你是乘風破浪,還是被浪潮吞噬的關鍵。

宏觀問題:經濟週期簡介

板塊輪動的核心是經濟週期,即擴張、見頂、放緩和反彈的複雜動態循環。每個階段都會為市場的不同部分帶來回報。在經濟擴張初期,隨著經濟擴張重新顯現,可自由支配的支出重新開始成長,工業、材料和非必需消費品等週期性股票往往佔據主導地位。這些領域的股票與需求成長和新項目批准直接相關。

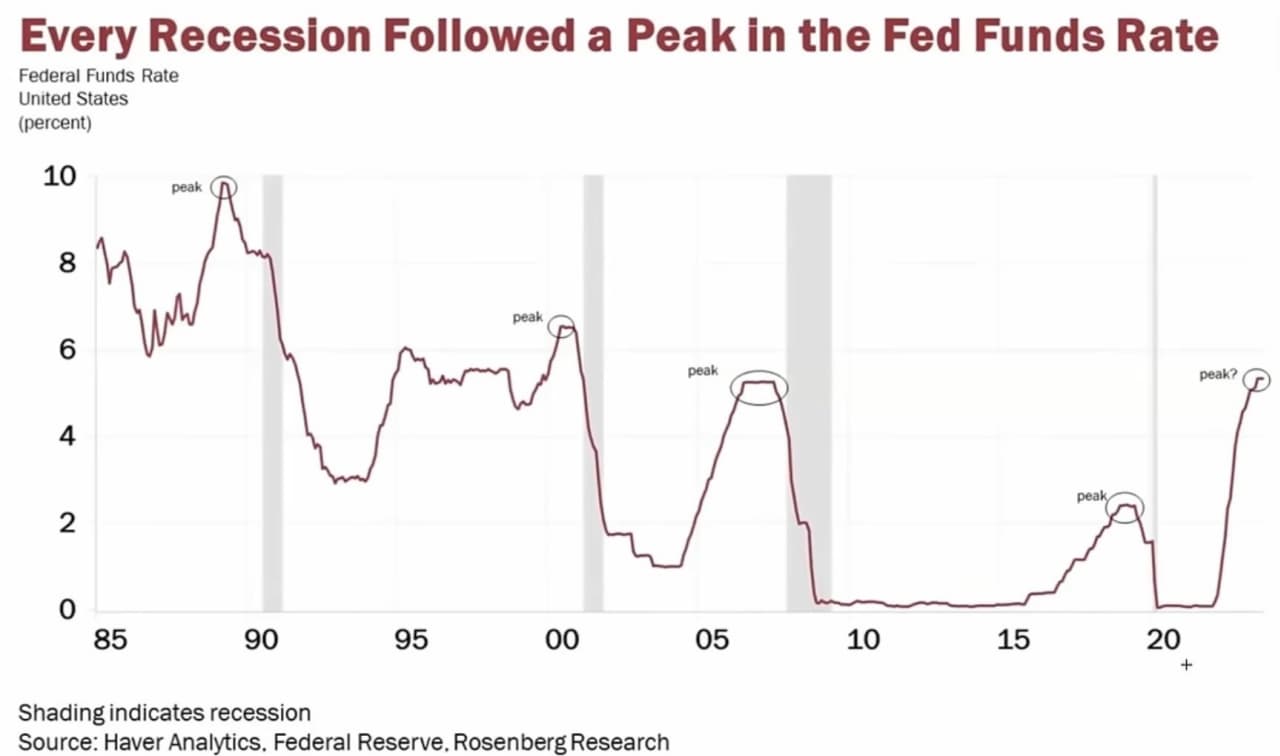

隨著週期的深入,領頭羊的方向可能會改變。或許通膨會飆升,聯準會會透過連續升息來踩煞車。企業獲利通常會重拾昔日的光彩,因為更高的利率會擴大它們的貸款利潤率。但更高的利率可能會擠壓那些成長強勁的個股,例如科技股和其他在藉貸成本低廉時表現強勁的長壽股票。在周期的最後階段,當衰退或停滯的傳言出現時,接力棒通常會被防禦類股、必需品股、醫療保健股和公用事業股接過,無論GDP如何變化,這些股票都會緩慢上漲。

2025年,該框架將成為關注的焦點。升息傳聞已逐漸消退,市場如今正尋求寬鬆政策的初步跡象,這一跡象可能促使資金重新流向成長和風險偏好領域。目前,投資人一方面密切關注聯準會的講話,另一方面則密切關注最新的GDP和就業數據,因為任何宏觀因素的變化都可能左右哪些領域將再次成為焦點。

政策背景:不要忽視央行和貿易發展

宏觀基本面固然重要,但幕後操縱者往往是政策。看看聯準會,聯準會的一句評論就能讓數十億美元的資金一夜之間從價值股流向高成長股。這是因為,當借貸成本改變時,企業會重新考慮支出,消費者會調整信心,整個產業的吸引力也會突然增強或減弱。

而且,發號施令的不僅是央行。地緣政治緊張局勢和財政決策在2025年仍會產生重大影響。貿易爭端可能會重創工業企業和大型出口商,但同樣的不確定性也可能促使謹慎的投資者轉向醫療保健或公用事業等防禦性領域。同時,新的支出法案,例如基礎設施投資或清潔能源補貼,可能為材料和再生能源公司帶來新的發展動力。

一些投資者甚至押注,美元走弱和貿易政策趨於溫和可能會為美國製造商和大宗商品相關股票注入新的活力。這一切都顯示:如果你忽視政策變化,你就錯過了板塊輪動的先機,而這種輪動往往在業績報告公佈前數週就已展開。

當你全力專注於收益報告時,很容易忽略這些輪動。但經驗豐富的老手們會像鷹派人士一樣,認真傾聽所有政策變化的跡象,因為輪動通常在價格走勢明朗的幾週前就開始了。

.png)

即時辨識旋轉:連接點

那麼,所有這些理論如何付諸實踐呢?產業週期很容易理解,但親眼見證其發生又是另一回事。聰明的投資人首先會留意宏觀指標的變化:通膨低於預期,降息時間早於預期?資金可能會開始回流到對利率敏感的領域,例如房地產或科技。

然後,他們希望得到實地確認。這時,熱圖和資本流追蹤器就派上用場了,它們不一定是水晶球,而是指南針。也許某個產業在你的熱圖上顯示為綠色,但你查看ETF流量數據,就會發現巨額、停滯的資金確實在累積。這讓你相信這不是短暫的爆發。

當市場動盪(這種情況總是會發生)來臨時,那些能夠將這些點連結起來的投資者更有能力避免被市場震盪。他們知道,儘管頭條新聞令人不安,但政策、利率和商業週期仍然是幕後驅動因素。

陷阱:輪換並非萬無一失

一個粗略的事實是:你很少能實現無縫轉型。隨著新的宏觀數據與舊有的敘事模式相悖,產業轉型可能會停滯、倒退,甚至徹底失敗。投機者不是過早拋售,就是過晚拋售,最終導致投資組合大幅波動,卻收效甚微。有時,政策波動的發生時間比市場最初的預測還要長。

這就是為什麼最佳策略很少是孤注一擲。精明的投資人不會孤注一擲地押注於單一產業的波動,而是循序漸進地調整策略,隨著證據的累積逐漸調整方向。他們的投資足夠多元化,足以抵禦失敗的開局;同時,他們的適應能力也足夠強,足以在整體框架同步時做出調整。

最後的建議:解讀趨勢,順勢而為

板塊輪動是市場興奮的關鍵,也是新領導層誕生、疲軟趨勢消退以及精明投資者發現新回報點的途徑。關鍵在於:你必須傾聽,而不是價格圖表。傾聽週期。傾聽政策傳聞。傾聽幕後資金的流動。這樣做,你會開始相信輪動並非噪音,而是一種你可以順應的節奏,一種利用宏觀和政策變化而非措手不及的方式。