- 博通悄悄地為人工智慧的骨幹網路提供動力,利用客製化矽片和超大規模關係,同時透過 VMware 等高利潤軟體增加多樣化。

- 蘋果和特斯拉正在將人工智慧嵌入產品中,將 iPhone 變成智慧助手,將汽車變成自主的、由機器人驅動的平台。

- 微軟、亞馬遜和谷歌正在擴展人工智慧基礎設施,各自採取不同的路線——Azure 和 Copilot、AWS 和晶片、Gemini 和全端整合。

- Nvidia 仍然是人工智慧革命的基石,擁有資料中心 GPU 堆疊,並在整個人工智慧經濟中將硬體和編排層貨幣化。

博通:人工智慧的靜默背後

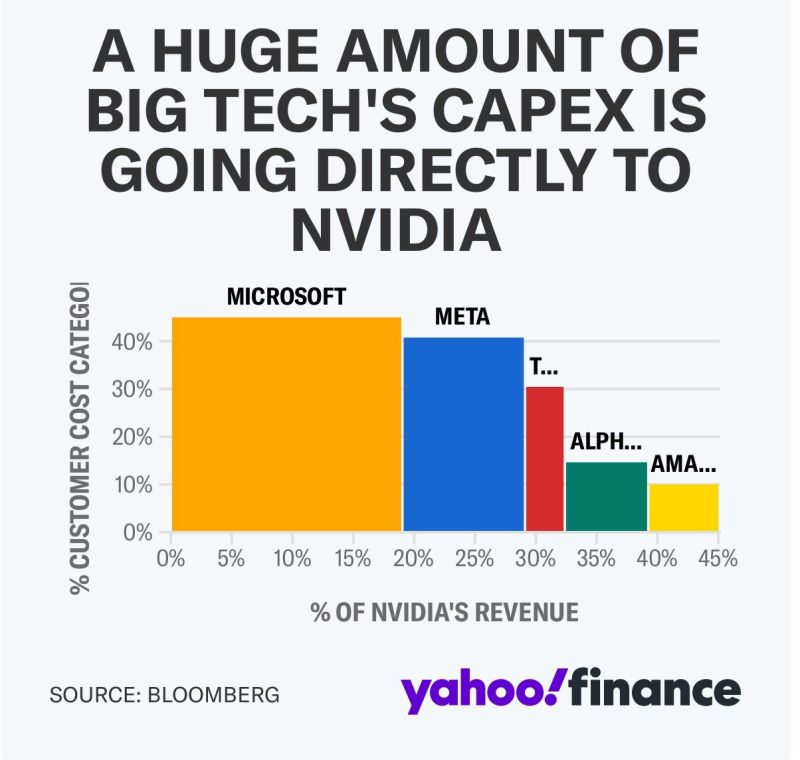

TradingKey - 博通已悄悄成為人工智慧硬體生態系統中最重要的參與者之一。它不像英偉達那樣佔據新聞頭條,但其滲透力非常深厚。其客製化人工智慧晶片業務規模蓬勃發展,與Google、Meta 和蘋果等超大規模廠商的合作關係使其在推理和訓練工作負載領域佔據了固定席位。所有這些晶片成長都得益於自身高利潤的軟體業務(包括收購 VMware),造就了一家業務異常多元化的科技巨頭。

然而,風險也隨之而來。在中國投資已成為地緣政治雷區,而客製化晶片就其規模而言,並不像英偉達那樣擁有定價權。但投資人押注博通能夠解決所有技術層面的問題,並推動其持續的EBITDA成長,最終實現溢價重估。

.jpg)

蘋果:融入人工智慧的產品生命週期

蘋果做著自己最擅長的事:建構一個能賺錢的生態系統。隨著 iPhone 成長放緩,所有人都翹首以期待它即將在下一個更新周期中加入人工智慧 (AI)。隨著 Apple Intelligence 和設備內建 AI 模型為從 Siri 到生產力等各種應用提供支持,蘋果正在悄悄地創新其體驗層面。它並非在工程上超越 OpenAI,而是後者正在創造無縫銜接、切實可行的人工智慧。

光是這一點,蘋果就擁有了一條競爭護城河。蘋果對隱私的優先考慮也使其免受監管風暴的衝擊,而這些風暴會威脅到數據匱乏的競爭對手。 iPhone 17 是消費者對嵌入式人工智慧需求的首次真正衡量,投資者正在關注人工智慧驅動的升級週期是飆升還是停滯。

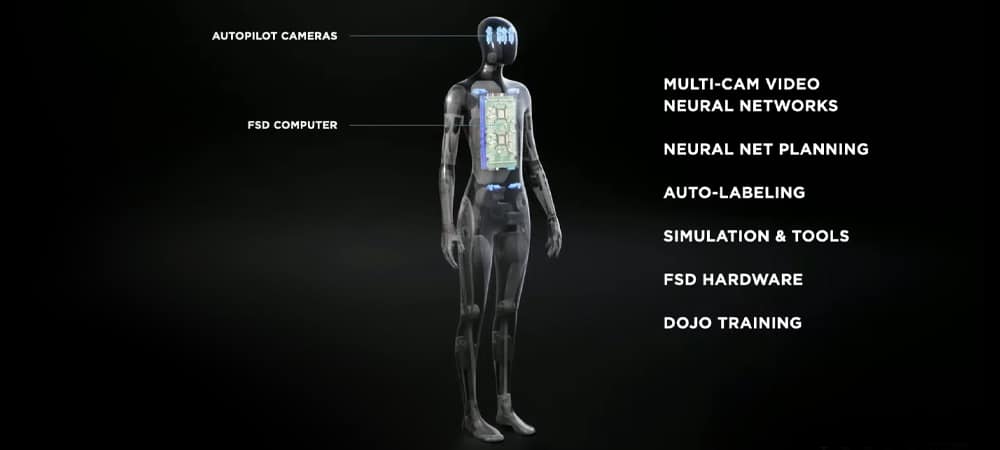

特斯拉:人工智慧機器人的賭注就在眼前

特斯拉不再只是一家汽車製造商。這是伊隆馬斯克的主張,這家汽車製造商正日益轉型為專注於自動駕駛和機器人技術的人工智慧企業。全自動駕駛 (FSD) 的普及程度正在不斷提升,而馬斯克正在開發的 xAI 聊天機器人 Grok 正被直接部署到特斯拉的汽車堆疊中,打造 AI 原生的用戶體驗。

然而,市場存在分歧。多頭認為特斯拉是唯一垂直整合的人工智慧機器人遊戲,未能充分挖掘Optimus以及儲能的獲利潛力。看跌者擔心汽車利潤率下滑和監管阻力。儘管如此,特斯拉已從汽車銷售轉向智慧貨幣化,為長期的人工智慧佈局做好了準備。

微軟:人工智慧軍備競賽的平台優勢

它的優勢在於其端到端的 AI 槓桿。從 Azure 雲端到其在企業應用程式中深度嵌入的 OpenAI 模型,它已成為全球 AI 部署的底層基礎架構。這些優勢已開始在數據中體現:Azure 實現了兩位數的穩定成長,雲端預訂量創歷史新高,Copilot 在 Office 和開發者應用程式中也得到了廣泛採用。

他們唯一的問題?市場飽和。隨著各家公司爭相佈局人工智慧,微軟面臨的挑戰是如何實現差異化。正因如此,快速的垂直併購才是微軟的首要任務——醫療、學校、政府——以及削減表現不佳的硬體業務。這不再是為了成長而成長,而是一種超大規模、獲利能力強的人工智慧。

Meta:廣告引擎與人工智慧的結合

Meta 正在執行業內最積極的 AI 資本投資計劃之一。其投資額超過600億美元資本支出路線圖今年的策略體現了其願景:不僅要用更聰明的模型支援廣告,還要掌控開源AI、LLM堆疊以及元宇宙相關平台。該公司自主設計的AI晶片由客製化矽片組成,旨在減少對第三方供應商的依賴,並提高效率。

然而,該公司也面臨挑戰。 Reality Labs 持續虧損,歐盟和美國監管機構的監管審查也絲毫沒有放鬆的跡象。但核心業務發展良好。只要這種飛輪繼續運轉,Meta 的 AI 策略將更多地被視為長期基礎設施投資,而非一項雄心勃勃的計劃。

.jpg)

亞馬遜:人工智慧鏟子賣家

當所有人都在競相追逐前端應用時,亞馬遜卻全力投入人工智慧基礎建設。 AWS 主導全球雲端市場,其自有晶片 Trainium 和 Inferentia 的設計初衷並非與英偉達競爭,而是以低於英偉達的價格向超大規模用戶銷售。加上亞馬遜最大的外部人工智慧投資公司 Anthropic,其策略就變得簡單了:打造每個人都需要的設備,將人工智慧推向世界。

零售商的利潤微薄,但亞馬遜的廣告業務卻蒸蒸日上。 AWS 仍然貢獻著大部分利潤。當人工智慧像預期的那樣普及時,亞馬遜將成為收費站,從每一次部署中收取收入,無論是透過運算、API 還是模型。

谷歌:人工智慧優先還是奮起直追?

谷歌進入人工智慧領域較早,但產品化可能為時已晚。 Bard 的艱難部署讓其競爭對手有時間迎頭趕上,其雲端業務雖然正在成長,但仍落後於 AWS 和 Azure。不過,谷歌仍未退出競爭。其 Gemini 模型正在迅速成熟,其開發者和企業的人工智慧開發工具包也日益強大。

它本身的一大重點是整合。 Gmail、Docs、Android 和搜尋雙子座顯示其全端方法基於規模分佈。如果模型優勢確實有效,它就能轉化為Google的使用者效用,而Google曾經擁有的估價溢價也有可能回歸。在此之前,我們仍然需要謹慎。

.jpg)

Nvidia:AI 堆疊之王

英偉達不再只是一家晶片製造商,而是人工智慧經濟的核心。從 H100 和 H200 到最新發布的 Blackwell 系列,英偉達幾乎壟斷了資料中心 GPU 市場。其從 CUDA 到 AI 模型編排的全端軟體,為其打造了競爭對手難以複製的全端護城河。儘管面臨地緣政治風險和日益嚴格的出口管制,英偉達的訂單依然強勁,需求保持強勁,利潤率也創歷史新高。

價格壓縮和資本支出週期回歸正常令分析師擔憂,但就目前而言,英偉達在AI基礎設施領域仍擁有最強勁的優質收入來源。從模型訓練到推理工作負載,英偉達是所有廣泛AI項目的賦能者。

最後思考:創新與市場力量的交會之處

它們不僅是科技公司,更正在創造人工智慧、雲端運算、硬體和消費平台的未來。它們各自擁有獨特的策略優勢:英偉達建立運算能力,微軟和亞馬遜銷售規模,Google和Meta使用軟體,而蘋果和特斯拉則將其融入日常生活。並非所有公司都能獲得同等回報,即使是準備最充分的投資者,也可能因宏觀逆風或監管衝擊而導致其策略偏離軌道。但事實是,這一代人不僅引領下一個工業週期,他們本身就是整個工業週期。投資者最好能夠理解趨勢與潮流引領者之間的差異。