TradingKey - 2025年10月29日,聯準會宣布將聯邦基金利率下調25個基點,這是今年第二次降息。這項消息讓許多購屋者不禁期待,這是否意味著房貸利率將顯著走低?

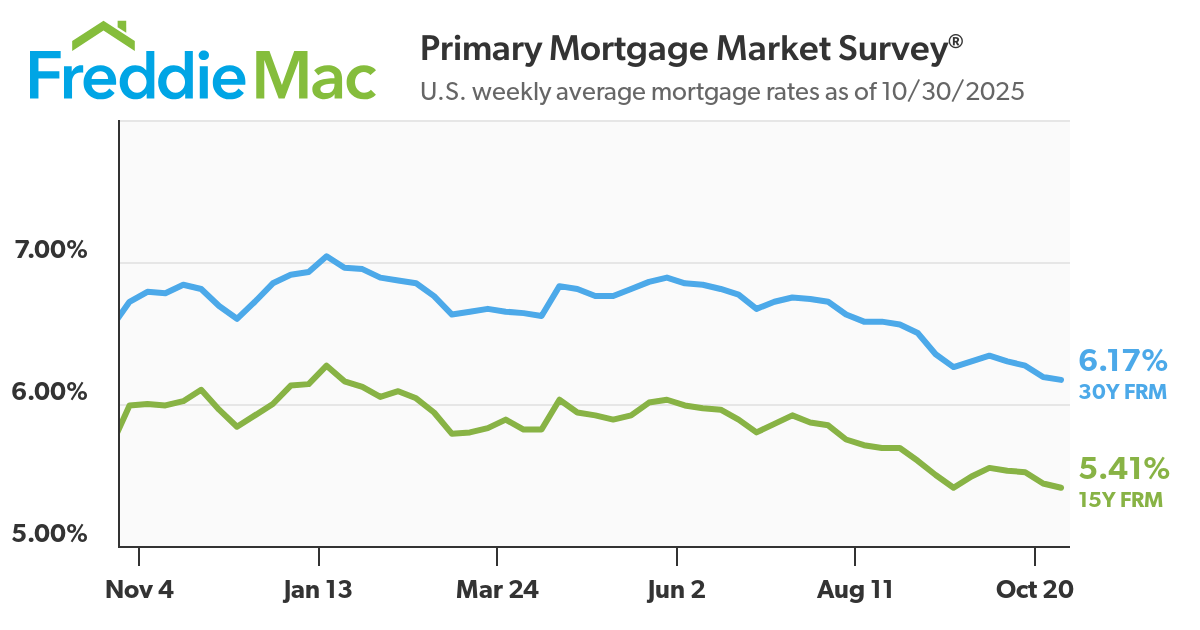

好消息是,抵押貸款利率現在確實持續回落。根據房地美(Freddie Mac)截至2025年10月30日的數據,30年期固定利率已降至6.17%,而15年期固定利率也同步降至5.41%,雙雙處於近一年來的低點。

(來源:Freddie Mac)

但對於一直期待降息能大幅拉低房貸利率的購屋者來說,現實可能稍微複雜,聯準會降息並不等於房貸利率會立即或大幅下降。

原因在於30年期固定抵押貸款利率並非直接掛鉤聯邦基金利率,而是主要由10年期美國公債殖利率決定。而國債殖利率受通膨預期、財政赤字、就業數據及全球資本流動等多重因素影響,其走勢未必與聯準會的政策步調一致。

降息真的拉低了您的房貸利率嗎?

回顧2024年,市場曾對聯準會開啟降息週期抱以期待。在9月FOMC會議召開前,這項預期推動房貸利率在8月至9月初顯著回落-30年期固定利率一度跌至6.08%,創下近兩年來的最低水準。

但現實很快就給出了不同答案,儘管聯準會在2024年9月18日宣布將基準利率下調50個基點,將目標區間降至4.75%–5.00%,但房貸利率卻並未持續下行。短短幾週內,隨著市場重新評估通膨的頑固性與聯邦財政赤字壓力,10年期公債殖利率迅速反彈,帶動房貸利率再度回升。

後續的寬鬆措施也未能扭轉此現象,2024年11月,聯準會再次降息,但30年期房貸利率不降反升,在6.8%–6.9%區間波動。到了12月,儘管基準利率進一步下調25個基點至4.25%–4.50%,但房貸利率幾乎停滯,年底仍徘徊在6.8%附近。

這也說明即使是聯準會轉向寬鬆,短期借貸成本下降,但若通膨高於目標,國債殖利率持續走高,長期利率就可能居高不下。

(來源:Shutterstock)

進入2025年9月,聯準會再降息25個基點,將聯邦基金利率區間下調至4.00%–4.25%。這一次,房貸市場反應更為積極——30年固定利率迅速回落至6.13%,創下近三年新低,明顯低於當月稍早的6.4%。

那這是否意味著趨勢正在轉變?

目前來看,條件確實更為有利。尽管近期通胀数据略有反弹,但整体已从2022–2023年的峰值显著回落。加之美联储释放进一步降息的信号,市场开始对更持久的宽松周期进行定价,为房贷利率向6%区间温和下行创造了可能。

房貸銀行家協會(MBA)在2025年10月預測,到2026年底,30年期固定利率將維持在6.4%左右,2027年略降至6.3%。而房利美(Fannie Mae)的房屋展望則更為樂觀,預計到2026年底利率將降至5.9%。儘管預測不同,但兩者都指出2025年全年,房貸利率仍將高於6%。

這意味著對您而言當前可能是近一兩年內相對有利的窗口期。如果您正在考慮購屋或為高利率房貸再融資,與其等待「最低點」——這往往難以預測——不如基於自身財務狀況和長期計劃,主動評估是否值得行動。

對其他房貸產品影響如何?

可調利率抵押貸款(ARM)和房屋淨值信用額度(HELOC)與聯準會政策的連動更為直接——因為它們的利率通常與短期基準利率掛鉤,例如SOFR(有擔保隔夜融資利率)或「優惠利率」(Prime Rate),而這些利率會迅速反映聯邦基金利率的變動。

可調利率房貸(ARM)

如果您持有ARM,您的利率通常會在初始固定期(如5年、7年)結束後,每年或每半年重置一次。

一旦聯準會降息,您的下一次利率調整很可能會隨之下降。這意味著,在當前降息週期中,ARM借款人可能比固定利率貸款者更快感受到借貸成本的緩解。

不過,若未來通膨反彈、聯準會重啟升息,您的月付也可能迅速上升。因此,ARM更適合計劃短期內售房或再融資的借款人。

房屋淨值信用額度(HELOC)

HELOC的利率是浮動的,而且通常每月調整一次,因此對聯準會政策反應極為靈敏。

根據Bankrate截至2025年10月29日的最新数据,HELOC的平均可变利率已降至7.90%,较2024年1月约10%的高点显著回落。

對您而言,降息意味著實質的好處:

- 如果您已有HELOC,利率會自動下調,無需申請再融資或支付手續費;

- 如果您正在考慮申請HELOC,目前可能是成本較低的窗口期,尤其適合用於房屋裝修、債務整合等大額支出。

房地產市場動態如何?

根據抵押貸款銀行家協會(MBA)的數據,截至2025年10月24日當週,購房貸款申請量環比增長5%,整體申請(含再融資)增長7.1%,顯示部分買家正抓住當前利率窗口積極行動。

目前市場最核心的問題是供需嚴重失衡——尤其是作為首次購屋者可能負擔得起的價格區間,待售房源極為稀缺。當買家數量遠超過可販賣房屋時,即便利率下降,房價也難有大幅鬆動,因為賣家清楚自己手握稀缺資源。

聖路易斯聯邦儲備銀行數據顯示,自2009年第一季(獨棟住宅中位數為208,400美元)以來,房價整體穩定攀升,到2025年第二季已達41萬美元,翻了一倍有餘。

(來源:Shutterstock)

真該等到利率跌破6%再買房嗎?

簡而言之:不建議等待「完美利率」。

房貸利率固然重要,房貸利率直接影響您的月付和總利息支出,但它並非購屋成本的全部。

房價本身同樣關鍵──而房價由供需關係主導。當前市場依然面臨結構性短缺,尤其在首次購屋者能夠負擔的價格段,房源極為有限。當需求旺盛而供應不足時,即使利率走低,賣家也往往選擇維持甚至調高售價,而非主動降價。

真正的省錢機會,需要利率和房價同時下行。雖然近期利率有所回落,但許多城市的房價仍在上漲。即便經濟衰退風險上升,但歷史表明,降息往往會刺激購屋需求,反而在供應有限的情況下推高房價。

正如業內人士所言,別指望單靠降息就能讓樓市變得「可負擔」。儘管目前購屋條件比高峰期略有改善,但整體可負擔性仍遠未恢復到疫情前水準。

建議您在申請房貸前,至少向多家貸款機構索取報價,並仔細比較年化利率(APR)、手續費和還款條款。同時,從個人財務入手,提升信用評分、降低債務收入比、並盡可能提高首付比例——這些都能顯著改善您獲得的利率條件。