TradingKey - 當您在結帳頁面看到"四期免息"的選項時,可能不會想到這簡單的勾選背後,是一場正在重塑消費習慣的金融變革。

「先買後付」(BNPL)模式於21世紀初由PayPal Credit等服務引入,隨後Klarna、Affirm和Afterpay等公司將其推廣開來。這種創新的支付模式提供短期免息分期付款計劃,重新定義了電子商務和零售業的便利性。

今天,這一模式已滲透美國主流消費,有調查數據顯示,超過四分之一的美國消費者曾使用「先買後付」(BNPL)這種短期分期貸款方式進行購物。

然而,便利性往往隱藏著代價。Bankrate的調查顯示,近半數(49%)的BNPL使用者在使用服務後遭遇財務困境。將商品總價拆分為小額分期金額,容易弱化消費者對總支出的感知,當用戶同時持有多個分期訂單時,實際負債規模更易超出預期。

計劃外超額消費、錯過還款、衝動購物後的悔恨,以及複雜的退貨流程。當"明天再付"的承諾變得過於輕鬆,我們是否正在透支今天的財務健康?隨著BNPL從邊緣支付方式演變成主流消費工具,這個問題值得每位消費者深思。

什麼是「先買後付」(BNPL)?

"先買後付"(Buy Now, Pay Later,簡稱BNPL)是一種創新的消費信貸模式,讓消費者能夠即時獲得商品或服務,同時將付款分散為數筆固定的小額分期。

例如,100美元的购物可拆分为四期,每期仅需支付25美元,且通常无需支付利息。这种模式通过降低单次支付门槛,显著提升了消费者的购买意愿和能力。

目前,Affirm、Afterpay、Klarna和Zip等平台已將BNPL服務深度融入全球電商平台。數據顯示,採用BNPL支付選項的商家收入可提升高達14%。

對消費者而言BNPL通常免息,其服務提供者透過向商家收取交易費用(通常為交易額的3-6%)以及向逾期付款者收取滯納金來實現盈利。

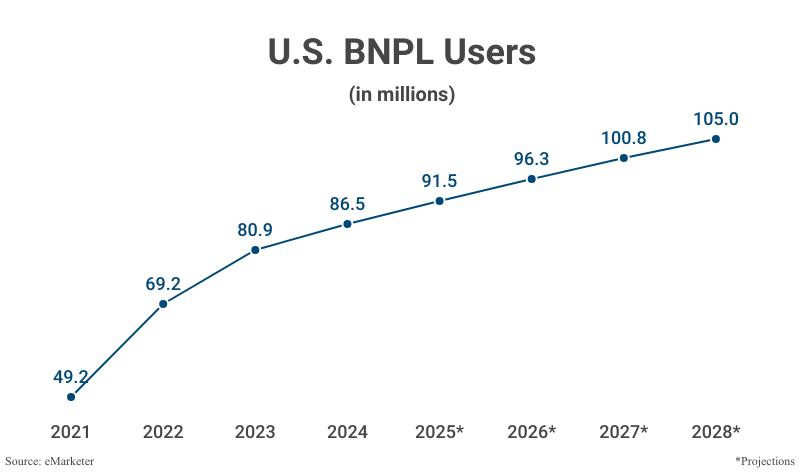

BNPL的興起與電子商務擴張密不可分。2019至2021年間,疫情加速了數位支付變革,消費者對靈活、透明的支付方式需求激增。如今,BNPL已從最初的零售領域擴展到旅遊、醫療服務和日常必需品等多元場景。電荷流指出,預計2025年,全球BNPL市場規模將達到5,601億美元。

(來源:Shutterstock)

為什麼消費者會喜歡「先買後付」?

"先買後付"(BNPL)之所以快速普及,核心在於其突破了傳統信貸的門檻相比信用卡對信用評分、收入證明的嚴格要求,BNPL僅進行輕度信用審查,審批通常只需幾秒鐘。它本質上是信用卡的簡化版,沒有繁瑣步驟,卻能立即滿足消費需求。

對消費者而言,它完美解決了「想買卻暫時缺錢」的痛點——無需繁瑣的信貸審批,只需綁定銀行卡,即可將商品總價拆分為3-6期甚至更長週期的小額還款,多數短期分期還能享受免息優惠。

這種模式尤其吸引三類:財務脆弱家庭、對信用卡高利率敏感的消費者,以及信用記錄不足的年輕人。

主流BNPL服務對按時還款提供零利息政策,大幅降低融資成本。同時設定寬容的違約機制——平均滯納金僅7美元(基於135美元的典型貸款額),更重要的是,偶爾的逾期記錄通常不會影響個人信用評分。這種風險緩釋機制為經濟不穩定群體提供了財務緩衝空間。正是這些特性使財務脆弱群體能夠透過BNPL完成必要的日常採購。

「先買後付」與傳統信用卡的差別在哪?

成本結構

BNPL的核心賣點在於短期免息-主流平台對按時還款用戶提供零利息方案,但逾期將面臨固定金額的滯納金(通常7-10美元)。

信用卡則採用完全不同的定價模式,對未償還餘額收取15%-25%的年化利率,這種複利結構容易導致債務滾雪球,使消費者陷入長期還款困境。

入學門檻

BNPL的審批流程通常只需基礎身份驗證,90%的申請可在很短時間內獲批,為信用歷史薄弱群體打開大門。

傳統信用卡則依賴FICO評分系統,要求完整的收入證明和信用歷史,將約4500萬"信用隱形人"排除在外。

這種差異使BNPL成為金融包容性的推動者,但也引發對過度授信的擔憂。

還款機制

BNPL通常採用剛性分期模式,1000美元消費必須拆分為4筆250美元的固定支付,期限通常不超過6個月。

信用卡則提供彈性框架,1,000美元帳單最低還款額可能僅150美元,剩餘部分滾入下個月,但產生利息。

消費心理

BNPL透過"小額無痛"設計重塑購買決策-將750美元筆記型電腦轉化為"四期187.5美元",大幅降低支付痛感,刺激即時消費。

信用卡則透過循環信用額度培養持續借貸習慣,消費者容易陷入"最低還款陷阱"。

(來源:Freepik)

您是否正滑入「先買後付」債務陷阱而不自知?

當消費者用"先買後付"支付雜貨賬單時,這一行為已從消費習慣轉變為經濟預警。

數據顯示,2024年,美國有15%的成年人使用BNPL,高於2023年的14%。更令人不安的是,約34%至41%的「先買後付」用戶表示,他們在過去一年中曾出現逾期付款的情況,其中Z世代用戶的逾期付款率更高,達到51%,這引發了人們對消費者債務和違約問題的嚴重擔憂。

當一款1,200美元的手機變成"4期免息,每期300美元",或一套1,500美元的筆記型電腦拆分為"6期250美元",商品總價帶來的支付痛感被大幅稀釋。

更危險的是多平台分期疊加,您可能在A平台分期購買電子產品、B平台購買服飾、C平台購買家居用品,每筆月供看似合理,但總和可能超過月收入30%,觸及債務安全紅線。

"免息"也常附帶嚴苛條件,部分平台要求"必須按時還清所有分期"才能享受免息,否則將追溯收取利息。有些僅首筆分期免息,後續高額收費。

還有隱密的帳戶管理費、提前還款手續費等附加成本。雖然部分BNPL尚未接取徵信系統,但逾期記錄會被平台分享,限制您使用其他服務。而接取信用的服務則會直接損害您的信用評分,影響未來房貸、車貸申請。

尤其剛步入職場的年輕人尤其脆弱──穩定收入與強烈消費意願的衝突,加上BNPL低門檻誘惑,使他們在缺乏財務規劃能力的情況下深陷債務泥潭,往往等到債務失控才意識到問題嚴重性。

如何避免陷入「先買後付」債務陷阱?

- 明確使用邊界

將BNPL僅作為必要消費的工具——例如替換故障的核心家電或購買職業必需設備,而非用於可延遲的娛樂消費或奢侈品。

每次使用前,在記帳軟體中記錄完整金額,而非僅關注月付。研究表明,當消費者以總價而非分期金額做決策時,非必要支出可減少35%。

- 閱讀借貸條款

在確認購買前,請花兩分鐘核查這幾項關鍵內容,免息的實際期限(部分平台僅首期免息)、逾期費率(通常0.05%-0.1%/日)、以及是否影響信用記錄。

需要警惕條款描述模糊不清。

優先選擇由銀行或持牌金融機構營運的BNPL服務,這類產品受嚴格監管,隱性費用發生率較低。

- 做好債務管理

詳細記錄每筆BNPL分期的金額、還款日期、月付金額,確保按時還款。同時預留一定的緊急資金,避免因突發狀況導致債務逾期。

結語

"先買後付"的浪潮正重塑美國消費圖景,它不僅是支付方式的革新,更是消費文化和債務結構的重大轉變。當數百萬家庭透過分期支付來緩解當下壓力時,這個模式正悄悄改變著社區商業生態、區域消費數據甚至國家債務組成。

我們必須承認BNPL帶來的真實價值,其為信用記錄薄弱者打開大門,為突發需求提供緩衝,為年輕家庭創造財務彈性。

但真正的成熟消費觀,始於理解便利與責任的平衡。在享受數位支付革命的同時,保持對個人財務邊界的清醒認知,才能讓科技真正服務於生活,而非讓生活服務債務。