TradingKey - 週四,美國總統川普宣布一項大規模金融市場幹預方案,計劃透過房利美(Fannie Mae)和房地美(Freddie Mac)購入總額達2000億美元的抵押貸款支持證券(MBS)。

此舉普遍被視為「川普版量化寬鬆」(QE),目的是拉低抵押貸款利率,從而減輕購屋者的成本壓力,提振房地產市場。

「這將使房貸利率進一步下降,讓每月還款額減少,從而使擁有住房變得更加經濟可行。」川普在社交平台Truth Social上表示。他強調,這項措施之所以能推進,是因為兩大政府支持的房屋金融機構目前擁有充足資金儲備。

聯邦住房金融局(FHFA)負責人Bill Pulte當日晚些時候通過X平台回應稱:“我們正在跟進該指示。感謝特朗普總統,房利美與房地美將開始執行相關計劃。”

川普還批評前總統拜登未能有效管理住房政策,指出其政府在多個方面“表現失誤”,其中就包括忽略住房市場問題。 「我已經修復了他留下的一地雞毛!」他寫道。

回顧自己的初任期,川普也提及,當時他決定暫緩出售房利美和房地美這項戰略資產,並表示這項決定迄今為止帶來了可觀收益。

他稱:「儘管一些『專家』當時建議出售它們,但事實證明這是一項高瞻遠矚的政策選擇——如今它們已經成長為市值翻倍、現金儲備達到2000億美元的重要金融支柱。因此我正在授權代表去動用這些資金,用於購買等額抵押貸款債券。”

此外,就在本週三,川普也提出限制金融機構投資獨棟住宅,以應對一般家庭購屋困難的問題。知情人士透露,在政策層面配合這一系列行動的同時,目前白宮也正在製定一項新的行政命令草案,其核心目的在於緩解美國人面臨的生活成本壓力,例如探索允許使用退休金帳戶或大學學費儲蓄帳戶作為購屋首付款來源等措施。

眼下,全球投資人和準備買房的一般家庭都在關注這項政策是否真的能如願壓低房貸利率?以及對一般人的房屋理財決策又會產生哪些影響呢?

(來源:Freepik)

川普為何要出手幹預MBS市場?

近年來,“可負擔性”已成為民主黨政治敘事中的核心詞彙,他們長期批評這位共和黨總統未能有效應對不斷上漲的生活成本和居高不下的物價。

隨著食品、運輸、住房等生活支出的持續攀升,美國民眾對於「生活越來越貴」的感受日益強烈,也讓「可負擔性」議題成為選戰焦點。儘管川普在某些場合淡化這個問題,並把如今的物價飛漲歸咎於拜登政府,但選民對於經濟壓力的不滿早已開始影響他的支持率。

川普透過這次由「兩房」(房利美和房地美)實施的大手筆購債行動,讓人想起疫情期間聯準會推行量化寬鬆政策,透過大規模買入包括MBS在內的債券來降低借貸成本、刺激經濟復甦。

與當年動用央行印製鈔票不同,這次資金來源是「兩房」自身資產負債表上的現有流動性。

Pulte特別指出,聯準會與財政部不會參與此操作。這意味著資金來自現有儲備,而不是新發貨幣,從而避免引發市場對通膨加劇的擔憂。

作為相關住房舉措的一部分,川普日前還宣布打算限制金融機構收購物業,尤其禁止其購買獨棟住宅,以遏制這些大型投資者推高房價、擠佔普通家庭購房機會的問題。

為什麼買MBS能影響抵押貸款利率?

要弄清楚川普讓「兩房」購買2000億美元MBS(抵押貸款支持證券)對我們普通購屋者有什麼意義,得先搞懂兩個概念:MBS 是什麼?它和房貸利率之間是怎麼掛鉤的?

什麼是 MBS?

你可以把MBS理解成一種由「房貸組合」變出來的債券。

具體來說,當銀行把錢借給很多人用來買房後(也就是發放了房屋抵押貸款),不用一直等著這些人慢慢還款,而是會把這些貸款“打包”,變成一份金融產品——也就是 MBS,然後賣給投資者。這樣銀行就能提前拿回現金,再發放新的貸款。

而房利美(Fannie Mae)和房地美(Freddie Mac),這兩家受到美國政府支持的機構,就是美國住房金融體系裡的「主力軍」。

它們的主要作用就是幫助銀行收購這些貸款組合或發行/購買MBS,讓整個市場資金周轉更快,讓更多人有機會買房。

買進MBS怎麼影響到你的貸款利率?

川普讓房利美(Fannie Mae)和房地美(Freddie Mac)出手大規模購買 2000 億美元的MBS,其實就是透過市場手段來推動房屋貸款利率下行,這個過程其實有一套很清晰的邏輯鏈。

- 增加需求推高價格

兩家政府支持機構大量買進MBS,自然讓這類產品在市場上的需求激增,就像某種商品被瘋搶時價格會上漲一樣,MBS的價格也隨之上漲。

- 價格上漲導致收益下降

債券市場有個基本規律,價格漲了,殖利率就會降。也就是說,現在投資人花更多的錢買了同一份債券,他們的報酬就變少了。

- 銀行依據此收益定價新發放的貸款

銀行在決定新發房貸時,會參考MBS的收益。

如果MBS收益低了,那如果他們再以高利率來放貸,沒人願意去接盤這些新打包出來的MBS,他們賺不到錢只好降利率,這樣才有人買他們發行的新債券,也才能確保資金能夠繼續流動下去。

簡單點說,就是「兩房」出手買進大量MBS之後,把投資者願意接受回報標準拉低了,這反過來又逼著銀行降低你申請到的新房貸利率 —— 最終,我們普通人在申請抵押貸款時會發現月供更低了!

事實上,這種操作並不是第一次出現在美國經濟政策中。最典型的一次是在2020年新冠疫情初期,聯準會曾大舉購入MBS,在那段時間,美國30年期固定抵押貸款利率甚至跌破3%,創下歷史紀錄。

能否真正降低房貸壓力?

歷次經濟危機中,聯準會曾多次購入房貸擔保證券(MBS),以壓低房貸利率。當時,不少家庭得以以3%或更低的利率進行貸款再融資。

然而,對於川普主導下「兩房」計畫購買2,000億美元MBS的效果,業界並不完全看好。

房屋經濟學家普遍認為,這些措施對於緩解全美住房負擔危機作用不大,其市場影響也充滿不確定性。

南加州大學盧斯克房地產研究中心主任理Richard Green表示,美國住房痛點一直是“供小於求”,光靠鼓勵降低貸款成本或限制買家類型,並不能解決根源問題。“這2000億美元聽起來很多,但放到全國層面對比來看,其實作用有限。”

他特別指出,如果透過購買行為導致進一步推升房價,那麼即使借款人享受到較低月供,很快又會被上漲中的首付門檻所難倒。 “說白了,把抵押貸款利率調下來聽起來美好,但若結果就是把你需要準備的錢翻倍,那也不是一件輕鬆事。”

「從整體市場角度來看,這種做法只是短期應急手段,對當前複雜的住房問題恐怕起不了決定性作用。」房地產服務公司Redfin的首席經濟學家Daryl Fairweather表示。

她估計,這項計畫或許能將30年期固定抵押貸款利率拉低0.25 - 0.5個百分點,但強調這遠遠不夠解決深層的問題。

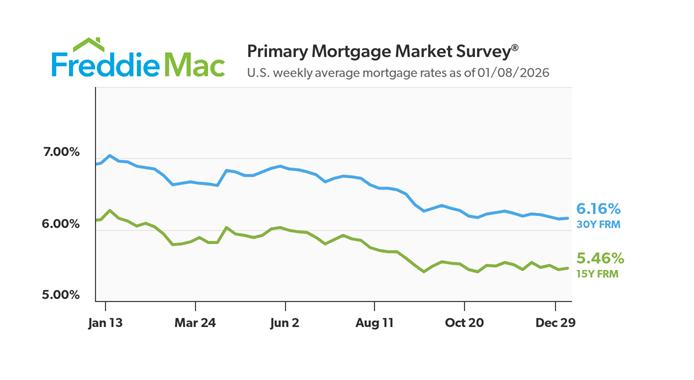

據房地美近期數據,目前30年固定房貸平均利率約為6.16%。自2022年9月以來,此數字就未曾跌破6%。而在此之前疫情期間,由於實施了極度寬鬆政策,許多藉款人趁機鎖定了3%甚至更低的還款利率。

(來源:房地美)

雖然現在的水平已略有回落,相比去年初接近7%的高點有所下降,但物價持續高位運行,包括住房、食品和能源在內的重要生活支出仍然讓人喘不過氣來。利息成本減少了一些,可實際負擔壓力依然明顯存在。

聖路易斯聯邦儲備銀行數據顯示,截至去年中,美國尚未償還的房屋抵押貸款債務總額已達約21.1兆美元。這個龐大數字背後,是無數家庭希望穩定擁有住所,又不希望被高昂月供淹沒的不安情緒。

同時,也有聲音警告這種大規模資金介入本身可能帶來的風險。要知道,本次川普計畫動用的是「兩房」帳面上的現金儲備,其預設用途原本是作為金融危機等極端情況下用於市場救助和自身抗風險的一道安全閥。

「把防火牆的錢拿去救市,在某種程度上相當於賭博房地產市場不會出問題。」一位退休金融官員評論道。

更何況,聯準會眼下仍持有約2兆美元規模的MBS資產,正逐步進行“縮表”,比巔峰時期2022年6月時減少了7000億美元。而在全球通膨見頂、貨幣政策逐步轉緊的大環境下,大幅壓降長期借貸成本可操作空間本就有限,此時微幅購債是否真能扭轉局勢,不容樂觀。

(來源:Freepik)

我們該怎麼應對?

- 準備買房的人

如果你打算在未來3—6個月買房,不妨先觀望一兩個月,看看政策是否真的能帶動房貸利率回落,但要考慮以下兩點。

第一點,有等待邊際。別太執著於抄到“最低點”,例如若觀察一段時間後利率僅下調了0.3個百分點左右,其實已經差不多,不如果斷出手,因為房價上漲的速度可能很快消耗掉這個微小紅利。

第二點,要提前做功課。備好首付款、整理徵信記錄,並找幾家可靠貸款機構了解產品。一旦債市變化或市場轉向,你就能第一時間申請貸款入場,避免錯過好機會。

如果你的購屋需求較緊迫,例如一個月內必須成交,那就沒必要過度猶豫。此時請注意查看銀行或信貸機構推出的個人化優惠。有些銀行在競爭激烈階段,會對首付比例高、信用記錄良好的客戶給予額外折扣,這種優惠甚至比政策推動帶來的全國性利率下調更直接、更省錢。

- 已有房貸的人群

如果你已經有按揭在身,而且簽的是6.5%以上固定利率,並且剩餘還款年限還比較長(比如還有15年以上),可以開始關注市場話題中的再融資(refinance)機會了。

一般來說,如果新利率比你現有貸款低至少0.5個百分點以上,並且你打算長時間繼續持有這套住房,就可以考慮申請再融資 —— 但別忘了把流程費用也考慮進去,如手續費、資產評估費等。

一份合理計算顯示,一般節省出來的錢6-12個月內就可以抵銷成本,之後才是真正為你省錢的時候。

務必提早與貸款方溝通流程和成本關鍵點,同時估算低利率期間能省多少錢。如果這波政策影響有限,僅出現0.2%左右的小幅調整,那折騰下來可能還不夠支付相關手續成本,就不用急著行動了。

- 普通投資者

對於投資MBS類基金或房地產金融股票的人而言,本輪政策短期可能會帶動相關資產價格上揚,但仍需謹慎考慮其中存在的兩項潛在風險。

首先,政策的实际效果可能低于市场预期。如果这2000亿美元的购债计划并未显著推动抵押贷款利率下降,那么相关金融资产可能经历先涨后跌的回调行情。

其次,目前的住房政策方向仍不明朗。川普近期提出如限制大型機構購買獨棟住宅等新政措施,若後續執行力度加強,可能會對房地產供需關係造成擾動,進而引發市場波動。

因此,一般投資者在面對相關投資品種時應保持理性判斷。