TradingKey - 2025年,標普500指數的結構正經歷一場靜默卻深刻的轉變,人工智慧(AI)相關股票已佔據該指數總市值的近一半,創下歷史最高集中度。

這項變化意味著,即使投資人並未主動配置任何AI個股,只要持有主流的標普500指數基金,其投資組合就已深度綁定於少數幾家科技巨頭——包括英偉達、微軟、蘋果、亞馬遜、Alphabet等。

這輪由AI驅動的上漲行情,推動指數屢創新高,也讓許多投資者帳面收益豐厚。然而,繁榮背後潛藏隱憂。

目前的市場集中度已遠超過2000年網路泡沫時期,而投資者的「被動持倉」正變得前所未有地「主動曝光」。

誠然,人工智慧正實實在在地重塑經濟——從雲端基礎設施到企業軟體,從晶片設計到廣告演算法,AI已從概念走向規模化商業應用。

但歷史同樣提醒我們,並非所有掛上「AI」標籤的公司都具備可持續的商業模式,也並非所有短期漲幅都能經受週期考驗。

今天的問題不是“AI是否重要”,而是:在這樣一個高度集中的市場中,投資者如何既能參與技術紅利,又不至於將長期財富押注於單一敘事?

人工智慧真的在主導整個股市嗎?

2025年,標普500指數年初至今上漲超16%,美股的上漲幾乎完全由人工智慧(AI)驅動。

近期英偉達市值一度突破5兆美元,亞馬遜、微軟、Meta、Alphabet等科技巨頭紛紛交出超預期財報,背後幾乎都離不開AI的貢獻。

摩根大通的數據顯示,僅41檔AI相關股票(約佔該指數的8%)就佔了標普500總市值的47%,創歷史新高。相較之下,其餘459檔股票(佔該指數成分股的92%)的市值僅佔53%。

這41家公司包括英偉達、微軟、蘋果、Alphabet和亞馬遜等29家核心AI企業,以及8家AI公用事業公司和4家硬體設備商。

宏觀研究員Jim Bianco指出,自2022年ChatGPT發表以來,這41檔股票貢獻了標普500總漲幅的74%,其餘459檔股票僅貢獻26%。

同時投入仍在加碼。

Meta計劃在2025年投入660億至720億美元用於AI基礎設施,2026年還將進一步增加。英偉達預測,到2030年,全球AI基礎設施總投資將達3兆至4兆美元;超大規模資料中心營運商的支出預計將在2025年成長44%,達到3,700億美元,2026年更將突破4,000億美元。

光是微軟、蘋果、英偉達、Alphabet、亞馬遜和Meta這六家公司,就已經佔據標普500近三分之一的市值。若加上特斯拉等權重股,前十家公司合計佔比已超三分之一。

(來源:Shutterstock)

這意味著,即使您沒有主動投資AI,只要持有標普500指數基金,您的財富已深度綁定這個主題。

對信奉分散投資的您而言,這自然引發一個關鍵問題:當指數本身高度集中於一個仍在演進中的技術敘事,您是否真的擁有多元化保護?

AI熱潮之下,我們正在走向泡沫嗎?

越來越多的投資人開始警惕,當市場屢創新高,而推動力幾乎全來自人工智慧相關股票時,這究竟是科技革命的必然,還是非理性過熱的訊號?

摩根士丹利財富管理首席投資官Lisa Shalett指出當前市場繁榮“幾乎完全依賴生成式AI的巨額資本支出”,形成了一種“單調敘事”。她坦言:“如果AI投資最終無法兌現生產力回報,後果將非常嚴重。”

她甚至以2000年思科(Cisco)为例——这家曾登顶全球市值的公司,在泡沫破裂后股价暴跌80%。当被问及类似风险何时可能重现时,她表示:“未来9个月或许无虞,但24个月内风险显著上升。”她用棒球比喻:“我们已进入第七局,而非开局。”

市場由少數龍頭主導並非新現象。1960–70年代,「漂亮50」藍籌股(如IBM、可口可樂)曾經佔據指數核心。 2000年代初,能源股因大宗商品超級週期權重飆漲。 90年代末,網路和電信公司也曾短暫主宰市場。

但今天的情況明顯不同,標普500前十大成分股的合計權重已突破歷史紀錄。

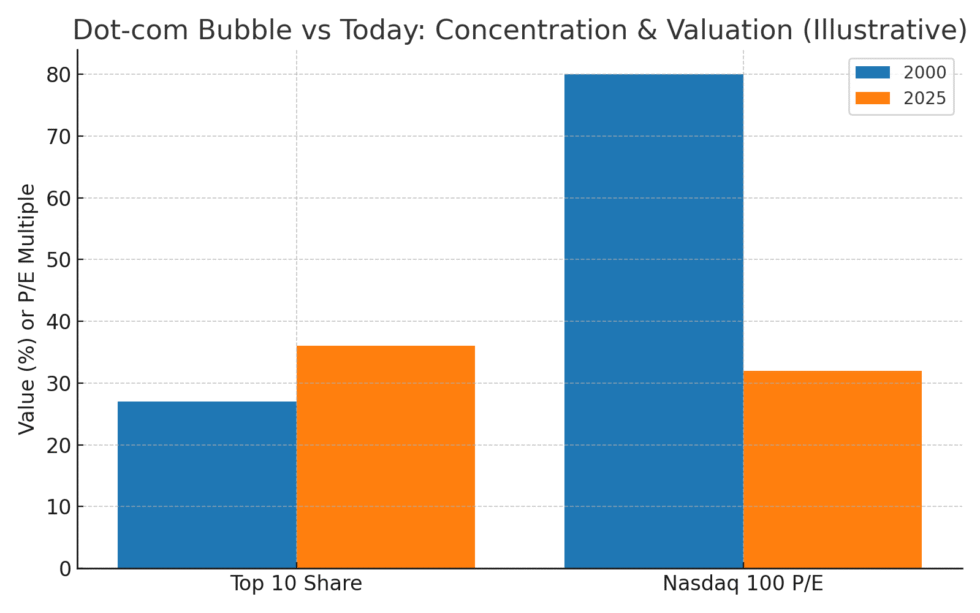

表面上看,當前環境與2000年網路泡沫確有相似之處-科技股領漲、估值高漲、市場情緒高漲。

2000年,許多「.com」公司幾乎沒有收入,商業模式未經驗證,估值建立在「眼球」「點擊量」和未來承諾之上。當泡沫破裂,大量企業迅速消失,標普500的領頭羊也隨之更迭。

而現今的科技巨頭或許稍顯不同。

微軟、蘋果、Alphabet和亞馬遜是全球最賺錢的企業之一,年自由現金流總計達數千億美元。英偉達已成AI基礎設施的核心,其資料中心收入正以史無前例的速度成長。 Meta在元宇宙遇挫後,憑藉AI驅動的廣告效率和嚴格的成本控制,強勢重回高成長軌道。

估值方面,目前頭部科技股的本益比多在25–40倍之間。雖處高位,但遠低於2000年納斯達克100指數70–100倍的極端水準。更重要的是,這些公司的高估值部分由持續的營收成長、高利潤率和資本回報能力所支撐。

(來源:Investments for Expats)

您的投資真的夠分散了嗎?

核心不在於“AI是否偉大”,而在於:當標普500近一半的市值由幾十隻AI相關股票主導時,您所謂的“分散投資”是否還名副其實?

真正的分散,遠不止是持有多個產業或地域的資產,更在於與您目前的財務階段、收入穩定性以及風險承受能力相符。

如果您已接近退休,帳戶中大比例的財富被動綁定於高波動的科技股,即便這些公司基本面紮實,一次深度回調也可能打亂您的取款計劃。

相反,若您尚在累積期,收入穩定、投資期限長達二三十年,適度擁抱AI紅利或許是合理的,但仍需警惕「偽分散」──例如同時持有幾隻重倉英偉達、微軟的科技基金,看似多元,實則同質。

您可以向自己提問,在股市動盪中,您能否安然入睡,並堅持投資紀律?

如果您對波動有較強承受力,可以維持以股票為主的長期組合,但建議在股票內部進一步多元化——例如納入金融、能源、國防等受益於財政擴張與本土化政策的板塊,降低對科技巨頭的依賴。

而如果您容易因市場起伏而感到焦慮,不妨加入債券、黃金等平衡型資產。黃金在多頭市場中通常與股票相關性較低,卻常在危機中提供有效避險。許多穩健型投資組合(如Stadswaard綜合策略)通常配置約7%的黃金敞口,以提升長期風險調整後的收益。

如果您缺乏個股研究經驗,透過人工智慧主題ETF參與,是更為便利且風險可控的方式。 ETF相當於幫您一鍵買進一籃子AI相關股票,既分散了個股風險,又節省了選股精力。

您或許和許多人一樣,擔憂AI「淘金熱」推高估值,害怕回檔隨時到來。然後因恐懼而將資金轉入銀行帳戶,看似安全,實則危險——在降息與通膨並存的環境下,現金的購買力正被悄悄侵蝕,長期看反而損害財富。

(來源:Shutterstock)

總結

標普500指數中人工智慧相關股票的權重已攀升至歷史高點,這不僅是對科技革命的肯定,也悄悄埋下了集中風險的種子。對您而言,真正的挑戰不在於判斷AI能否改變世界,而在於如何在熱情與謹慎之間找到平衡。

理性的策略,並非追漲殺跌,也非全部退出,而是保持充分參與的同時,主動拓寬分散維度──跨產業、跨地區、跨資產類別。透過合理的資產配置與紀律性的風險控制,您才能在享受AI紅利的同時,避免被單一敘事的波動所包裹。

正如投資界那句老話:“牛市在懷疑中成長,在狂熱中終結。”

今天的AI浪潮或許正當盛年,但對您而言,保持清醒,永遠比追逐熱度更珍貴。