TradingKey - 唐納德·川普總統近期在Truth Social平台發文,暗示其政府正推進50年期抵押貸款計劃。聯邦住房金融局局長Bill Pulte隨即在X平台回應:"感謝川普總統,我們確實正在努力推行50年期抵押貸款——這將徹底改變遊戲規則。"

這項消息立即引發廣泛關注,因為對您這樣的潛在購屋者而言,它表面上提供了一条解决住房负担难题的新路径。相比传统的30年期贷款,50年期选项可能让您更容易通过贷款审批,同时显著减少每月还款金额——這在房價與利率雙雙處於歷史高點的當下,確實頗具吸引力。

住房作為基本生活需求,對您和您的家庭具有不可替代的意義。對您來說,住房安全不僅關乎財務穩定,更是家庭形成與發展的基石——沒有人希望在孩子成長過程中因房東決定賣房或漲價而被迫搬遷。

然而,多位抵押貸款專家提醒您保持審慎。虽然月供数字会降低,但延长20年的还款期限将显著增加您在整个贷款周期内支付的总利息,同时大幅减缓房屋净值的积累速度。這意味著您需要更長時間才能真正擁有完全屬於自己的房產,而不是持續向貸款機構支付資金。

當您評估是否選擇50年期抵押貸款時,可以思考如何全面權衡短期財務緩解與長期經濟健康之間的關係? 畢竟,購屋決策不僅關乎當下能否獲得住所,更影響您未來數十年的財務自由與家庭穩定。

什麼是50年期房貸?

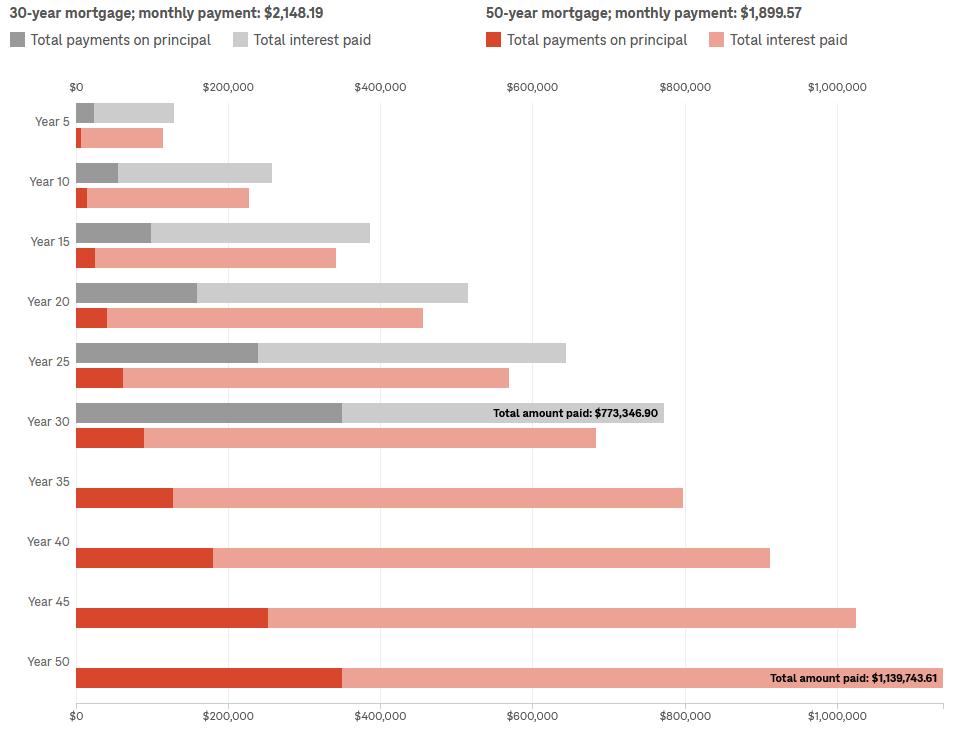

30年期抵押貸款已存在90多年,作為最主流的房屋融資方式,它幫助數百萬美國人透過降低月付和固定利率實現了房屋夢。而50年期抵押貸款,正如其名,將還款期限延長整整20年——從360個月增加到600個月。

延长的期限会降低每月的还款额,但会显著降低贷款余额的偿还速度。

50年期抵押貸款有什麼優勢?

50年期抵押贷款最显著的优势在于它能有效降低您的每月还款负担。與傳統的30年方案相比,延長還款期限讓您能夠將貸款金額分攤到更長的時間跨度中,從而減輕每月的財務壓力。

具體來看,如果您申請一筆35萬美元、年利率6.22%的房屋貸款,選擇50年期還款方案可以讓您每月節省約250美元。對許多家庭來說,這筆額外的現金流可以轉化為實質的生活品質提升——無論是用於日常開銷還是子女教育。

金融專家指出,這種還款結構特別適合當前高房價環境下的首次購屋者。當您面對40萬至50萬美元的房產價格時,每月節省的200-300美元可能意味著您能夠符合貸款條件,甚至可以考慮購買條件較好的住房。

一位行業觀察員表示:"對預算緊張的家庭而言,這種靈活性不僅僅是數字上的變化,而是打開住房所有權大門的關鍵。"

更重要的是,50年期抵押貸款透過分散還款壓力,為您提供了更大的財務彈性。在收入可能波動的職業早期階段,較低的月供能讓您更從容地規劃生活,同時累積房屋資產。

50年期房貸會讓您付出哪些隱藏代價?

當您考慮50年期抵押貸款時,最需要警惕的是其長期財務影響。雖然每月付款較低,但您需要面對一個現實,如果您30歲購房,30年期貸款能在60歲退休時讓您完全擁有房產,而50年期貸款將使您直到80歲才能還清債務。您退休后不仅要支付房产税和房屋维护费用,还必须继续偿还贷款,这会显著影响晚年生活质量。

另一個常被忽略的問題是房屋淨值累積速度。在抵押貸款的前幾年,您支付的大部分是利息而非本金。 50年期貸款因期限延長,使您償還本金的速度更為緩慢。

更嚴重的是總成本激增。

同樣的例子,一位貸款35萬美元、年利率6.22%的借款人,選擇50年期抵押貸款,每月可節省約250美元。但在整個貸款期限內,總成本將增加36.6萬美元。

同時貸款機構很可能會對50年期產品收取更高利率,以補償額外20年的違約風險,這將進一步削弱月供優勢。

(來源:NPR)

對您而言,延長的還款期限也意味著面臨更多人生不確定性。從40歲(首次購屋平均年齡)開始,50年的還款期幾乎貫穿整個成年生活,增加了遭遇失業、健康問題或家庭變故的風險。

更令人擔憂的是,這筆債務可能最終會由您的下一代繼承,而非留下可傳承的資產。正如Cotality公共政策主管Pete Carroll所警告的:"我們傳承的不是財富和資產,而是債務。"

同時50年期貸款並不能解決購屋的最大障礙-首付問題。它只是將還款壓力後移,而非真正提升您的購屋能力。

所以當您評估這個選擇時,建議不僅計算月供節省,更要全面考慮整個生命週期的財務健康,以及這筆債務對您退休計劃和家庭傳承的深遠影響。

為什麼會推高房價?

當您看到較低的月付時,可能認為自己獲得了財務喘息的機會。但房屋經濟學家提醒,這正是"可負擔性悖論"的核心,當信貸條件放寬,由於房屋供應有限,房價往往不降反升。

50年期房貸不僅難以改變這項規律,反而可能加劇房價上漲壓力——它不是降低您的購屋成本,而是讓您能以更高價格競購有限的房屋資源。

歷史已經多次驗證這項規律。21世紀初,當浮動利率和次級貸款廣泛普及,雖然數百萬美國人實現了購屋夢,但隨後利率回升導致違約潮,最終引發2008年金融危機。

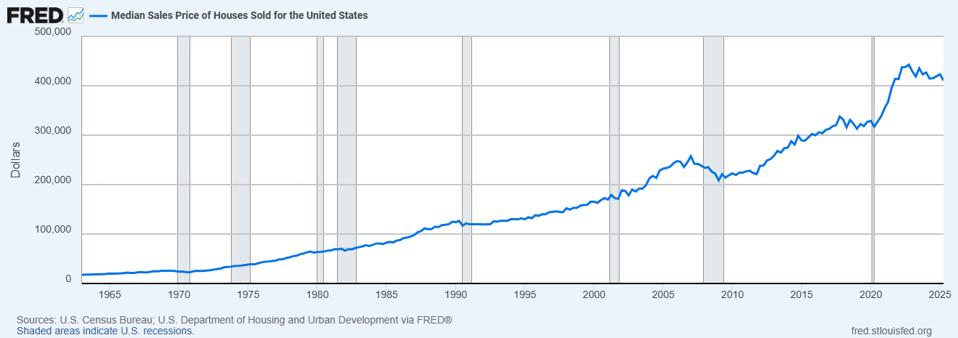

最近的例子是疫情期間,當30年期抵押貸款利率首次跌破3%,購屋者爭相入市,推動全美二手房中位數從2019年的274,500美元飆升至2022年的413,800美元,漲幅超過40%。低月供帶來的購買力提升,反而成為了推高房價的催化劑。

當您的房屋淨值成長緩慢,即使工作變動或家庭需求變化,也難以出售或搬遷。這種流動性降低進一步減少市場供應,形成推高房價的惡性循環。諷刺的是,旨在提升住房可及性的政策,最終可能使住房對下一代更加遙不可及。

能解決住房可負擔性問題嗎?

表面上看,50年期房貸似乎是薪資成長停滯與房價持續攀升之間的一座實用橋樑。但這觀點往往忽略了房屋市場的根本問題:供需關係失衡。

無論貸款條件如何寬鬆,若沒有足夠的住房供應,真正的可負擔性永遠無法實現。

美國人口普查局數據顯示,由於數十年的建設不足,美國面臨約470萬套房屋的嚴重缺口。房屋經濟學家普遍認為,真正的障礙不是貸款期限長短,而是市場上房源的稀缺性。

正因如此,許多專家質疑50年期貸款作為解決方案的有效性。更寬鬆的融資條件本質上是對需求的補貼,會增加市場上有購買力的買家數量,但不會增加一磚一瓦的新房屋。最終,您省下的月供很可能會被上漲的房價完全抵銷。

真正的房屋可負擔性改善將來自擴大房屋建設、優化土地使用政策,以及實施能穩定長期利率的宏觀經濟措施。這些結構性解決方案,遠比單純延長債務週期更能為像您這樣的購屋者帶來持久的財務健康。

購屋者應考慮什麼?

在決定貸款之前,建議考慮這些關鍵維度:

- 比較成本

低月供可能掩蓋總成本激增。務必比較30年與50年方案的總利息支出,而非只看每月還款額。

- 調整購屋策略

優先考慮更小戶型或提高首付比例(哪怕僅5%)。這比將債務延長20年更能根本改善負擔能力。

- 改善信用健康

信用評分每增加20分,利率可能降低0.3%-0.5%。花3個月修復信用報告,遠比多背20年債務更划算。

結論

30年期抵押貸款曾幫助一般家庭在退休前擁有住房,並累積可傳給下一代的資產。但50年期貸款將改變這一本質——當您30歲購房時,80歲仍在還貸的可能性大幅增加。這不僅延長了您的債務週期,也意味著留給繼承人的可能是房產與未清貸款的組合。

這種方案掩蓋了房屋市場的核心衝突,房價漲幅已持續超越家庭收入成長。 50年期貸款透過拉長還款時間,讓高房價在月供數字上顯得可負擔,卻迴避了增加房屋供應的根本需求。

需要認清的是:

- 短期月供降低 ≠ 长期负担减轻:总利息支出可能增加40%以上,房屋净值积累速度显著放缓;

- 表面可及性 ≠ 真實可負擔性:當月供降低刺激更多人購房,有限供應下的房價可能會進一步上漲。

真正的住房解決方案,需要政策制定者推動增加供應,也需要個人量入為出的理性決策。當月供數字誘人時,記住最安全的財務選擇,是讓債務期限短於您的工作年限。 這不僅是精明的財務規劃,更是對您未來自由的負責。