TradingKey - 利率变动作为一种宏观杠杆,影响着资本在各行业之间的流动——特别是在加息周期中,金融和价值型股票往往受益。

科技和消费者可自由支配等成长型行业在紧缩环境中往往表现不佳,因为它们对折现率更为敏感。

降息并不会自动提振所有行业;资产负债表质量、定价能力和债务结构决定了行业的韧性。

明智的行业轮动策略不仅考虑利率方向,还要考虑变化速度、通胀背景和政策信号。

利率不仅仅是宏观经济指标,它们是决定行业回报、投资者情绪和资本流动的最有力杠杆之一。每当美联储警告其改变路线时,无论是加息、放缓还是逆转,市场都会提前重新编码自身。这些变化不仅仅是屏幕上数值的增减;它们是对整个金融前景中各种可能性和不确定性的全面重新计算。

当收益率上升时,它们往往会压缩科技、商业地产和消费者可自由支配等成长型行业的估值。这些行业往往处于收入流的底部,最容易受到高收益率折现效应的影响。相比之下,金融、能源和工业等行业表现更好,因为净息差扩大或商品驱动的名义增长带来了收益。当利率开始下降时,情况则相反:成长型行业反弹,而金融业可能因存贷利差收窄而面临利润压缩。

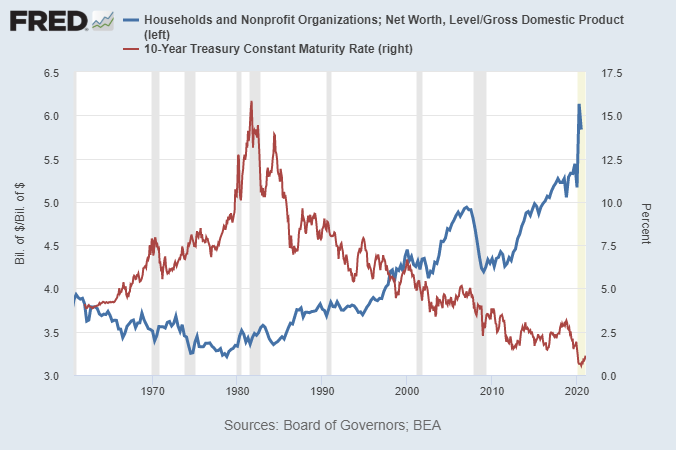

来源:圣路易斯联邦储备银行

信号而非意外:市场提前反应

投资者从不等待央行采取行动。他们自身会对收益率曲线变动、通胀数据、就业报告和前瞻性指引做出反应。这就是为什么行业之间的轮动会在实际利率变化之前发生。例如,收益率曲线平坦化可能预示着经济放缓,并促使资金转向防御性股票。陡峭的曲线可能预示着未来增长,资本重新流入周期性行业。

这种预先行事表明了一个重要教训:最强劲的投资思路通常来自于在共识形成之前顺应信号,而不是之后。虽然时机很重要,但仓位配置更为关键。发现利率周期早期的细微震动并适当配置投资组合的艺术,可能是防御性停滞或产生超额收益的决定因素。

行业模式:长短期周期性

各行业不仅对利率变化的反应不同,而且它们的反应方式也是可预测的。随着利率上升,电信和科技等高久期资产表现不佳,因为这些股票最依赖远期折现现金流。当利率上升时,金融股表现最佳,因为银行受益于更宽的净息差。

历史上作为防御性行业的必需消费品和公用事业在降息周期或经济动荡期间表现更好。这些公司提供可预测的现金流,在市场波动加剧或债券收益率下降时更具吸引力。工业、大宗商品和能源行业更接近实体经济活动,当利率上升与通胀性增长相匹配时,它们将受益。

观察这些趋势并不需要水晶球。它只需要理解历史的节奏,并在周期展开时具备适应能力。

.jpg)

来源:Visual Capitalist

从策略到投资组合:现实的配置调整

行业加权投资组合构建不仅仅是关注新闻头条。它意味着在边际上采取行动,试图在转换点平衡进攻与防守。在紧缩周期中,超配金融和工业板块并减持科技和房地产可以降低下行风险。在即将到来的降息周期中,配置高增长板块和防御性板块可能提供不对称的上行空间。

具体而言,这些转变不是二元选择。不同敏感度的行业间整合可以作为抵御波动的缓冲。策略不是以手术精度预测下一步,而是在概率变化时灵活调整。对于长期投资者而言,这种策略减少了剧烈波动,并允许在各种宏观环境下更平稳地复利增长。

2025年的利率冲击、轮动与重新调整

这一年是受利率驱动的市场活动之年。2025年初,随着通胀顺风减弱和增长放缓,交易员迅速从预期进一步加息转向预期年底连续降息。这一逆转并非由美联储行动触发,而是由数据触发。随着全球制造业触底,工业和周期性股票引领了这一逆转;随着宽松政策希望获得动力,科技和成长股在末期发起了反弹。在此过程中,最初因高收益率而处于劣势的房地产和公用事业在长期利率缓和后重新焕发活力。

这些变动并非一次性事件。它们是市场对利率预期、盈利变化和资本流入的灵活、综合系统的产物。大赢家不是那些对政策变动做出正确判断的人,而是那些基于市场已经计入的因素提前行动的人。

最后思考:读懂周期,驾驭曲线

利率周期不是障碍,而是指标。在一个行业涨跌既受希望也受基本面驱动的时代,理解利率如何决定表现成为战略优势。模式识别、理解历史如何决定当前常规,对成长型投资者、价值猎手和宏观交易员同样重要。无论美联储加息、持平还是降息,真正的策略在于提前、安静且自信地进行仓位配置。