- 博通悄悄地为人工智能的骨干网提供动力,利用定制硅片和超大规模关系,同时通过 VMware 等高利润软件增加多样化。

- 苹果和特斯拉正在将人工智能嵌入到产品中,将 iPhone 变成智能助手,将汽车变成自主的、由机器人驱动的平台。

- 微软、亚马逊和谷歌正在扩展人工智能基础设施,各自采取不同的路线——Azure 和 Copilot、AWS 和芯片、Gemini 和全栈集成。

- Nvidia 仍然是人工智能革命的基石,拥有数据中心 GPU 堆栈,并在整个人工智能经济中将硬件和编排层货币化。

博通:人工智能的静默背后

TradingKey - 博通已悄然成为人工智能硬件生态系统中最重要的参与者之一。它不像英伟达那样占据新闻头条,但其渗透力非常深厚。其定制人工智能芯片业务规模蓬勃发展,与谷歌、Meta 和苹果等超大规模厂商的合作关系使其在推理和训练工作负载领域占据了固定席位。所有这些芯片增长都得益于其自身高利润的软件业务(包括收购 VMware),从而造就了一家业务异常多元化的科技巨头。

然而,风险也随之而来。在中国投资已成为地缘政治雷区,而定制芯片就其规模而言,并不像英伟达那样拥有定价权。但投资者押注博通能够解决所有技术层面的问题,并推动其持续的EBITDA增长,最终实现溢价重估。

.jpg)

来源: simplywall.st

苹果:融入人工智能的产品生命周期

苹果做着自己最擅长的事情:构建一个能赚钱的生态系统。随着 iPhone 增长放缓,所有人都翘首以盼它即将在下一个更新周期中加入人工智能 (AI)。随着 Apple Intelligence 和设备内置 AI 模型为从 Siri 到生产力等各种应用提供支持,苹果正在悄悄地创新其体验层面。它并非在工程上超越 OpenAI,而是后者正在创造无缝衔接、切实可行的人工智能。

仅凭这一点,苹果就拥有了一条竞争护城河。苹果对隐私的优先考虑也使其免受监管风暴的冲击,而这些风暴会威胁到数据匮乏的竞争对手。iPhone 17 是消费者对嵌入式人工智能需求的首次真正衡量,投资者正在关注人工智能驱动的升级周期是飙升还是停滞。

特斯拉:人工智能机器人的赌注就在眼前

特斯拉不再仅仅是一家汽车制造商。这是埃隆·马斯克的主张,这家汽车制造商正日益转型为一家专注于自动驾驶和机器人技术的人工智能企业。全自动驾驶 (FSD) 的普及程度正在不断提升,而马斯克正在开发的 xAI 聊天机器人 Grok 正被直接部署到特斯拉的汽车堆栈中,打造 AI 原生的用户体验。

然而,市场存在分歧。多头认为特斯拉是唯一一家垂直整合的人工智能机器人游戏,未能充分挖掘Optimus以及储能的盈利潜力。看跌者担心汽车利润率下滑和监管阻力。尽管如此,特斯拉已从汽车销售转向智能货币化,为长期的人工智能布局做好了准备。

来源: metamandrill.com

微软:人工智能军备竞赛的平台优势

它的优势在于其端到端的 AI 杠杆。从 Azure 云到其在企业应用中深度嵌入的 OpenAI 模型,它已成为全球 AI 部署的底层基础设施。这些优势已开始在数据中体现:Azure 实现了两位数的稳定增长,云预订量创历史新高,Copilot 在 Office 和开发者应用程序中也得到了广泛采用。

他们唯一的问题?市场饱和。随着各家公司争相布局人工智能,微软面临的挑战是如何实现差异化。正因如此,快速的垂直并购才是微软的首要任务——医疗、学校、政府——以及削减表现不佳的硬件业务。这不再是为了增长而增长,而是一种超大规模、盈利能力强的人工智能。

Meta:广告引擎与人工智能的结合

Meta 正在执行业内最积极的 AI 资本投资计划之一。其投资额超过600亿美元资本支出路线图今年的战略体现了其愿景:不仅要用更智能的模型支持广告,还要掌控开源AI、LLM堆栈以及元宇宙相关平台。该公司自主设计的AI芯片由定制硅片组成,旨在减少对第三方供应商的依赖,并提高效率。

然而,该公司也面临挑战。Reality Labs 持续亏损,欧盟和美国监管机构的监管审查也丝毫没有放松的迹象。但核心业务发展良好。只要这种飞轮继续运转,Meta 的 AI 战略将更多地被视为一项长期基础设施投资,而非一项雄心勃勃的计划。

.jpg)

来源: www.statista.com

亚马逊:人工智能的铲子销售商

当所有人都在竞相追逐前端应用时,亚马逊却全力投入人工智能基础设施建设。AWS 主导着全球云市场,其自有芯片 Trainium 和 Inferentia 的设计初衷并非与英伟达竞争,而是以低于英伟达的价格面向超大规模用户销售。加上亚马逊最大的外部人工智能投资公司 Anthropic,其战略就变得简单了:打造每个人都需要的设备,将人工智能推向世界。

零售商的利润微薄,但亚马逊的广告业务却蒸蒸日上。AWS 仍然贡献着大部分利润。当人工智能像预期的那样普及时,亚马逊将成为收费站,从每一次部署中收取收入,无论是通过计算、API 还是模型。

谷歌:人工智能优先还是奋起直追?

谷歌进入人工智能领域较早,但产品化可能为时已晚。Bard 的艰难部署让其竞争对手有时间迎头赶上,其云业务虽然正在增长,但仍落后于 AWS 和 Azure。不过,谷歌仍未退出竞争。其 Gemini 模型正在迅速成熟,其面向开发者和企业的人工智能开发工具包也日益强大。

它本身的一大重点是整合。Gmail、Docs、Android 和搜索双子座表明其全栈方法基于规模分布。如果模型优势确实有效,它就能转化为谷歌的用户效用,而谷歌曾经拥有的估值溢价也有可能回归。在此之前,我们仍然需要谨慎。

.jpg)

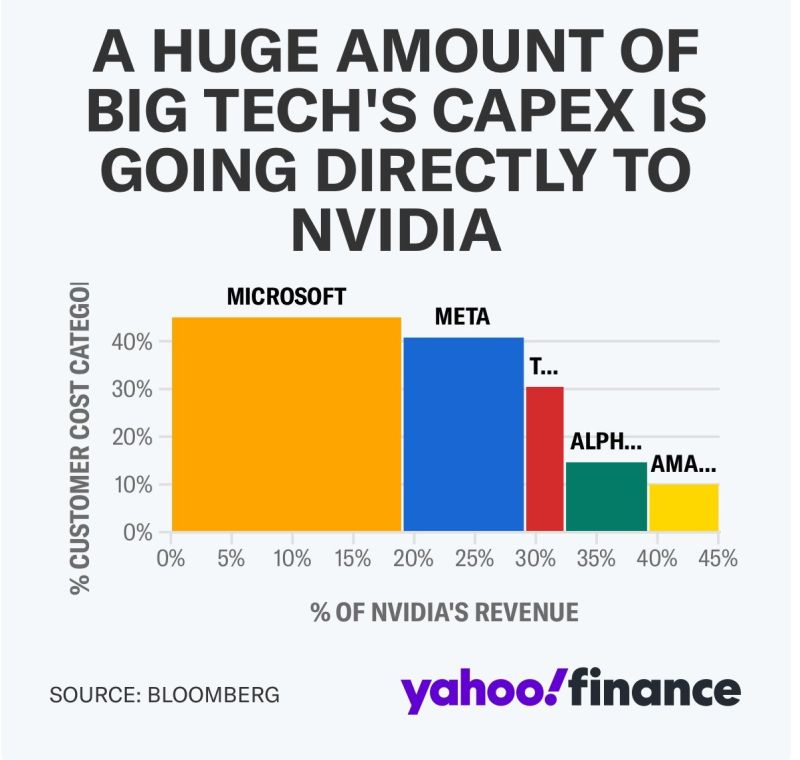

Nvidia:AI 堆栈之王

英伟达已不再仅仅是一家芯片制造商,而是人工智能经济的核心。从 H100 和 H200 到最新发布的 Blackwell 系列,英伟达几乎垄断了数据中心 GPU 市场。其从 CUDA 到 AI 模型编排的全栈软件,为其打造了竞争对手难以复制的全栈护城河。尽管面临地缘政治风险和日益严格的出口管制,英伟达的订单依然强劲,需求保持强劲,利润率也创历史新高。

价格压缩和资本支出周期回归正常令分析师担忧,但就目前而言,英伟达在AI基础设施领域仍拥有最强劲的优质收入来源。从模型训练到推理工作负载,英伟达是所有广泛AI项目的赋能者。

最后思考:创新与市场力量的交汇之处

它们不仅是科技公司,更正在创造人工智能、云计算、硬件和消费平台的未来。它们各自拥有独特的战略优势:英伟达构建计算能力,微软和亚马逊销售规模,谷歌和Meta使用软件,而苹果和特斯拉则将其融入日常生活。并非所有公司都能获得同等回报,即使是准备最充分的投资者,也可能因宏观逆风或监管冲击而导致其策略偏离轨道。但事实是,这一代人不仅引领着下一个工业周期,他们本身就是整个工业周期。投资者最好能够理解趋势与潮流引领者之间的区别。