米国株終値:ダウが再び史上最高値を更新、ナスダックは1.12%上昇;市場はサムスン電子の第2四半期決算の好調を予想、SKハイニックスが米国上場手続きを開始、半導体およびメモリ関連株が上昇を牽引。

AIポッドキャスト

米主要指数は半導体株主導で上昇し、ダウは連日で最高値を更新した。テスラの配車サービス拡大やブロードコムのアップルとの契約延長が市場を牽引。一方、マイクロソフトはゲーム部門の構造改革で人員削減を発表した。マクロ環境では、モルガン・スタンレーがFRBの利上げ期待後退に伴うイールドカーブのスティープ化を推奨。サウジアラビアの原油価格引き下げや、40年ぶりの高値圏にあるドル・円相場、ISM非製造業景況感指数の堅調な推移など、供給過剰懸念や円安圧力、持続的なサービス業の拡大が市場の焦点となっている。

TradingKey - サムスン電子が近く第2四半期暫定決算で好調な業績予想を発表するとの市場の期待や、SKハイニックスが米国上場に向けたロードショーを正式に開始したことが、市場の取引意欲を刺激した。米主要3株価指数は全面高となり、ダウ工業株30種平均が連日で史上最高値を更新したほか、Nasdaq総合株価指数も上昇し、半導体関連株やメモリ関連株が上昇を牽引した。

終値ベースでは、ダウ工業株30種平均が0.29%高の53,055.91ポイント、Nasdaq総合株価指数が1.12%高の26,121.16ポイント、S&P500種株価指数が0.72%高の7,537.43ポイントとなった。

ハイテク株のパフォーマンス

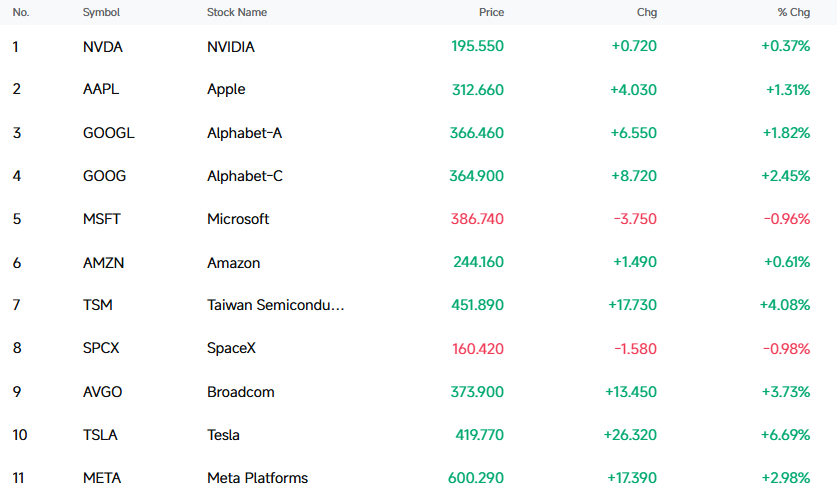

テスラ(TSLA)は6.69%上昇し、419.77ドルで取引を終えた。

テスラの自動運転配車サービスのフットプリントが、正式に米国南東部に拡大した。先日、テスラはソーシャルメディアプラットフォームのX上で、同社のRobotaxi自動運転配車サービスがマイアミ西部の小規模なエリアに拡大したことを正式に発表した。これは、同社の無人配車サービスがフロリダ州に初めて進出したことを意味し、テキサス州とカリフォルニア州に続いてカバーされた3番目の州となる。

メガキャップのハイテク株では、テスラ(TSLA)が6.69%高、ブロードコム(AVGO)が3.73%高、メタ・プラットフォームズ(META)が2.98%高、アルファベット(GOOGL)が1.82%高、アップル(AAPL)が1.31%高、アマゾン・ドット・コム(AMZN)が0.61%高、エヌビディア(NVDA)が0.37%高となった。一方、下落銘柄ではスペースX(SPCX)が0.98%安、マイクロソフト(MSFT)が0.96%安となった。

[出所:富途牛牛(FutuBull)]

フィラデルフィア半導体株指数(SOX)は2.17%上昇し、12,900.14ポイントとなった。構成30銘柄のうち、22銘柄が上昇し、8銘柄が下落した。アドバンスト・マイクロ・デバイシズ(AMD)が6.61%高、クアルコム(QCOM)が5.80%高、TSMC(TSM)が4.08%高、ブロードコム(AVGO)が3.73%高、テキサス・インスツルメンツ(TXN)が3.56%高となった。

メモリ関連株が上昇を牽引し、ウエスタンデジタル(WDC)が7.14%高、シーゲイト・テクノロジー(STX)が5.86%高、マイクロン・テクノロジー(MU)が0.96%高となった。モルガン・スタンレーのレポートは、現在のHDD市場が深刻な需給不均衡に直面していると指摘している。需要側では、AIワークロードに牽引されて年成長率が40%〜50%に達しており、ハイパースケール・クラウドサービスプロバイダーはデータの約80%をHDDに保存している。一方、供給側では、年成長率がわずか30%〜35%にとどまっており、2026年までに需要に対して10%〜15%の供給不足が生じる見通しである。同時に、ODMメーカーの在庫はわずか1〜2週間分にとどまっている。

人気の米国上場中国株は概ね上昇し、ボス直聘(BZ)が5.15%高、蔚来汽車(NIO)が4.70%高、ビリビリ(BILI)が4.43%高、小鵬汽車(XPEV)が3.71%高、GDSホールディングス(GDS)が3.59%高となった。

企業ニュース

ブロードコム、アップルとのカスタムASICチップ契約を2031年まで延長

ブロードコムとアップルは、チップ供給における提携を2031年まで延長する新たな複数年のパートナーシップ契約に署名した。月曜日にブロードコムが開示した規制当局への提出書類によると、両社はカスタムASICチップ製品に関する新たな合意に達し、これに基づきブロードコムは複数世代のアップル製品向けに一連のカスタムシリコン製品を開発・供給する。両社間の長期的な協力関係には確立された基盤がある。2023年、両社はブロードコムがアップル向けに5G高周波部品を開発・生産するという数十億ドル規模の合意を発表した。これに先立ち、ブロードコムはすでにアップル向けのWi-FiやBluetoothなどのワイヤレス接続チップの主要サプライヤーであった。

マイクロソフト、コスト削減と効率向上のため4,800人の人員削減を計画

マイクロソフトは全従業員の2.1%に相当する4,800人の人員削減を計画しており、ゲーム事業が縮小の核心部門となる。Xbox部門は2027年度までに累積レイオフ率が20%に達し、段階的に実施される予定で、今回の調整で最も深刻な打撃を受ける分野となる。人員削減に加え、マイクロソフトは同時にゲーム資産の見直しも開始しており、4つのスタジオが同社の傘下から外れる。数年前に買収されたCompulsion GamesとDouble Fineは独立経営に戻り、Ninja TheoryとUndead Labsは売却され、フランスのArkane Studiosも戦略的選択肢の評価を進めている。

Anthropic、TeraWulfと20年間のデータセンター提携契約を締結

AnthropicはTeraWulfと20年間のデータセンター提携契約を締結した。これにより、後者の米国ケンタッキー州にあるコンピューティングパワー・キャンパスが、前者にインフラ支援を提供することになる。このデータセンターの対応電力容量は約400メガワットで、第1フェーズは2027年後半に送電網に接続され給電を開始する予定である。試算によると、この提携は初期段階で190億ドル以上の収益をもたらすと予測されている。

エヌビディア、Kyber延期の噂を否定:製品ロードマップへの影響はなし

エヌビディアの広報担当者は、同社の製品ロードマップに影響はないと回答した。これに先立ち、調査会社のSemiAnalysisは、エヌビディアの次世代AIコンピューティング・アーキテクチャ「Kyber」が研究開発の足かせに直面しており、リリース時期が12か月遅れて2028年になる可能性があると主張していた。このアーキテクチャは当初、次世代のRubin Ultra GPU向けに予定されていた。みずほ証券のアナリスト、ジョーダン・クライン氏は、エヌビディアの新製品の延期に関する同様の噂は市場に何度も現れており、このようなニュースは「クリックベイト(釣り記事)のノイズ」に近いと述べた。噂の影響により制限されたものの、エヌビディアの株価は月曜日の取引中に依然として約1.2%上昇した。Kyberはエヌビディアのデータセンター・アーキテクチャの主要なアップグレードと見なされており、コンピューティング密度の向上とネットワーク遅延の削減を実現するまったく新しい垂直ラック設計を特徴とし、データセンターの共同パッケージドオプティクス(CPO)業界チェーンにおける需要を促進することも期待されている。

業界・マクロニュース

モルガン・スタンレー、FRB利上げ期待の後退を見込んだ取引を推奨

モルガン・スタンレーの金利ストラテジストは、米連邦準備理事会(FRB)による利上げ期待が後退するなか、投資家は長期国債に対して短期国債の利回り低下を見込む取引(ベッティング)を行うべきだと提唱している。これにより米国債のイールドカーブはスティープ化、つまり短期債と長期債の利回り格差(スプレッド)が拡大することになる。具体的には、モルガン・スタンレーは7月2日、米国債7年物と30年物のスプレッド拡大を見込む取引を推奨した。

この取引の核心的な論理は、市場が依然としてFRBの利上げを過剰に織り込んでいるのに対し、同行は年内の利上げはなく、来年3月に利下げが行われると予想している点にある。この戦略は、サンフランシスコ連銀のプロキシ(代替)フェデラルファンド(FF)金利が実際の金利よりも100ベーシスポイント(bp)高く、過剰な利上げに相当しているという分析に基づいている。基本シナリオのもとでは、このスプレッドは実現可能なリスクプレミアムを表している。

サウジアラビア、アジア向け原油の公式販売価格を大幅引き下げ

米国とイランの停戦を受け、世界の原油供給は急速に回復し、市場構造は逼迫から一転して緩和へと急変した。サウジアラビアは原油の公式販売価格(OSP)を大幅に引き下げ、アジア市場向けの代表的な軽質原油の価格設定を、従来のプレミアム(上乗せ)からディスカウント(割引)へと直接移行させた。ディスカウント価格での販売は2020年の価格戦争以来初めてであり、今回の値下げ幅は市場予想を大きく上回った。

この価格設定移行の主な要因は、供給サイドの集中放出である。ホルムズ海峡の通航が再開された後、それまで滞留していたペルシャ湾原油が市場に流入した。これに産油国の輸出能力の完全回復が加わり、世界市場の供給は急速に飽和した。サウジアラビアは、アジアにおける中核的な市場シェアを守るため、大幅な値下げで能動的に対応することを選択し、さらにはペルシャ湾で滞留している在庫を処分するために、極めて異例ながらスポット販売チャネルを開放した。

ウォラーFRB理事:フォワードガイダンスは多ければ良いというものではない、必要なら完全に排除可能

米連邦準備理事会(FRB)のウォラー理事は、金融政策の決定においては過去の経験を機械的に適用することはできず、現在の経済の「初期条件」に基づいて政策効果を判断しなければならないと述べた。さらに、フォワードガイダンスは市場に事前に影響を与えて政策波及を加速させることができるものの、硬直的すぎたり、複数の潜在的な経済シナリオに直面したりした場合には、かえって意思決定を制約し、政策調整を遅らせる可能性があると指摘した。したがって、十分な柔軟性を維持すべきであり、必要であれば全く使用すべきではないとした。

ドル・円、再び約40年ぶりの高値に接近

先週金曜日に底入れして反発した後、ドル・円は現在、0.59%高の162.28円近辺で推移しており、再び40年ぶりの高値である162.83円に迫っている。円相場は引き続き強い圧力を受けており、日本当局による外国為替市場への介入リスクが高まり続けている。市場分析によると、今回の円安は主に米ドルの強さ、日米金利差、日本の金融政策の遅れといったマクロ要因に起因している。同時に、見落とされがちな要因として、日本株と円が典型的な逆相関関係を示していることも挙げられる。主要機関の分析を総合すると、中長期的には円安が持続する可能性が非常に高く、これは資本が引き続き日本のハイテク株を好んでいることも示している。

米6月ISM非製造業景況感指数は54、24カ月連続で拡大を維持

6月の非製造業(サービス業)部門の経済活動は拡大を維持した。ISM非製造業景況感指数(PMI)は54となり、市場予想の54.3は下回ったものの、24カ月連続で節目となる50(拡大と縮小の分岐点)を上回った。ISM非製造業調査委員会のアンソニー・ニエベス委員長は次のように述べた。6月の非製造業PMIは54となり、5月の54.5から0.5低下した。事業活動指数は55.4と、5月の57.7から2.3低下したものの、依然として拡大領域にある。仕入価格指数は6月に67.7と、5月の71.3から3.6低下し、2月以来初めて70を下回った。同指数は19カ月連続で60を上回っており、過去12カ月の平均は68となっている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。