美股收盘:道指再创历史新高,纳指涨1.12%;市场料三星电子Q2将录盈喜,SK海力士启动赴美上市程序,芯片股、记忆体股涨幅居前

AI播客

受三星电子财报利好及SK海力士赴美上市预期提振,美股三大指数全线上涨,道指续创历史新高,费城半导体指数显著走强。科技股中,特斯拉因自动驾驶版图扩张大涨,博通与苹果续签至2031年的芯片供应协议;微软拟裁员4800人以优化游戏业务。宏观方面,6月ISM服务业PMI录得54,显示经济持续扩张但增速略低预期。摩根士丹利建议押注美债收益率曲线趋陡,市场预计年内不加息。此外,沙特因供给修复大幅下调亚洲原油售价,日元逼近四十年来极值。

TradingKey - 市场料三星电子即将公布的Q2初步财报将录得盈喜,及SK海力士正式启动赴美上市的推介程序,均推动市场交投情绪高涨,美股三大指数全线上涨,道琼斯指数续创历史新高,纳斯达克综合指数走强,芯片股、记忆体股涨幅居前。

截至收盘,道琼斯指数涨0.29%,报53055.91点;纳斯达克综合指数涨1.12%,报26121.16点;标普500指数涨0.72%,报7537.43点。

科技股表现

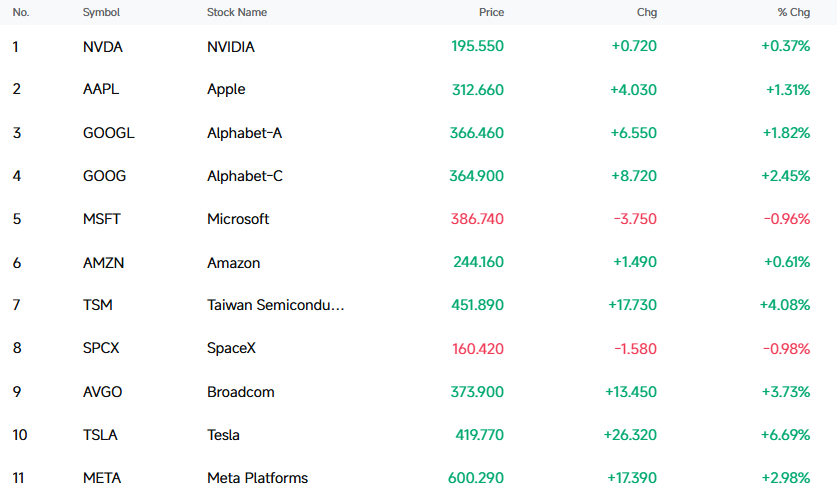

特斯拉(TSLA)涨6.69%,报419.77美元。

特斯拉的自动驾驶网约车版图正式扩展至美国东南部。日前,特斯拉官方在社交媒体X平台宣布,Robotaxi自动驾驶网约车服务现已扩展至美国迈阿密西部一小块区域。标志着其无人驾驶网约车服务首次进入佛罗里达州,也是继得克萨斯州和加州之后覆盖的第三个州。

大型科技股中,特斯拉(TSLA)涨6.69%,博通(AVGO)涨3.73%,Meta Platforms(META)涨2.98%,谷歌(GOOGL)涨1.82%,苹果(AAPL)涨1.31%,亚马逊(AMZN)涨0.61%,英伟达(NVDA)涨0.37%;跌幅方面,SpaceX(SPCX)跌0.98%,微软(MSFT)跌0.96%。

【来源:FutuBull】

费城半导体指数涨2.17%,报12900.14点。30只成分股中,22只上涨,8只下跌。美国超微公司(AMD)涨6.61%,高通(QCOM)涨5.80%,台积电(TSM)涨4.08%,博通(AVGO)涨3.73%,德州仪器(TXN)涨3.56%。

记忆体股涨幅居前,西部数据(WDC)涨7.14%,希捷科技(STX)涨5.86%,美光科技(MU)涨0.96%。摩根士丹利报告指出,当前HDD市场面临严重供需失衡:需求端受AI工作负载驱动,年增长率高达40%至50%,超大规模云服务商约80%的数据存储于HDD中;供应端年增长率仅30%至35%,2026年供应缺口达需求量的10%至15%,ODM厂商仅持有1至2周库存。

中概股涨多跌少,BOSS直聘(BZ)涨5.15%,蔚来(NIO)涨4.70%,哔哩哔哩(BILI)涨4.43%,小鹏集团(XPEV)涨3.71%,万国数据(GDS)涨3.59%。

公司消息

博通与苹果的定制ASIC芯片合同延长至2031年

博通与苹果签署新一轮多年期合作协议,将双方芯片供应合作延伸至2031年。据博通在周一披露的一份监管文件显示,双方已就定制ASIC芯片产品达成新协议,博通将为苹果多代产品开发并供应一系列定制硅产品。两家公司之间的长期合作早有基础。2023年,双方曾宣布一项价值数十亿美元的协议,由博通为苹果开发并生产5G射频组件。在此之前,博通已是苹果Wi-Fi、蓝牙等无线连接芯片的重要供应商。

微软拟裁员4800人以降本增效

微软拟裁员4800人,占总员工数2.1%,游戏业务成为收缩核心。Xbox部门到2027财年累计裁员比例将达20%,分批次逐步推进,是本次调整的重灾区。除裁员外,微软同步启动游戏资产梳理,四家工作室脱离体系:早年收购的Compulsion Games、Double Fine回归独立运营,Ninja Theory与Undead Labs将易主,法国Arkane工作室也在推进战略选项评估。

Anthropic与TeraWulf达成为期20年的数据中心合作协议

Anthropic与TeraWulf达成为期20年的数据中心合作协议,后者位于美国肯塔基州的算力园区将为前者提供基础设施支撑。该数据中心配套电力容量约400兆瓦,预计2027年下半年实现首期并网供电。据测算,本次合作在初期阶段将创造超190亿美元的收入规模。

英伟达否认Kyber延期传闻:产品路线图未受影响

英伟达发言人回应称,公司产品路线图未受影响。此前研究机构SemiAnalysis称,英伟达下一代AI计算架构Kyber因研发受挫,发布时间可能推迟12个月至2028年,该架构原计划用于下一代RubinUltraGPU。瑞穗证券分析师JordanKlein表示,市场已多次出现类似英伟达新品延期传闻,此类消息更像是“吸引眼球的噪音”。受传闻影响有限,英伟达股价周一盘中仍上涨约1.2%。Kyber被视为英伟达数据中心架构的重要升级,将采用全新的垂直机架设计,以提升计算密度并降低网络延迟,同时有望带动数据中心共封装光学(CPO)产业链需求。

行业&宏观消息

摩根士丹利建议押注美联储加息预期消退

摩根士丹利利率策略师建议,随着美联储加息预期减弱,投资者应押注较短期限美国国债收益率相对于较长期限品种下行,其结果将是美国国债收益率曲线趋陡,即较短期限与较长期限之间的利差扩大。具体而言,摩根士丹利于7月2日建议押注7年期与30年期美国国债利差扩大。

该交易的核心逻辑为市场对美联储加息定价仍过高,该行预计年内不加息、明年3月降息。策略依据为旧金山联储代理联邦基金利率较实际利率高100bp,等效加息幅度过度,基准情形下该利差为可兑现风险溢价。

沙特大幅下调亚洲原油官方售价

美伊停火后全球原油供给快速修复,市场格局从紧缺骤然转向宽松。沙特大幅下调原油官方售价,面向亚洲市场的主力轻质原油直接从升水定价转为贴水,是2020年价格战以来的首次折价销售,降价幅度远超市场预期。

本次定价转向的核心驱动是供应端的集中释放。霍尔木兹海峡恢复通航后,此前滞留的海湾原油集中入市,叠加产油国出口能力全面恢复,全球市场供给快速饱和。为守住亚洲核心市场份额,沙特选择以大幅降价主动应对,甚至罕见启动现货销售渠道,消化波斯湾内积压的库存。

美联储理事沃勒:前瞻性指引并非越多越好,必要时可以完全不用

美联储理事沃勒表示,货币政策制定不能机械套用历史经验,而应立足当前经济的“初始条件”判断政策效果。此外,他说,前瞻性指引虽然能够提前影响市场、加快政策传导,但如果过于僵化或面对多种可能的经济情景,反而可能束缚决策、延误政策调整,因此应保持足够灵活,必要时甚至不宜使用。

美元兑日元汇率再度逼近四十年极值

美元兑日元继上周五探底回升后,目前交投于162.28附近,涨0.59%,再度逼近162.83的四十年极值,日元持续深度承压,日本官方汇市干预风险持续升温。市场分析称,本轮日元走弱核心源于美元强势、美日利差、日本货币政策滞后等多重宏观因素,同时市场容易忽略的一个因素也在发力,即日股与日元走出典型的反向的运行特征,结合主流机构研判,日元弱势格局大概率在中长期延续,也代表着资金继续看好日股科技股。

美国6月ISM服务业PMI录得54,连续第24个月扩张

6月服务业经济活动持续扩张。服务业PMI录得54,连续第24个月处于扩张区间,但低于54.3的市场预期。ISM服务业商业调查委员会主席米勒表示:6月服务业PMI录得54,较5月的54.5下降0.5。商业活动指数仍处于扩张区间,较5月的57.7下降2.3至55.4。6月价格指数降至67.7,较5月的71.3下降3.6,为自2月以来首次跌破70。该指数已连续19个月高于60,12个月均值为68。