【米国株プレマーケット】メモリチップ関連銘柄が軒並み反発、DRAM ETFは7%近く上昇、SKハイニックスADRは保留中

Eastern Time July 6の市場時間外取引では、ハイテク株を主導に米主要3指数先物が一斉に上昇した。ゴールドマン・サックスは、足元の急落をAI銘柄のファンダメンタルズの変化ではなく流動性不足による短期的なボラティリティと分析し、押し目買いの機会を示唆する一方、混雑したポジションによる追加調整リスクも警告している。今後はSKハイニックスの大型IPOやサムスン電子の好決算見通しが注目される。セクター別では半導体や演算サービス関連が反発したが、市場の持続的な回復はセンチメントの改善と広がりに依存する見通しである。

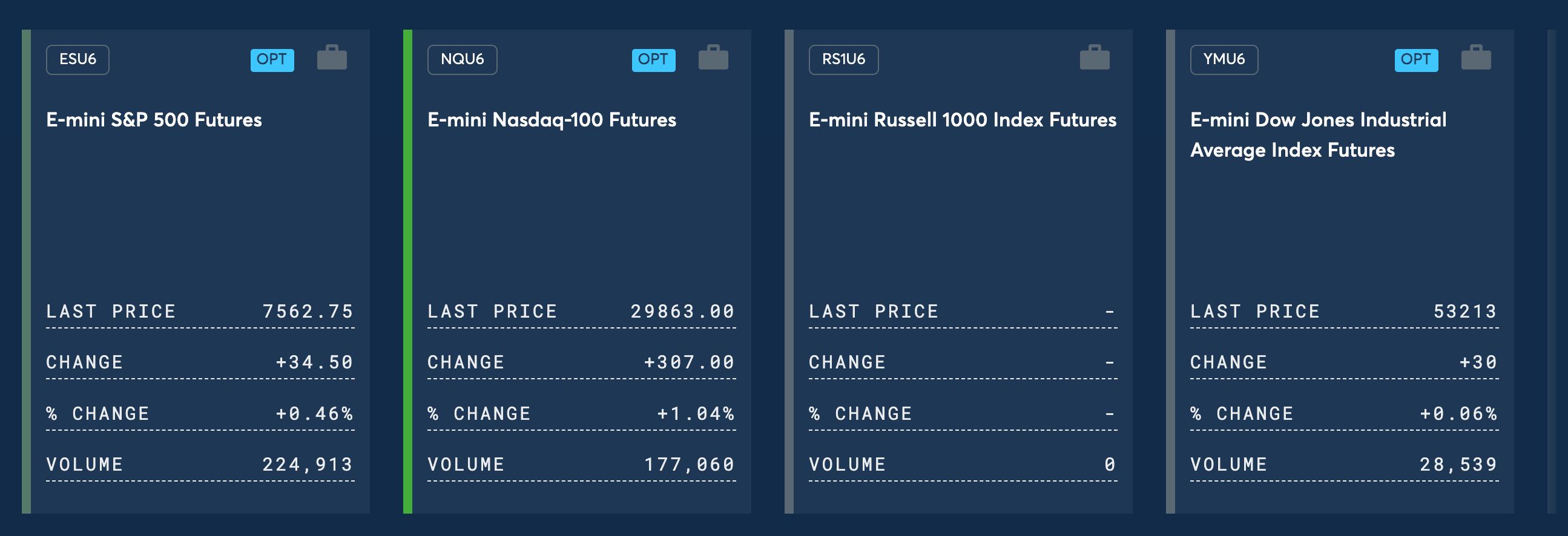

TradingKey - 米東部時間7月6日の市場取引開始前(プレマーケット)の取引で、米主要株価指数先物3指数はハイテク株主導で一斉に上昇した。本稿執筆時点で、Nasdaq 100指数先物は1.04%上昇、S&P 500指数先物は0.46%上昇、ダウ工業株30種平均先物は0.06%上昇した。

[出所:CMEグループ]

コモディティ市場では、金と銀の価格が先週の上昇幅を拡大した。本稿執筆時点で、スポット金( XAUUSD)は1オンスあたり4,150ドル付近で推移し、スポット銀( XAGUSD)は1オンスあたり62.07ドル付近で取引されていた。国際原油価格については、WTI原油先物が1バレルあたり68.34ドル、ブレント原油先物が1バレルあたり71.72ドルであった。

暗号資産(仮想通貨)市場では、ビットコイン(BTC)が62,950ドル付近で推移し、イーサリアム(ETH)は1,770ドル付近で取引されていた。米ドル指数は101.07付近であった。

市場の変動性

半導体・ストレージセクターは時間外取引で一斉に反発した。DRAM ETFは7%近く上昇し、サンディスク(SNDK)、ウエスタンデジタル(WDC)、シーゲイト・テクノロジー(STX)は4%超上昇、マイクロン・テクノロジー(MU)は2%超上昇した。

半導体セクター全体が上昇した。インテル(INTC)は時間外取引で3.5%超上昇した。ニュース面では、同社が一部のコンシューマー向けおよびサーバー向けCPUの小売価格を引き上げ、コンシューマー向け製品は約30〜50ドル、サーバー向け製品は数百〜数千ドル値上げした。

光通信セクターは時間外取引でわずかに反発した。マーベル・テクノロジー(MRVL)は4%近く上昇し、コーニング(GLW)とコヒーレント(COHR)は1%超上昇した。

計算力レンタルサービスプロバイダーは時間外取引で上昇した。オラクル(ORCL)は3%超上昇、ネビウス(NBIS)は2%超上昇し、グーグル(GOOGL)とマイクロソフト(MSFT)も上昇トレンドに追随した。

大型ハイテク株は時間外取引で概ね上昇した。メタ(META)とテスラ(TSLA)は1.5%超上昇、スペースX(SPCX)とアマゾン(AMZN)は1%超上昇した一方、アップル(AAPL)は0.96%下落した。

市場ニュース

ゴールドマン・サックス( GS)は、半導体セクターが回復局面に入る中、売られすぎからの反発を予想している。 ゴールドマン・サックスのトレーディング・デスクによる最新レポートは、これまで市場を牽引してきたモメンタム株に押し目買いの初期兆候が見られると指摘し、短期的な反発の戦術的な余地を示唆している。今回のモメンタム要因はピークから累計で24%下落し、2023年第1四半期以来の最大の下落率を記録、過去の平均的な調整幅である12%を大きく上回った。同機関は、この急落はAI業界のファンダメンタルズの完全な反転ではなく、夏の薄商いと流動性不足がもたらした短期的な変動幅の拡大であると判断している。しかし、ゴールドマン・サックスはリスクについても警告している。モメンタム株のポジションは依然として極めて過密であり、市場のデレバレッジが続けば、その後の最大下落率は現在の2倍に達する可能性がある。

SKハイニックスが今週金曜日にNasdaqに上場へ、280億ドルのIPOが注目の的に。 SKハイニックスは7月10日金曜日にNasdaqに上場する予定であり、280億ドルを超えるIPO計画は、外国企業による米国史上最大のIPOとなる可能性がある。SKハイニックスの株価収益率(PER)は今後12カ月の予想利益ベースで6.2倍であり、マイクロン・テクノロジーの評価水準である約7倍を下回っている。この上場により評価のディスカウントが改善され、投資家がこの代表的なHBM関連銘柄を直接取引できるようになることが期待される。

サムスン電子が明日、第2四半期暫定決算を発表へ、利益は過去最高を記録する見通し。 サムスン電子は今週火曜日(7月7日)に第2四半期の暫定決算報告を発表する。ウォール街では一般的に、AI向けメモリー半導体(HBM)の旺盛な需要とDRAM価格の上昇に牽引され、サムスン電子の第2四半期暫定利益が過去最高を記録すると予想している。これは、サムスンとSKハイニックスが6月下旬に4,800兆韓国ウォンを超える国内投資計画を発表したことに続くものであり、市場は今後の設備投資や生産能力増強に関するガイダンスを求めて、今回の決算報告を注視するだろう。

アンスロピックがオーストラリアで1.4GWの計算能力に150億ドルを投資へ、AIインフラの軍拡競争が米国国内のボトルネックを回避。 オーストラリアメディアの報道によると、アンスロピック(Anthropic)はオーストラリアに少なくとも1.4GWのデータセンター計算能力リソースを構築する計画であり、インフラ投資額は150億ドルに達し、来年末までに少なくとも1GWを稼働させることを目標としている。この動きは、米国国内のデータセンターが電力不足や地域住民の反対に直面している背景(ブラックストーン傘下のQTSは最近、バージニア州での大規模プロジェクトを中止した)を受けたものである。アンスロピックは今年3月、オーストラリア政府とAI安全性研究に関する覚書を締結した。同社の年換算売上高は年初の90億ドルから440億ドル以上に急増しており、評価額は965億ドルに達し、すでにIPOを申請している。

今後の重要イベント

時間 | イベント |

7月6日 午前10:00(米国東部時間) | 米国 6月 ISM非製造業景気指数 |

7月7日(ソウル時間) | サムスン電子 第2四半期暫定決算発表(予想利益は過去最高を記録する見通し) |

7月9日(米国東部時間) | ペプシコ( PEP)決算発表 |

7月10日(米国東部時間) | SKハイニックスの Nasdaq上場、デルタ航空( DAL)決算発表 |

半導体セクターは、先週の急激な売り浴びせを経て、一息ついている。ゴールドマン・サックスによる短期的な押し目買いシグナルは市場に自信を注入したが、ポジションの過密化や流動性のリスクは依然として潜在的な懸念事項である。今週は経済指標の発表が比較的少ないため、市場の関心はSKハイニックスの新規公開株(IPO)や大手消費関連企業の決算発表に集中する可能性がある。この反発がどこまで続くかは、その後の市場センチメント回復の速度と広がりに依存する。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。