【美股盘前】存储芯片板块集体反弹,DRAM ETF涨近7%,SK海力士ADR在即

AI播客

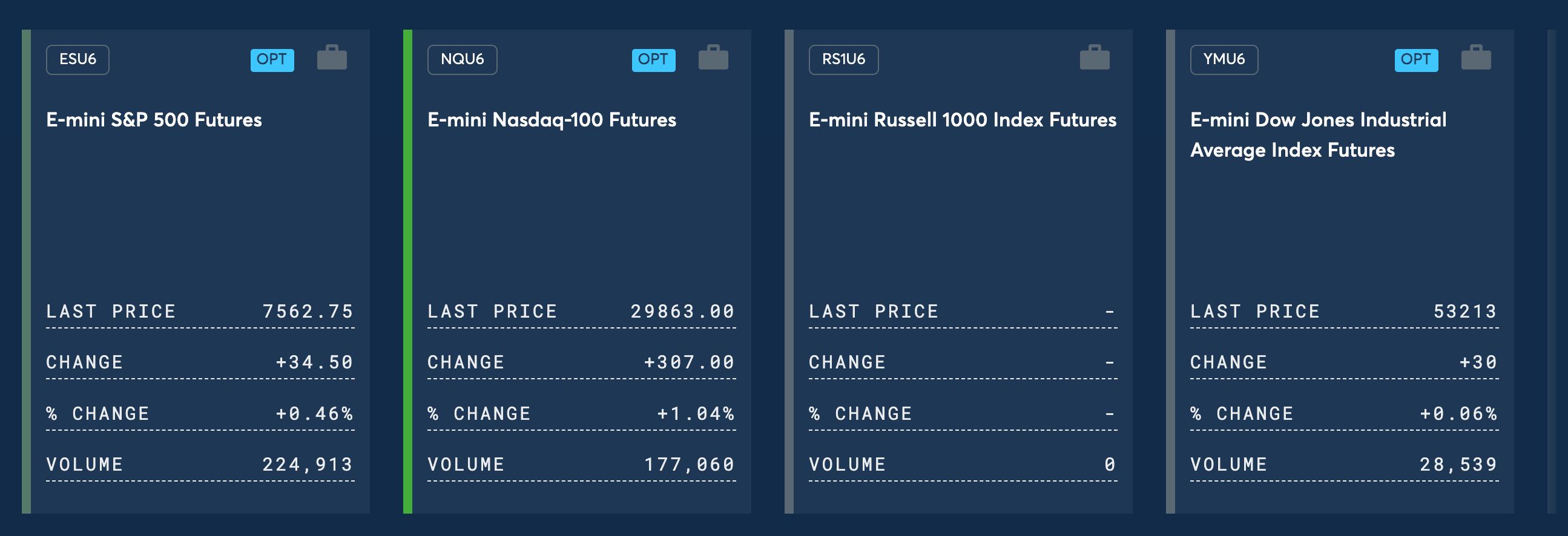

美东时间7月6日,美股三大股指期货盘前集体走高,科技与芯片板块领涨,存储厂商美光科技、西部数据显著反弹,英特尔受提价传闻驱动涨超3.5%。高盛指出,动量股回撤主因是流动性波动而非基本面恶化,但需警惕去杠杆带来的后续风险。

核心焦点转向本周事件驱动,包括SK海力士拟于7月10日进行纳斯达克IPO,以及三星电子发布创纪录的二季度财报。同时,Anthropic斥资150亿美元于澳大利亚布局算力基建,意在规避美国本土电力与监管瓶颈。市场短期情绪有所修复,后续关注经济数据及重要机构财报。

市场异动

芯片存储板块盘前集体反弹。DRAM ETF涨近7%,闪迪(SNDK)、西部数据(WDC)、希捷科技(STX)涨超4%,美光科技(MU)涨超2%。

半导体板块整体走高。英特尔(INTC)盘前涨超3.5%,消息面上公司上调部分消费级和服务器级CPU零售价,消费级产品上涨约30至50美元,服务器产品上涨数百美元至上千美元。

光通信板块盘前小幅反弹。迈威尔科技(MRVL)涨近4%,康宁(GLW)、Coherent(COHR)涨超1%。

算力租赁服务提供商盘前走高。甲骨文(ORCL)涨超3%,Nebius(NBIS)涨超2%,谷歌(GOOGL)、微软(MSFT)跟涨。

大型科技股盘前普涨。Meta(META)、特斯拉(TSLA)涨超1.5%,SpaceX(SPCX)、亚马逊(AMZN)涨超1%,苹果(AAPL)跌0.96%。

市场要闻

高盛(GS)喊话超跌反弹,芯片板块迎来修复窗口。 高盛交易台最新报告指出,此前领涨市场的动量股已出现初步逢低买入信号,短线具备战术反弹空间。本轮动量因子从高点累计下跌24%,创2023年一季度以来最大回撤,远超历史12%的平均调整幅度。机构判断本轮大跌并非AI产业基本面彻底反转,更多是夏季交投清淡、流动性不足带来的短期放大波动。不过高盛也提示风险:动量股持仓依旧高度拥挤,若市场持续去杠杆,后续最大回撤可能达到当前跌幅的两倍。

SK海力士本周五登陆纳斯达克,280亿美元IPO成全场焦点。 SK海力士预计将于7月10日(周五)在纳斯达克上市,超280亿美元的上市计划可能成为有史以来规模最大的外国公司美股IPO。SK海力士交易价格是其未来12个月预期收益的6.2倍,低于美光科技约7倍的估值水平。上市后有望改善估值折价局面,投资者将可直接交易这一HBM龙头标的。

三星电子明日发布Q2初步财报,盈利预计创历史新高。 三星电子将于本周二(7月7日)发布第二季度初步财报。华尔街普遍预期,受AI存储芯片(HBM)需求强劲和DRAM价格持续上涨推动,三星电子第二季度初步盈利将创历史新高。此前三星和SK海力士刚于6月底宣布超4800万亿韩元本土投资计划,市场将密切关注本次财报对后续资本开支和产能扩张的指引。

Anthropic斥资150亿美元赴澳布局1.4GW算力,AI基建军备赛逃离美国本土瓶颈。 据澳媒报道,Anthropic计划在澳大利亚建设至少1.4GW的数据中心算力资源,基础设施投资达150亿美元,目标明年年底前至少1GW投入运营。此举背景是美国本土数据中心面临电力短缺与社区阻力,黑石旗下QTS近期已终止弗吉尼亚州大型项目。Anthropic今年3月已与澳大利亚政府签署AI安全研究谅解备忘录。公司年化营收已从年初的90亿美元飙升至440亿美元以上,估值高达9650亿美元,并已提交IPO申请。