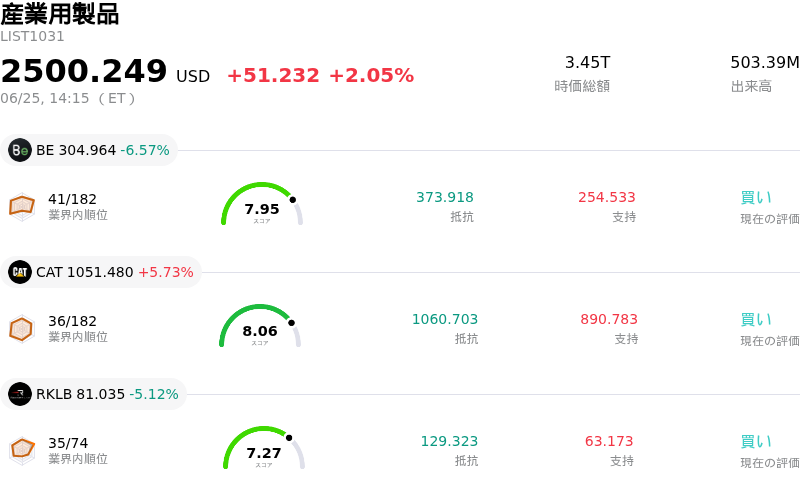

6月25日のDeere & Co (DE) 値動きは3.55%上昇:投資家が知っておくべき情報

Deere & Co (DE) 値動きは3.55%上昇しました。産業用製品セクターは2.05%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Bloom Energy Corp (BE) 下落 6.57%、Caterpillar Inc (CAT) 上昇 5.73%、Rocket Lab USA Inc (RKLB) 下落 5.12%。

本日のDeere & Co(DE)の株価上昇の要因は何ですか?

本日の取引におけるディア・アンド・カンパニー(Deere and Company)株の大幅な上昇と日中のボラティリティは、主に業界全体のモメンタム、会社側による業績予想の上方修正、および支援的な政策動向という強力な要因が複合的に作用したことによるものです。

目先の主なカタリストは、重機・産業用機器セクター全体における株価上昇です。同業大手のキャタピラーが、堅調な受注残高やデータセンター向け電源などの高成長分野への関与を背景に大幅な再評価(リレーティング)を経験し、力強く上昇したことで、投資家心理が好転しました。機関投資家が、底堅い需要と強力な価格決定力を示す質の高い産業株への配分を増やしたため、この業界全体の上昇がディア株を押し上げる要因となりました。

このモメンタムの背景には、ディアが従来の循環的なハードウェアメーカーから、高マージンでソフトウェアを統合した農業技術のリーダーへと転換することに成功した点があります。同社は最近、先進的な自動運転技術パッケージ「See and Spray」の普及が予想以上のペースで進んだことを背景に通期の純利益予想を引き上げ、市場を驚かせました。この技術的転換によりディアのバリュエーション・マルチプルは拡大し、広範な農業市場における循環的な逆風にもかかわらず、高い利益率を維持することができています。

さらに株価を支援しているのが、ディアの強固な資本配分戦略です。取締役会による大規模な新規自己株式買い入れプログラムの承認が、投資家の信頼感を高めました。この取り組みは、経営陣の長期的なキャッシュフロー見通しと、投資家への資本還元に対するコミットメントを株主に改めて確信させるものです。

最後に、マクロ経済政策の変更が、ディアのサプライチェーンと生産マージンにとって重要な救済策となりました。連邦政府の貿易調整に基づく農業・建設機械向けの金属輸入関税の最近の引き下げは、原材料コスト圧力を大幅に軽減しました。これまでマージンを脅かしていた重い関税負担を軽減することで、これらの調整はディアの収益性確保を可能にし、本日の同社株の上昇軌道をさらに後押ししました。

Deere & Co(DE)のテクニカル分析

技術的に見ると、Deere & Co (DE)はMACD(12,26,9)の数値が6.834で、買いのシグナルを示しています。RSIは61.527で中立の状態、Williams%Rは21.700で買いの状態を示しています。ご注意ください。

Deere & Co(DE)のファンダメンタル分析

Deere & Co (DE)は産業用製品業界に属しています。最新の年間売上高は$45.67Bで、業界内で2位です。純利益は$5.03Bで、業界内では2位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$634.90、最高は$759.00、最低は$471.00です。

Deere & Co(DE)に関する詳細

企業固有のリスク:

- 直接関税リスクによる持続的なマージン圧迫:最近の政策調整にもかかわらず、Deereは2026年度に約12億ドルという巨額の直接関税リスクに直面しています。これは、機器事業マージンにおける即座の3%の逆風を意味します。一時的な払い戻しを考慮した後でも、同社は年間約9億ドルの純関税コストを顧客に転嫁することなく自社で吸収しており、構造的な粗利益率の拡大を著しく制限しています。

- 大型農業機械セグメントにおける長期的な循環的ダウンサイクル:Deereの最も収益性の高いセグメントである「大型生産・精密農業」は、深刻な循環的ダウンサイクルに引き続き苦しんでおり、米国およびカナダにおける地域的な機器売上高は2026年度に15%から20%減少すると予測されています。この需要縮小は、世界的な農産物価格の低迷、農家の負債水準の上昇、そして農家の純所得の15%減少によって悪化しており、顧客に資本設備の更新見送りを余儀なくさせています。

- 「修理する権利」の義務化によるアフターマーケットサービス収益の浸食:9,900万ドルの反トラスト法集団訴訟和解の仮承認を受け、Deereは独自の診断ソフトウェアエコシステムを、独立系修理工場や機器所有者に対して少なくとも10年間開放することを法的に義務付けられています。この法的拘束力のある「修理する権利(right-to-repair)」へのコミットメントは、Deereの独占的ディーラーネットワークから主導権を奪うものであり、同社の極めて収益性が高く高マージンな純正部品およびサービス収益を直接的に脅かしています。

- マクロの逆風に対して脆弱な割高なバリュエーション・プレミアム:業界平均の約21倍と比較して、27倍から32.5倍というプレミアムな予想PER(株価収益率)で取引されている同社株は、急速な「次のサイクル」でのピーク回復を先んじて織り込んでいます。この割高なバリュエーションにより、農業セクターにおける広範なマクロ経済の回復が、機関投資家のモデルが現在予測しているよりも遅れた場合、株価は突然の下振れボラティリティに対して極めて脆弱になります。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。