マイクロン第3四半期データセンター売上高は前年同期比7倍超に増加; 株価は時間外取引で14%超急騰, メモリ供給不足は2027年以降も継続へ

AIポッドキャスト

Eastern Time 6月24日、マイクロン・テクノロジーの2026年度第3四半期決算は、売上高が前年同期比345.72%増の414.6億ドルとなり、市場予想を大きく上回った。特にデータセンター部門が前年比7倍の成長を遂げ、全セグメントで粗利益率が80%超に急上昇した。AI需要によるメモリ不足は2027年以降も継続すると見込まれ、同社は長期契約により収益基盤を強化している。第4四半期のガイダンスも市場予測を上回る500億ドルの売上を見込み、供給制約下での価格高止まりと高い収益性が継続する見通しである。

TradingKey - 東部時間6月24日、マイクロン(MU)は米国の時間外取引で2026年度第3四半期決算を発表し、株価は一時13%以上上昇した。報道時点において、株価は13.96%高の1,194.19ドルで推移している。

[出所:Google Finance]

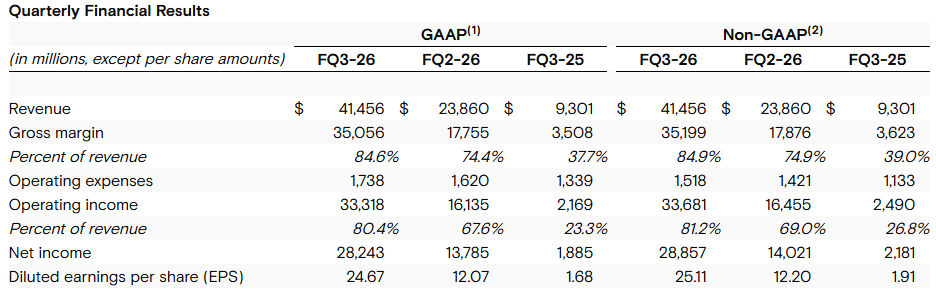

当期中、マイクロン・テクノロジーの売上高は前年同期比345.72%増、前四半期比73.75%増の414億6,000万ドルとなり、市場予想の358億4,000万ドルを大幅に上回った。4つの事業部門すべてで予想を上回る成長を遂げたものの、データセンター部門が最も急速な伸びを記録し、その売上高は前年同期比で7倍に増加した。マイクロン・テクノロジーは報告書の中で、メモリ事業に加え、データセンター向けSSD事業の売上高も50億ドルを超えたと言及した。

具体的な事業セグメント別に見ると、クラウドストレージの売上高は前年同期比306.65%増の137億6,900万ドルに達し、粗利益率は前年同期の58%、前四半期の74%から83%へと大幅に上昇した。

データセンターの売上高は前年同期比653.20%増の115億2,400万ドルとなり、粗利益率は前年同期の38%から87%へと急上昇した。

モバイルおよびクライアント事業の売上高は前年同期比253.95%増の115億2,400万ドルで、粗利益率も同様に87%に急上昇した。

収益性においては、米国会計基準(GAAP)ベースで、マイクロン・テクノロジーの第3四半期の純利益は前年同期比1,398.30%増の282億4,000万ドルとなった。これは希薄化後1株当たり利益(EPS)で24.67ドルに相当し、前年同期の1.68ドルから大幅な増加となり、前四半期比ではほぼ倍増した。

マイクロンの粗利益率(売上高から売上原価を差し引いた利益)も同様に目覚ましく、前四半期の74.9%および前年同期の39%から84.9%に跳ね上がり、アナリスト予想を上回った。

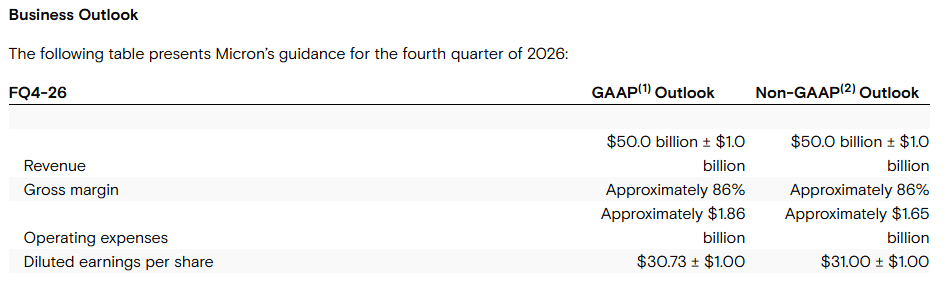

業績見通し(ガイダンス)について、マイクロンは第4四半期の売上高を500億ドル(±10億ドル)と予想しており、これは前年同期の113億ドルから増加し、LSEGが最近予測した435億8,000万ドルを上回る。粗利益率は86%となる見込みで、調整後EPSは30.73ドル(±1ドル)と予測されている。

マイクロン・テクノロジーは、AI(人工知能)関連の需要に牽引され、メモリの供給不足は2027年以降も続くと予想している。また、データセンター事業者や自動車メーカーなどの顧客と16件の長期契約を締結し、今後3〜5年間の売上を確保したことも明らかにした。

AIコンピューティング能力の増強の波は、業界サプライチェーンの上流へと波及し続けており、世界のメモリ3大巨人であるマイクロン、サムスン、SKハイニックスが最も直接的な恩恵を受けている。データセンターのコンピューティング能力への集中投資は、汎用メモリの大規模な調達と、AI専用の高帯域幅メモリ(HBM)の爆発的な成長という、2つの主要なメモリカテゴリーにおける需要を喚起している。

生産能力の増強サイクルに制約があるため、大手メーカーは急増する需要を短期的には完全に満たすことができず、供給不足はデータセンターからPC、スマートフォン、自動車などの下流セクターへと広がっている。主要メーカーは積極的に生産能力を拡大しているものの、業界の需給のミスマッチが早期に解消される可能性は低く、メモリチップ価格は当面の間、高止まりすると予想される。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。