金は下落している—パニックになるべきか? この175年の指標をまずは見てほしい

AIポッドキャスト

銅・金比率が175年ぶりの低水準を記録する一方、米国経済は堅調に推移している。かつては景気後退の強力な先行指標であったこの比率は、近年、金利予測との相関を失った。しかし、その機能は失われたのではなく、金が法定通貨や債務システムへの信頼低下の「温度計」としての役割を増していることを示唆している。銅価格はAIやEV需要で上昇しているが、金価格は中央銀行の買い入れやリスク回避姿勢により、それ以上に上昇。この比率の歪みは、経済崩壊ではなく、通貨システムへの信頼再評価という、より深い構造的変化を反映している。

過去175年間、特定の水準を下回るたびに「何か大きなことが起きようとしている」という合図を送ってきた指標があり、今回それが過去最低を記録した一方で、経済は依然として好調に見えるとしたら、あなたはそのシグナルをどう読み解くだろうか。

この指標は「銅・金比率」と呼ばれる。

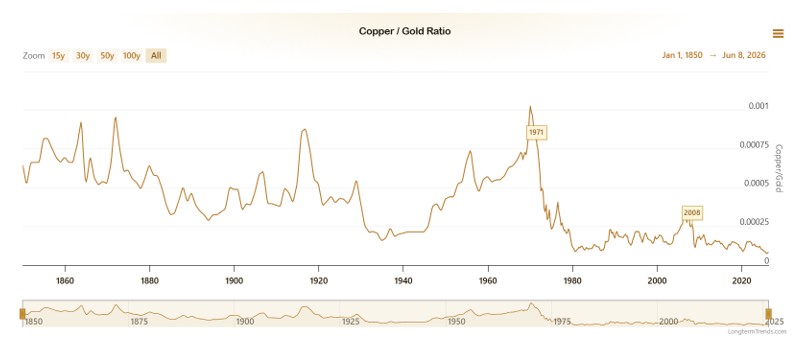

最近、2008年の金融危機や2020年のコロナ・ショック時をも下回り、175年ぶりの低水準に達した。1世紀以上にわたる歴史的パターンによれば、これは極めて恐ろしい景気後退のシグナルであるはずだ。過去のほとんどのケースで、銅・金比率が極端に低い水準に達した後は、深刻な景気後退、あるいは金価格の大幅な高騰が続いてきた。

出所:LongtermTrends

逆説的なのは、米国の経済データが依然として拡大を示していることだ。5月の雇用統計は予想を上回り、株式市場は史上最高値からわずかに押し戻されたに過ぎない。

つまり、175年ぶりの低水準にある比率と、「順調」に見える経済が共存しているのである。

さらに不可解なのは、この指標の最も忠実な信奉者であり、1000億ドル以上を運用する「債券王」ことDoubleLine Capitalの創設者ジェフリー・ガンドラック氏が、2025年初頭に多くの人々を困惑させるような発言をしたことだ。

「銅・金比率はもはや機能しなくなった」

彼が10年以上使い続けてきた核心的な指標が、その生みの親によって無効だと宣告されたのである。

では、この指標は本当に機能しなくなったのだろうか。あるいは、古いパターンが崩れ、新しいパターンがまだ完全には形成されていない歴史的な過渡期に我々は生きているのだろうか。

本稿では、その謎を解き明かしてみたい。

銅は経済の「ドクター」、金は「不安の温度計」

なぜこの比率が有効なのかを理解するには、まず銅と金がそれぞれ何を「物語っている」のかを知る必要がある。

銅のロジックは単純明快で、「用途」に基づいている。住宅建設には銅管が必要であり、電気自動車(EV)1台の製造には約83キログラムの銅(従来のガソリン車の約4倍)が必要だ。また、AIデータセンターはサーバー間の相互接続や電力伝送を銅に依存している。銅は現代文明を動かす基本的な導体なのだ。産業活動が活発になれば銅の需要は高まり、景気が冷え込めば工場は減産し、建設は停滞し、銅需要がいち早くその影響を受ける。

このため、経済学者は銅を、経済学の博士号を持つ金属という意味で「ドクター・コッパー(銅博士)」という愛称で呼んでいる。その価格はしばしば、GDPデータよりも早く経済の方向性を反映するため、先行指標として広く認識されている。

一方、金は全く異なるロジック、すなわち「不信」に基づいている。

金は何の収益も生まない。金庫に保管しておいても、ただそこにあるだけだ。しかし、5000年に及ぶ人類の歴史において、金が富の究極の形態であり続けてきた理由は一つ、誰の「約束」にも依存しないからだ。紙幣はそれを発行する政府への信頼を必要とし、債券は借り手の返済能力への信頼を必要とし、銀行預金は銀行への信頼を必要とする。金にはそれらが一切不要である。

人々の不安が強まり、信頼が薄れ、世界が大きなトラブルに見舞われようとしていると感じるほど、金を持ちたいという欲求は強まる。本質的に、金価格は既存の秩序に対する不信感を示す「リアルタイムの温度計」なのだ。

これら2つのロジックを同じ数式に当てはめると、銅・金比率が得られる。

銅・金比率 = 銅価格 ÷ 金価格 = 経済への楽観 ÷ 世界への不安

比率が高いということは、人々が経済を楽観視し、積極的に工業生産を行っており、楽観論が支配的であることを意味する。比率が低いということは、人々が経済への信頼を失い、金に殺到しており、不安が支配的であることを意味する。

このロジックは非常にシンプルであるため、本当に役立つのかと疑いたくなるかもしれない。だが、実際には驚くほど有用である。

なぜこの比率は金利を予測できるのか

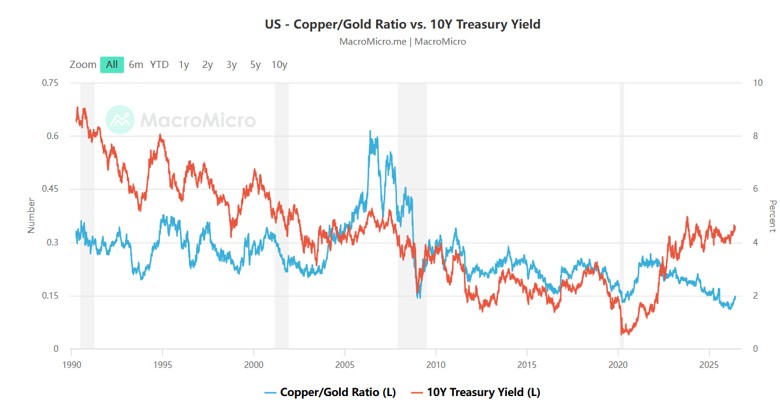

機関投資家を最も惹きつけ、かつ個人投資家にはあまり知られていないのが、銅・金比率が単なるセンチメント指標ではなく、金利の先行指標となってきたという事実だ。

ロジックの連鎖は以下の通りである。

銅・金比率が上昇する(経済的楽観)と、企業が拡大し、資金需要が増加することを意味する。資本需要が高まれば、金利は自然と上昇する。世界の長期資本価格のベンチマークである米10年債利回りは、このシグナルに追随して上昇する傾向がある。

銅・金比率が低下する(不安が支配的になる)と、経済予測が冷え込み、資金調達需要が縮小し、資本が安全資産に流入することを意味する。金利は低下し、米10年債利回りも低下する。

学術論文や機関投資家の調査によると、銅・金比率と米10年債利回りの相関関係は、かつて0.85に達していた。2000年頃から2021年まで、これは「時々相関する」レベルではなく、極めて高い相関性を示していた。しかし、この相関関係がコロナ後に著しく弱まったことは重要である。近年ではほぼ消失しており、これがガンドラック氏が「機能しなくなった」と宣言した直接の理由だ。

2019年末の予測で、ガンドラック氏は銅・金比率の反発が米10年債利回りの2%付近への上昇を示唆していると指摘し、実際に利回りは当時の約1.8%から上昇した。その後、インフレの急騰とFRBによる積極的な利上げに押され、10年債利回りは2022年初頭の約1.5%から同年10月には4.25%前後まで上昇し、2023年10月には一時5%を突破した。これは1980年代以来、最も急速な利上げサイクルとなった。この局面において、銅・金比率は概ね利回りと同じ方向に動き、大きなサイクルにおける連動性を反映していた。

このロジックの連鎖をもう少し広げると、金の立ち位置が見えてくる。

銅・金比率 → 金利の方向性 → 金のポジション

銅・金比率が低下し金利が下がると、金にとってチャンスの窓が開くことが多い。金利の低下は、金(収益を生まない資産)を保有することの機会費用(諦めるべき預金利息)を減少させるため、資本はより金へと流れやすくなる。

この連鎖により、銅・金比率はコモディティ・トレーダーのためのツールから、金投資家のための先行シグナルへと変わる。

3つの歴史的シグナル — その後何が起きたか

理論がわかったところで、歴史上の3つの重要な時点を振り返り、検証してみよう。

2007年〜2008年:最初の警鐘

2006年の高値から、銅・金比率は低下し始め、2007年を通じて下落し続けた。当時、多くの人はまだ経済は順調だと感じていた。住宅価格は上昇し、株式市場は史上最高値付近にあった。しかし、銅・金比率は、不安が蓄積し、産業需要が弱まっていることを静かに告げていた。

2008年9月、リーマン・ブラザーズが破綻した。その後、銅価格は暴落したが、金は流動性確保のための2、3ヶ月の売りの後、3年間にわたる強気相場に突入した。2008年10月の730ドル付近の安値から、2011年8月の約1920ドルまで、約163%上昇した。銅・金比率は、危機が勃発する少なくとも1年以上前から警告を発していたのである。

2019年〜2020年:コロナ・ショックの警告

2019年後半から2020年初頭にかけて、銅・金比率は安値を更新し続けた。市場ではまだ「ソフトランディング」が語られていたが、比率は不安が高まっていることを伝えていた。

2020年3月、コロナによる世界的な市場暴落が起きた。銅価格は急落し、金も(あらゆる流動性危機の初期段階に特有の動きとして)一時的に他の資産とともに売られたが、その後反発した。銅・金比率はその3月に底を打った。その後の世界各国による大規模な経済刺激策が銅需要の急増を招き、比率は急反発した。これは危機の底を完璧に捉えただけでなく、その後の急速な世界経済の回復と金利反転のシグナルとなった。

2023年〜2026年:歴史上最も奇妙なエピソード

2023年以降、銅・金比率は着実な低下傾向にあり、2025年には2008年や2020年をも下回る175年ぶりの低水準を記録した。

しかし、経済データは崩れなかった。2023年から2025年にかけて、米国株は繰り返し史上最高値を更新し、米国の雇用データは予想を上回り続け、GDPも成長を維持した。AI投資ブームが資本市場を熱狂させた。

銅・金比率は「極度の不安」を叫んでいるが、現実は「経済は順調」と言っている。

現代のグローバル化された経済の枠組みの中で、このような乖離が起きたことは過去に一度もなく、少なくとも過去半世紀で最も極端な事例である。ガンドラック氏の「銅・金比率はもはや機能しなくなった」という発言は、まさにこの現象を指していた。

比率は歪んでいる。そして、その歪み自体が重要なシグナルである

ここで核心的な問題にたどり着く。

銅・金比率 = 銅価格 ÷ 金価格。これが過去最低にまで低下したとすれば、考えられる可能性は2つしかない。

A:銅価格の下落(産業需要が崩壊し、経済が真に脆弱である)。

B:金価格が上昇しすぎた(分母が膨らんだため、比率が極端に低く見える)。

今回はBである。

銅は下落しておらず、むしろ上昇している。銅価格は2025年に40%近く上昇し、2026年6月時点では1ポンドあたり約6.31ドルで取引されている。

よく考えれば、銅のファンダメンタルズは決して悪くない。電気自動車(EV)1台あたり約83キログラムの銅が使用されており、これはガソリン車の4倍に相当する。AIデータセンターは従来のデータセンターよりも数倍多くの銅を必要とする。サーバー間の相互接続、電力供給、冷却システムはいずれも銅の巨大な消費源だ。理論的には、これらの構造的な需要要因が銅・金比率を押し上げるはずである。

それでも、この比率は下がり続けている。

産業需要の崩壊に基づく指標は、通常、銅が約50%上昇しているときには現れない。真の原因は反対側にある。金という分母が独歩高となっていることだ。2023年初頭から2025年末にかけて、金価格は2倍以上に上昇した。2025年だけでも約64%上昇し、近年で最強の年間上昇率を記録した。世界の中央銀行による組織的な買い越し、中国をはじめとする公的保有機関による米国債の削減と並行した金準備の増強、そしてAI時代におけるリスク回避姿勢の高まりがすべて寄与している。これらは制度的かつ構造的な力であり、通常の景気サイクルにおける個人投資家主導の短期的なパニックではない。

AIは銅に長期的な強気要因を注入したが、中央銀行や政府系ファンド、機関投資家は金に対してさらに強力な強気要因を注入した。2025年、銅は約42%上昇したが、金は約64%上昇した。つまり、金の上昇率は銅の約1.5倍であった。

ステート・ストリートはこの動向を最も明確に捉えている:

「これは総需要の崩壊の物語ではない。銅は上昇しており、経済は成長している。構造的な再評価(リプライシング)が行われているのは金そのものだ。それは経済が悪化しているからではなく、法定通貨と債務システムに対する世界的な信頼が組織的に再評価されているためである。」

銅・金比率は「経済的な楽観対経済的な恐怖」を測る物差しである。しかし現在、金の上昇の大部分は別のもの、すなわち既存の通貨秩序に対する信頼の度合いを測っている。物差しが壊れたわけではない。かつては見えなかった次元を測るために使われているだけなのだ。

ここで、簡単な日常的な例えを挙げよう。

通常、1杯のコーヒーでリンゴが何個買えるかでインフレを測るとする。通常の状況では、この比率は両者の相対的な市場価値を反映する。しかし、もし突然、大口の買い手グループが組織的にリンゴを買いだめしたとすれば――それは自然災害のためではなく、銀行の現金を信用できなくなったためだとすれば――、リンゴの価格は異常に高い水準に押し上げられるだろう。1杯のコーヒーで買えるリンゴが急に少なくなったとき、そのメッセージはコーヒーが無価値になったということではなく、リンゴに「通貨の代替品」という新しい機能が割り当てられたということだ。

金は今、この機能を割り当てられている。銅・金比率の歪みは、まさにこの変容を映し出す鏡である。

これは、以前議論した「米国の金の帳簿上の再評価」や「通貨システムへの金の回帰」という広範な物語と完璧に合致する。銅・金比率が発するシグナルは、経済が崩壊しようとしていることではなく、市場が金の通貨的属性を再評価する時代に入っているということである。

ガンドラック氏は、この指標は機能しなくなったと述べているが、それはどういう意味か。

ここでは公平を期す必要がある。この点を見落とすと、議論が不完全になってしまうからだ。

ガンドラック氏が2025年初頭に銅・金比率が機能しなくなったと述べた際、その文脈の要旨はおよそ以下の通りであった:

「銅・金比率は、以前の低金利レジームにおいて米国10年債利回りを予測するツールとして非常にうまく機能していた。しかし、構造的な高インフレと長期金利の上昇という新しい環境にある現在、かつての相関関係は崩れている。」

彼が言及した「失敗」は、非常に限定的なものだった。それは、米国10年債利回りの方向性を予測するために銅・金比率を用いることである。

そして、そのユースケースは確かに破綻している。比率は下がり続けているが、米国10年債利回りは2025年から2026年にかけて4%を上回る水準を維持し、主に4.4%〜4.6%のレンジで推移している。2つのラインは明らかに乖離した。歴史的に見れば、これほど低い比率は利回りが2%を下回る急落を意味していたはずだが、明らかにそうなっていない。

出所:MacroMicro

同時に、ガンドラック氏は現在、金利の方向性を判断するために原油価格や米ドル指数を用いることを好むと述べている。

しかし、金そのものに対する彼の見解は別物だ。2025年、金が約2,900ドルだった当時、彼は金が4,000ドルまで上昇すると公に予測した。その後、2026年初頭に発表された資産配分フレームワークでは、ポートフォリオの約15%を実物資産に充てることを提案し、そのうち10%を金に、5%をコモディティ・バスケットに明示的に割り当てた。2026年5月までに、彼は実物資産への推奨配分を約20%に引き戻した。2026年1月に金が一時約5,595ドルの史上最高値を付けた後、彼は3,500ドル前後への押し目があれば、それは全力買いの好機になると述べた。

したがって、2つのことを明確に切り分ける必要がある:

- 金利の予測指標としての銅・金比率:新しいマクロ環境において、この相関関係は確かに弱まっており、ガンドラック氏自身も金利予測においてこれに頼ることはなくなった。

- 通貨システムに対する信頼の温度計としての銅・金比率:この機能は生き残っているだけでなく、かつてないほど重要になっている。現在示されている175年ぶりの低水準は、経済が崩壊しようとしていることを意味するのではない。通貨システムに対する信頼が175年ぶりの低水準まで低下していることを意味しているのだ。

それこそが、真に洞察に満ちた読み解き方である。

今、この指標をどのように活用すべきか。3ステップのフレームワーク

銅・金比率を見る際、重要なのは数値の絶対水準ではなく、今回の動きを何が(銅なのか金なのか)牽引しているかを見極めることだ。3つのステップで十分である。

ステップ1:銅が下がっているのか、それとも金が上がっているのかを確認する

比率が低下したとき、まず問いかけるべきは、分子(銅)が下がっているのか、それとも分母(金)が上がっているのか、ということだ。

もし銅が能動的に下落している(工場受注が減少し、広範なコモディティが軟調である)場合、それは真のリセッションのシグナルであり、金利低下の前兆となる。これは金にとって中長期的に二重のプラス要因となる。

もし銅も上昇している一方で金がそれ以上に上昇している場合(2023年以降のケース)は、リセッションのシグナルではなく、通貨システムに対する信頼が再評価されているシグナルである。このシナリオでは、金の通貨的機能が市場で再認識されているため、金が上昇しており、景気サイクルとの連動性は弱まっている。

ステップ2:米国10年債利回りと合わせて読み解く

銅・金比率と10年債利回りが連動しているか、あるいは乖離しているかによって、語られるストーリーは大きく異なる。

銅・金比率 | 米国10年債利回り | 景気サイクルおよび金にとっての一般的なシグナル |

下落 | 同じく下落 | 真のリセッション/金融緩和のシグナル。通常、金にとって非常に追い風となる(成長期待と実質利回りの両方が同じ方向を指し示すため)。 |

下落 | 上昇 | 典型的な乖離:構造的な要因(インフレ、赤字、中央銀行による金購入など)が状況を歪めている。これは概ね、現在の私たちの立ち位置である。 |

上昇 | 同じく上昇 | 景気拡大と引き締め政策。実質利回りの上昇は、金にとって短期的な逆風となる。 |

上昇 | 下落 | まれなレジーム・シフト型のパターン。結論を出す前に、より深いマクロ分析と流動性分析が必要。 |

現在、銅・金レシオは(金価格の上昇により)低水準にあり、一方で米10年債利回りは4.55%前後で推移している。これは教科書的なダイバージェンス(乖離)である。今日の金相場の上昇は、従来の「低金利が金価格を押し上げる」というロジックから切り離され、別の要因によって動かされていることを示唆している。

ステップ3:絶対水準ではなくトレンドに注目する

銅と金の価格は時間の経過とともに変化するため、銅・金レシオの絶対値を異なる時代間で比較することはできない。真に重要なのは、トレンドの方向性と持続期間である。

過去数十年のデータを見ると、レシオが1年以上低下し、米10年債利回りも低下に転じる場合、その組み合わせは景気サイクルの大きな転換点と重なることが多い。現在、レシオは2年近く低下・低迷を続けている一方で、米10年債利回りは高水準を維持している。このような長期化するダイバージェンスそのものが、古いルールが崩壊し、新しいルールが形成されつつあるというシグナルであり、注視に値する。

現在、このレシオは何を語っているのか。

以上の分析を総合すると、現在の銅・金レシオはいくつかのことを示唆している。

第一に(確実性が比較的高い):金への通貨プレミアムが歴史的にも稀なペースで再構築されている。銅も上昇しているが、金はそれ以上に上昇しており、これは資本が産業の成長に賭けているだけでなく、従来の通貨準備制度の信頼性低下にも賭けていることを示している。今日の銅・金レシオは、単なる景気循環の指標ではなく、通貨そのものに対する信頼感の指標となっている。

第二に(継続的な観察が必要):もし銅価格が、金がさらに強いからではなく、産業需要の真の弱体化によって単独で下落し始めれば、レシオは「第二段階」の下落に入るだろう。この場合、それは本物の景気後退シグナルとなる。これが米10年債利回りの低下と重なれば、景気後退に利下げサイクルが加わることを意味し、金にとってさらに強力な追い風となるだろう。

第三に(個人投資家が最も陥りやすい誤り):低い銅・金レシオを「今すぐ金を買え」というサインと同一視してはならない。この指標は方向性を示すものであり、タイミングを示すものではない。マクロ環境が金にとって有利であることを伝えているが、いくらで購入し、どれだけのポジションを持つべきかという問題は、全く別の話である。

ガンドラック氏が2026年5月に公表した見解では、金が3,500ドル近辺まで押し戻された場合にのみ、絶好の買い機会になるというものだった。現在の金現物価格は約4,300ドルで、18%の乖離がある。数百億ドルを運用するマネージャーがより良いエントリーポイントを待つ姿勢を見せているのであれば、個人投資家が感情に任せて追いかける理由はさらに乏しい。

結局のところ、銅・金レシオが語っているのは同じ根本的な問題である。

根本的に、銅・金レシオはリアルタイムの投票機である。

より良い明日を信じる人々は、工場や設備、実体経済に資金を投入する。彼らの選択は銅価格に集約される。

いかなる約束も信用せず、誰にも頼らずに価値を維持できるものを求める人々。彼らの選択は金価格に集約される。

毎取引日の開始時に、何百万人もの人々の真の決定がこの一つのレシオに更新される。それはGDP統計よりも速く、アンケート調査よりも正直で、専門家へのインタビューよりも直接的である。

現在、このレシオは19世紀半ば以来の歴史的な低水準にとどまっており、過去175年間で最低の範囲に近い。

これには二通りの読み方がある。悲観的な視点からは、既存の経済秩序に対する信頼が実際に衰退していることを反映している。明日すべてが崩壊するというわけではないが、一度このようなトレンドが定着すると、容易には逆転しない。別の視点からは、構造的な変化を示唆している。金の役割が変わりつつあるのだ。もはや中央銀行の金庫に眠る忘れ去られた遺物ではなく、国家、機関投資家、そして増え続ける個人投資家によって、資産配分の中核へと呼び戻されている。

これら二つの解釈は矛盾しない。信頼の衰退の裏返しは、代替手段の台頭である。

175年ぶりの低水準にある銅・金レシオは、「今すぐ金を買え」と叫んでいるわけではない。そうではなく、古いルールが機能しなくなり、新しいルールがまだ完全な形を成していない過渡期に我々が生きているということを伝えている。このような時代には、来月の価格を予想することよりも、数字の裏で何が起きているのかを理解することの方がはるかに重要である。

免責事項:本記事の内容は投資家教育および参考資料としてのみ提供されるものであり、いかなる投資助言も構成しません。引用されたすべてのデータは公開情報源に基づくものです。投資にはリスクが伴い、過去の実績は将来の結果を保証するものではありません。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。