2026年世界メモリ大手7社ランキング:キオクシア、サンディスクが成長を牽引、AIメモリのスーパーサイクルにおいて最強はどこか?

AIポッドキャスト

AIメモリ・スーパーサイクルにより、メモリ大手は過去1年で記録的な高騰を見せた。SKハイニックスはHBMでの高い市場シェアと利益率で首位を維持し、サムスン電子とマイクロンは次世代HBMでの巻き返しを図る。一方、キオクシアとサンディスクはNANDサイクルの恩恵を享受し、HDD各社もAIインフラ需要で再評価された。しかし、メモリ価格は歴史的高値にあり、需給変化や技術ロードマップの不確実性が高い。現在の株価には過度な楽観論が織り込まれており、業績が期待を下回った場合の急激な調整リスクには厳重な警戒が必要である。

TradingKey - 2026年初頭以来、フィラデルフィア半導体株指数(SOX)はメモリチップが主導する形で95%以上急上昇している。同指数が上昇する中、DRAMの「ビッグ3」メーカーの時価総額は相次いで1兆ドルを突破した。NANDセクターでは、個別株2銘柄が過去1年間で47倍以上の急騰を見せている。ハードディスクドライブ(HDD)メーカーもまた、AIデータストレージ需要に牽引されてバリュエーションの再評価(リレーティング)が起きている。では、今回のAIメモリ超サイクルにおいて、最も優れたパフォーマンスを上げているのは誰なのだろうか?

主要メモリメーカー7社の主要指標比較(6月19日時点)

企業 | 年初来騰落率 | 1年間の騰落率 | 時価総額 | 中核事業 |

サムスン電子 | 約194% | 約485% | 約1.52兆ドル | DRAM + HBM + NAND |

SKハイニックス | 約324% | 約1020% | 約1.32兆ドル | DRAM + HBM + NAND |

マイクロン・テクノロジー | 約284% | 約840% | 約1.28兆ドル | DRAM + HBM + NAND |

キオクシア | 約856% | 約5200% | 約3070億ドル | NAND + SSD |

サンディスク | 約796% | 約4750% | 約3235億ドル | NAND + SSD |

ウエスタンデジタル | 約321% | 約1170% | 約2572億ドル | HDD + NAND |

シーゲイト・テクノロジー | 約279% | 約710% | 約2400億ドル | HDD |

HBMビッグ3:SKハイニックスがリード、サムスンが猛追、マイクロンは突破口を待つ

HBMは現在、メモリセクターにおいて最も高い利益率と最も強力な技術的障壁を持つセグメントである。

企業 | HBM出荷市場シェア | 2026年第1四半期営業利益 | PER評価 |

サムスン電子 | 約21% | 約57.2兆ウォン | PER約25倍、予想PERわずか約7倍 |

SKハイニックス | 約58% | 約37.6兆ウォン | PER約19倍、予想PER約5.5倍 |

マイクロン・テクノロジー | 約21% | 市場は2026年度第3四半期のEPSを19.72ドルと予想している | PER約48倍、予想PER約10倍 |

SKハイニックス(000660): 約58%の出荷市場シェアと72%という高い営業利益率で確固たる首位を維持しており、6月には12層48GB HBM4Eのサンプルを公開した。同社の主導的地位は、エヌビディアのHBM3Eサプライチェーンにいち早く参入したことに起因するが、HBM4世代におけるサムスンの反撃には引き続き警戒が必要である。

サムスン電子(005930): 2026年第1四半期の営業利益は約57.2兆ウォンと、韓国企業の単一四半期としての最高記録を更新し、HBM市場シェアは約21%となった。5月29日にはグローバル顧客向けに第1弾となる12層48GB HBM4Eサンプルの出荷を他社に先駆けて開始しており、統合型IDMモデルがシナジー効果において独自の強みを発揮している。

マイクロン・テクノロジー( MU ): 2026年第1四半期のDRAM売上高は前四半期比81.6%増と大手3社をリードし、HBM市場シェアは約21%となった。HBM4の量産目標は2026年第2四半期と、韓国の競合他社より遅れている。マイクロンの2026年のHBM生産能力はすでに完売しているが、資本市場ではHBM4E世代で同社がその差を縮められるかについて依然として意見が分かれている。年初来で約250%の上昇を記録している現在の株価は、すでに多大な楽観論を織り込んでおり、6月24日に発表される第3会計四半期の決算は極めて重要な試金石となる。現在市場で合意されている予想EPSの19.72ドルと、マイクロンの発行済株式数約11.4億株に基づくと、対応する非GAAPベースの純利益は約225億ドルとなる。

NANDフラッシュの新たな新星:AIデータセンターを原動力に世界トップの上昇率を記録

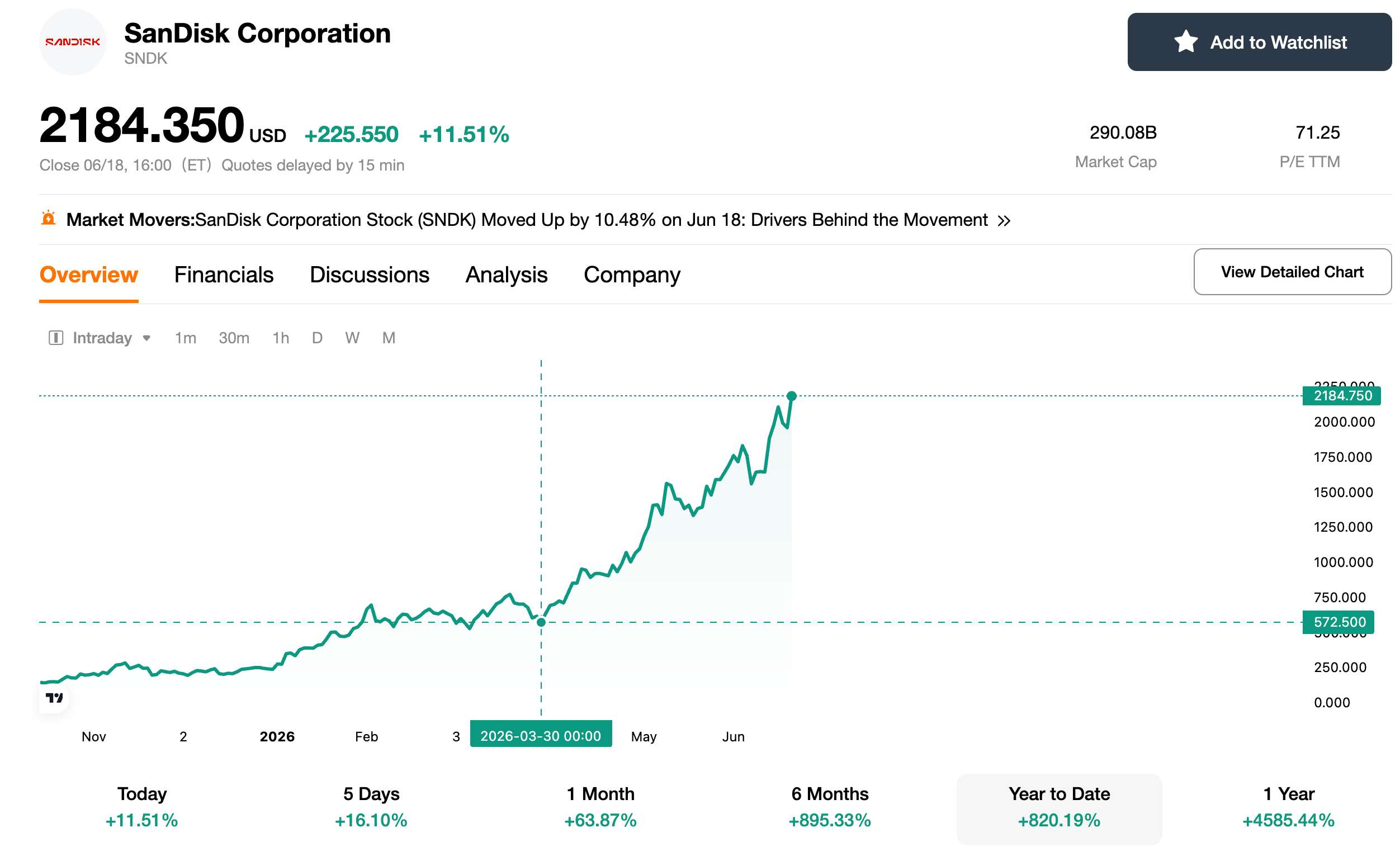

サンディスク(SNDK):1年間で45倍という驚異的な急騰

[出所:TradingKey]

サンディスクは、2026年において最も驚異的な株価上昇を記録した世界的なテック株の1つである。米東部時間6月18日、SNDKの株価は11%超上昇して2,184ドルで取引を終え、再び史上最高値を更新した。これは、2025年に記録した52週安値の約36ドルから累計で45倍以上の高値水準となる。年初来の上昇率は820%を超え、過去10年以上にわたり実現できなかったバリュエーションの再評価(リレーティング)をわずか半年で達成した。

このバリュエーション再評価の最大の原動力となったのが、事業分離(スピンオフ)である。2025年2月、サンディスクはウエスタンデジタルから分社化され、独立企業として新規上場した。HDD事業の収益構造から解放されたことで、市場は同社をコングロマリット・ディスカウントに縛られることなく、純粋なNANDフラッシュメモリーのサプライヤーとしての価格モデルに基づいて評価できるようになった。ファンダメンタルズの観点からは、サンディスクの2026年第1四半期のデータセンター向け売上高は前年同期比で6倍以上に成長し、エンタープライズ向けSSDはこのストレージサイクルにおいて最も急速に成長している事業セグメントの一つとなっている。

キオクシア(285A):日本最強のメモリー半導体株

[出所:TradingView]

2026年6月12日、キオクシアの時価総額は44.36兆円に達し、トヨタ自動車を抜いて国内の時価総額ランキングで首位に立った。上場からわずか18カ月で、22年間にわたり首位に君臨し続けたトヨタの座を奪ったことになる。6月19日の終値時点で、キオクシアの年初来の株価上昇率は850%を超え、過去1年間の上昇率は52倍以上に急騰し、MSCIワールド・インデックスの構成銘柄の中で値上がり率トップとなった。

業績面では、キオクシアの2026年第1四半期の売上高は前年同期比189%増の1兆29億円に急増し、営業利益は同約15倍の5,968億円に急増して四半期としての過去最高を更新した。同社は第2四半期の売上高が1兆7,500億円、営業利益が1兆3,000億円に達し、営業利益率は74%を超えると予想している。この予測に基づくと、キオクシアの2026年通期の営業利益は4兆円を突破する勢いであり、その収益力はトヨタを上回る見通しである。

HDDの二社独占:AIコールドデータの静かな勝者

市場がHBMやSSDを熱狂的に追い求めるなか、ハードディスクドライブ(HDD)の複占体制は、まったく異なる論理によってAIインフラの目に見えない勝者として浮上しつつある。

シーゲイト・テクノロジー( STX )

は2026年の年初来で約279%上昇し、時価総額は約2400億ドルに達している。同社のガイダンスによると、通年の大容量ニアラインHDD容量は完全に完売しており、2027年向けの受注を開始した。CEOは、AIデータの約90%がHDDストレージを必要とするウォーム/コールドデータであると指摘した。この論理は成り立つものの、HDD市場は本質的にレガシーな置き換え市場である(大容量セグメントで価格が下落すれば、SSDがHDDのシェアを侵食するため)。

シーゲイトのHAMRベースの40TB製品は現在量産中であり、売上総利益率は50%に上昇する見込みだが、長期的な成長率がHBMやエンタープライズ向けSSDのそれに及ぶ可能性は低い。

ウエスタンデジタル( WDC)はスピンオフ後に二重の恩恵を受ける

ウエスタンデジタルは2026年に約321%急騰し、総時価総額は約2572億ドルに達した。同社の2026年度第2四半期売上高は前年同期比25%増の30億2000万ドルに達し、純利益は前年同期比209%増の18億4200万ドルに急増した。CEOは、2026年の生産能力は完売しており、複数の顧客と2027年から2028年にかけての長期契約を締結したと述べた。一方、サンディスクの株主として、ウエスタンデジタルは資金を還流させるため、交換契約を通じてサンディスク持分の売却を継続している。

需給の不均衡は、あとどれほど長期化するのだろうか。

Counterpointのデータによると、2026年第1四半期の世界のNAND市場売上高は460億ドルに達し、前年同期比で3.5倍に増加、すでに2023年の通期数値を上回った。このうち、エンタープライズ向けSSDが全体の43%を占めた。供給側を見ると、需要は2026年から2027年にかけて年率18%で成長すると予測されているが、ウエハー投入量は2026年に5%縮小し、2027年はわずか3%の増加にとどまる見通しである。この供給逼迫は少なくとも2027年まで続くと予想される。

しかしながら、現在、メモリチップ価格は極めて高い水準にある。DDR5 16Gのスポット価格は、2025年5月の約5.50ドルから2026年5月には40ドル超へと急騰した。需要の伸びの鈍化や生産能力回復の兆候があれば、価格調整が引き起こされる可能性があり、それに伴いメモリ関連株のボラティリティが高まる恐れがある。過去の歴史が示すように、メモリのスーパーサイクルのピークは、往々にしてリスクが蓄積する時期である。

SKハイニックスがメモリーサイクルを牽引、しかし警戒を要する3大リスク

総じて、メモリ主要7社の中で、SKハイニックスはHBMにおける技術面および顧客面での優位性を活かし、最も有利な立場にある。サムスンは巻き返しのポテンシャルを秘めているものの、短期的には市場シェアの劣勢が依然として顕著である。マイクロンはHBM4世代で実力を証明する必要がある。キオクシアとサンディスクはNAND上昇サイクルのピークにおいてプレミアム価格の恩恵を享受しているが、サイクルが反転した際には最も急激な落ち込みに直面することになる。シーゲイトとウエスタンデジタルはコールドデータ需要の恩恵を受けているが、長期的な成長力は限定的である。

投資家は以下のリスクに留意する必要がある。第一に、メモリ価格はすでに歴史的な高値圏にあり、需給バランスはいつでも微妙に変化し得ること。第二に、HBM4/4Eの技術ロードマップはまだ完全に確定しておらず、顧客による適格性評価の不合格は対象企業に大打撃を与えること。第三に、現在のバリュエーションはすでに極めて楽観的な見通しを織り込んでおり、業績が市場予想を下回れば、複数の銘柄が30%を超える調整を余儀なくされる可能性があること。なお、上記の分析は投資の推奨を意味するものではなく、投資判断は自己のリスク許容度に応じて行われるべきである。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。