メモリ大手キオクシアの米国IPO:押さえておくべき重要情報

AIポッドキャスト

キオクシアは、AI需要に伴うNANDフラッシュメモリの需給逼迫を背景に、業績が過去最高水準へ急拡大しています。2026年5月、同社は海外投資家層の拡大を目的に米国預託証券(ADS)の上場計画を発表しました。生産能力は長期まで完売済みで、市場価格の維持が見込まれます。競合するSKハイニックスも米国上場を目指しており、メモリー大手のグローバル資本市場への集結が進んでいます。投資家は、SECの承認状況、バリュエーション、およびAI主導の需要持続性を注視すべきです。

TradingKey - 2026年5月15日、日本の半導体メモリー大手キオクシアホールディングスは、米国証券取引所に米国預託証券(ADS)を上場する計画を正式に発表した。過去1年半にわたり、NAND型フラッシュメモリーに特化したこの東芝の「お払い箱」は、どん底から急上昇を遂げた。上場からわずか18カ月の間に、キオクシアの株価は累計で70倍以上に急騰し、時価総額はトヨタを抜いて日本株式市場の首位に躍り出た。

[出所:TradingView]

キオクシアとはどのような企業か。

キオクシアは、かつて東芝のメモリ事業部門であった。1987年、東芝は世界に先駆けてNAND型フラッシュメモリ技術を開発し、ストレージ業界におけるデジタル革命をもたらした。2015年、東芝は会計不祥事により経営危機に陥った。2018年、米投資会社ベインキャピタルが主導し、SKハイニックスなども参加する日米韓連合(コンソーシアム)が、同社のメモリ事業を約180億ドルで買収した。2019年10月、東芝メモリは「キオクシア」へと社名を変更。この名は、日本語の「記憶」とギリシャ語で「価値」を意味する言葉を組み合わせたものである。

独立後のキオクシアの歩みは平坦ではなかった。NAND市場の需要低迷と価格下落の影響を受け、同社は2023年から2024年にかけて巨額の連続赤字を計上し、IPO(新規株式公開)計画は度々見送られた。2020年に東京証券取引所への上場承認を得たものの、米中摩擦を背景に中止を余儀なくされ、2021年には米ウエスタンデジタルとの統合計画もSKハイニックスの反対に遭った。転機が訪れたのは2024年12月18日、キオクシアはついに東京証券取引所のプライム市場への上場を果たした。公開価格は1455円、時価総額(評価額)は約7840億円となった。

キオクシアの米国上場スケジュールと計画

AI需要の爆発的な増加を背景に、6月19日の取引終値時点で、キオクシアの株価はIPO(新規公開)価格から10万円超まで急騰し、累計で約70倍の上昇となった。時価総額は56兆円を超え、国内上場企業における順位は2024年末時点の43位から1位へと急上昇した。

2026年5月15日、キオクシアは海外投資家層の拡大と企業価値の向上を目的に、米国で米国預託証券(ADS)を発行する計画を発表した。この計画は米規制当局の承認が条件となっており、上場先取引所、時期、発行規模はまだ決定していない。現在、世界的にメモリー半導体が深刻な供給不足に直面しているなか、アナリストは、キオクシアが2027年に新たな供給の波が押し寄せる前に、国際的な資本市場での位置づけを完了させようとしているとみている。Ortus Advisorsの日本株戦略責任者であるアンドリュー・ジャクソン氏は、米国上場が流動性を実質的に高め、キオクシアがADR裁定取引において好まれる投資対象になるだろうと指摘した。

注目すべき点として、SKハイニックスも2026年3月に140億ドルの資金調達を目指し、米証券取引委員会(SEC)に対しADS上場を非公開で申請した。メモリー大手2社が同時に米国へ進出することから、市場では『メモリー2大巨頭が米国株へ殺到』という構図が描かれている。

キオクシア、生産能力の完売に伴う販売急増で過去最高の決算を発表

キオクシアがセカンダリー上場の推進に自信を深めている背景には、主に過去最高となった同社の業績がある。2025年度第4四半期の単四半期売上高は前四半期比459%増の1兆29億円に達し、営業利益は過去最高の5968億円を記録した。通期では、売上高が前年比37%増の2兆3370億円、営業利益が同93%増の8704億円、純利益は前年比2倍の5544億9000万円となった。

その主な牽引役となったのはNAND型フラッシュメモリ価格の急騰であり、ドル建て価格は当四半期中に2倍以上に上昇した。2026年には主要NANDメーカーの新規生産能力がほとんど追加されない一方、AIサーバー向け需要は旺盛なままであるため、業界では通年で供給不足に陥ると予測されている。キオクシアは早くも2月の時点で、2026年のNAND生産能力のすべてが顧客によって事前に確保されたことを確認しており、一部のハイパースケール顧客からは2027年から2028年にわたる長期供給の要請さえあるという。TrendForceは、2026年第2四半期にNANDの大口契約価格が前四半期比でさらに70%から75%上昇する可能性があると予測している。

2026年度第1四半期に向けて、キオクシアは売上高見通し(ガイダンス)を最大1兆7500億円としており、営業利益は1兆2980億円に達する見込みだ。これは四半期営業利益がさらに117.5%増加することを意味する。この予測が実現すれば、四半期純利益は前年同期比で48倍以上に拡大することになる。

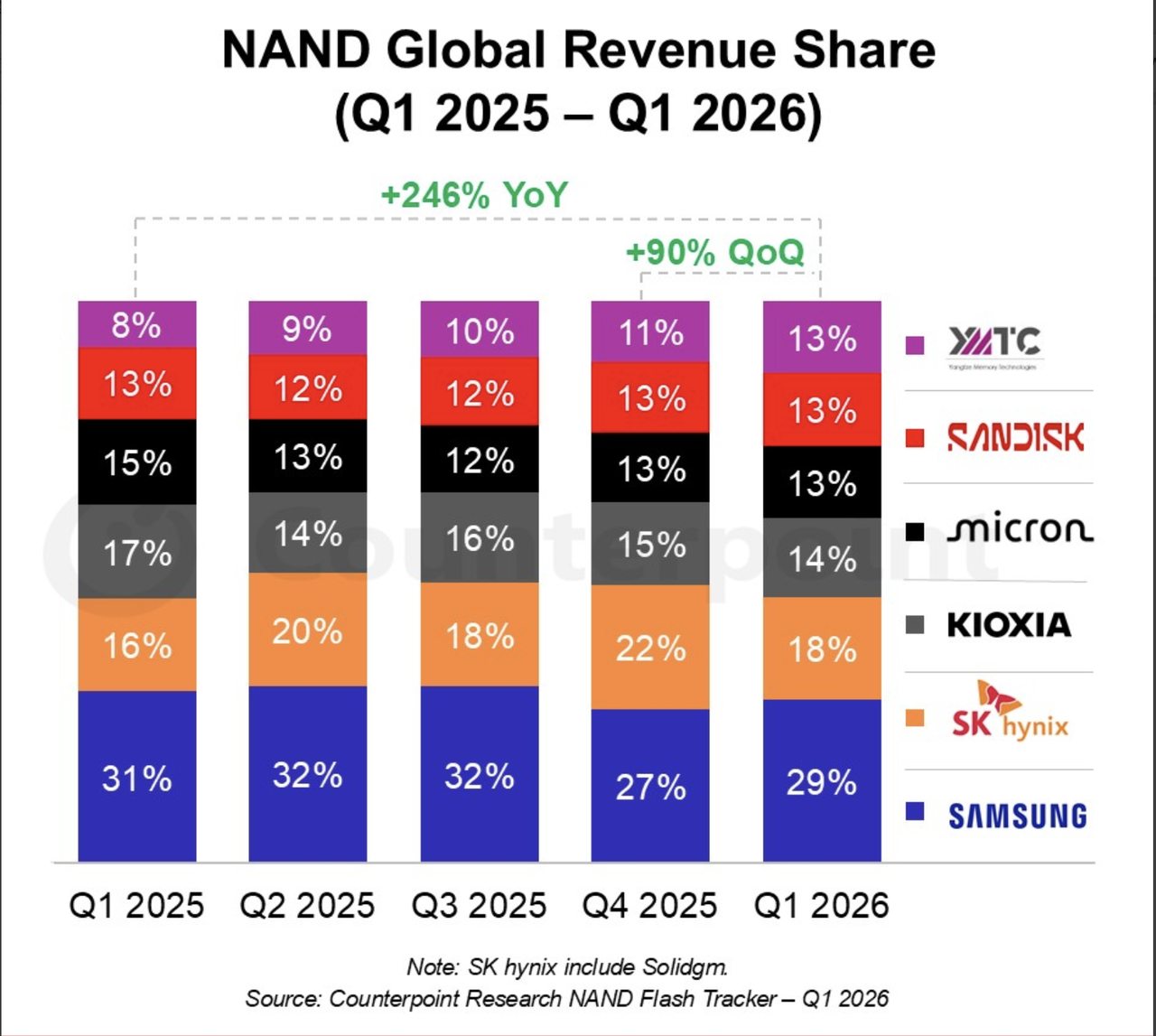

グローバルNAND市場の競争環境

Counterpointのデータによると、2026年第1四半期の世界のNAND市場売上高は460億ドルに達し、前年同期比246%増となった。単一四半期の規模が2023年の通年売上高を上回っている。エンタープライズ向けSSDが43%を占めており、年末までに60%を超える見通しだ。主要メーカーの市場シェアと売上高は以下の通り。

順位 | ベンダー | 市場シェア | 第1四半期売上高 | 前四半期比売上高成長 | 主なハイライト |

1 | サムスン | 29% | 135億1000万ドル | 1.047 | 首位の座を堅守 |

2 | SKハイニックス | 18% | 75億3000万ドル | 0.446 | DRAMとNANDの双方に注力する布陣 |

3 | キオクシア | 14% | 59億6000万ドル | 0.8 | 売上高は前四半期比80%増、3位に浮上 |

4 | マイクロン | 13% | 59億5000万ドル | 0.967 | サンディスクと同率 |

4 | サンディスク | 13% | 59億5000万ドル | 0.967 | データセンター事業が前四半期比200%超の増収 |

4 | YMTC | 13% | — | — | 国内のダークホース、市場シェアが前年同期比で急上昇 |

[出所: Counterpoint]

3位争いは極めて熾烈であり、キオクシア、マイクロン( MU )、サンディスク( SNDK )、YMTCはすべて、市場シェアが13%から14%の範囲にとどまっている。業界動向の観点からは、TrendForceが、主要NANDメーカー各社は2026年に新規生産能力をほぼ拡大しない見通しであり、旺盛なAI需要を背景に年間を通じて供給不足が予想されると指摘した。マイクロンのCEOは、供給不足が2026年以降も続く可能性があり、新規設備が稼働するのは早くとも2028年になるため、需給の逼迫状況が短期的に緩和されることは難しいと警告している。米国でADSを発行する上場(IPO)を計画しているキオクシアにとって、米国株式市場での価格設定は、こうした経営環境における成長の回復力と競争上の地位に左右されることになる。

キオクシアに対して利用可能な投資チャネルは何ですか。

現在、キオクシア(Kioxia)は東京証券取引所にティッカーコード「TYO:285A」で上場しています。

ルート1:日本の証券口座を開設する

個人投資家は、日本株市場への取引アクセスを持つ証券会社を通じて日本の取引口座を開設し、キオクシア株を直接売買することができます。一部のオンライン証券や海外の証券会社も、日本株市場へのアクセスを提供しています。

ルート2:ETFを通じた間接保有

Global X Japan Mid & Small Cap Leaders ETF(日本上場、ティッカー:2837):単一銘柄としての組入比率が48.13%に達しており、キオクシアを保有する世界で最も集中度の高いETFとなっており、他の類似製品を大きく上回っています。このETFは主に日本の中小型株を対象としており、上位5銘柄が71.58%を占め、極めて高いリスク集中を示しています。

Renaissance International IPO ETF(IPOS):過去1年半以内に上場したグローバルIPO(新規公開株)への投資に焦点を当てています。2026年4月30日現在、地域別配分において日本株が約38.25%を占めており、キオクシアの現在の組入比率は約15.85%です。

VictoryShares International Free Cash Flow Growth ETF(GRIN):2026年6月初旬現在、運用資産残高(AUM)は約2億6,800万ドル、経費率は0.56%です。アクティブ運用ETFの中で適度な保有規模を維持しており、分散された国際株式ポートフォリオを特徴としています。キオクシアの現在の組入比率は約11.79%です。

Roundhill Memory ETF(DRAM):2026年4月2日に上場した、市場初のメモリ半導体に特化したETFです。そのポートフォリオは、マイクロン(Micron)、サムスン電子(Samsung Electronics)、SKハイニックス(SK Hynix)の3大巨頭に高度に集中しており、キオクシアの組入比率は6.81%から8.22%の間となっています。

ルート3:ADRルートを通じて(上場完了待ち)

キオクシアは米国でADS(米国預託株式)を発行する計画を発表しています。承認された場合、米国預託株式は米国の証券取引所に上場・取引され、その時点で投資家は米国の株式口座を通じてキオクシアのADSに直接投資できるようになります。本稿執筆完了時点で、上場先の取引所や時期は発表されておらず、このルートは依然として規制当局の承認を待っている状態です。

投資見通しと要約

キオクシアの米国上場における中核的な投資仮説は以下の通りである。

第一に、AI主導のNAND需要が従来の循環的な変動を超越している。2026年第1四半期において、企業向けソリッドステートドライブ(eSSD)はNAND市場全体の43%を占めており、Counterpointは年末までにこの割合が60%を超えると予想している。構造的な需要が業界のサイクル性をますます上回る中、キオクシアの主な成長ドライバーは民生用電子機器からデータセンターへとシフトしている。

第二に、供給側の制約が価格の弾力性を高めている。2026年、大手NANDメーカーに新規の設備増強計画はなく、キオクシアの通期の生産能力はすでに完売しており、一部の顧客は2027年から2028年にかけての供給を確保している。これらの要因に支えられ、価格が急速に下落する可能性は低く、キオクシアの業績を強固に下支えしている。

現在、キオクシアの米国上場は依然として米証券取引委員会(SEC)の承認を待っている段階である。今後は、承認の進捗状況、IPO価格の設定、そして他のメモリチップADR(米国預託証券)と比較したバリュエーションが注視すべき主なポイントとなる。世界のAIメモリセクターへの投資を望みながらも、日本市場の参入障壁を前に躊躇している海外投資家にとって、キオクシアのADS(米国預託株式)は追跡する価値のある選択肢となるだろう。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。