6月25日のMicron Technology Inc (MU) 値動きは9.10%上昇:完全な分析

Micron Technology Inc (MU) 値動きは9.10%上昇しました。テクノロジー機器セクターは1.05%下落しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 上昇 9.10%、SanDisk Corporation (SNDK) 上昇 9.93%、NVIDIA Corp (NVDA) 下落 3.05%。

本日のMicron Technology Inc(MU)の株価上昇の要因は何ですか?

マイクロン・テクノロジー(Micron Technology)は日中取引で力強い上昇を見せ、最近のセクター全体のボラティリティを覆しました。主な要因は、同社の並外れた2026会計年度第3四半期決算発表と極めて好調な見通しであり、これにより半導体セクター全体の投資家心理が回復しました。この驚異的な決算は、人工知能(AI)ハードウェアの構築が依然として急速な拡大局面にあり、高帯域幅メモリ(HBM)や最先端DRAMの需要がウォール街の予測を上回るペースで拡大していることを示しています。

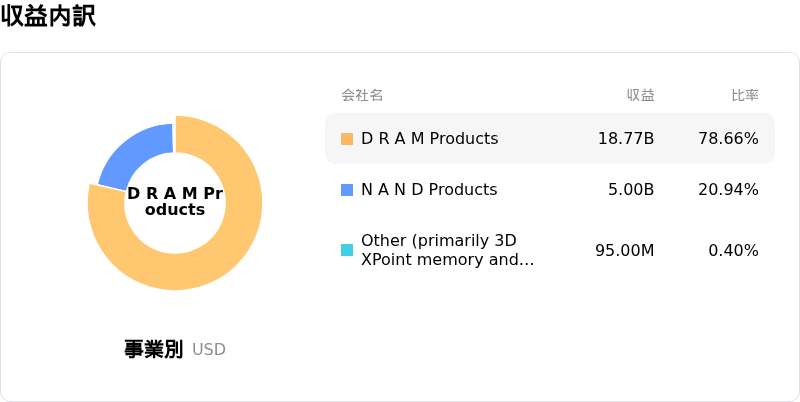

第3四半期中、マイクロンは前年同期比で約4倍となる414億6,000万ドルの売上高を記録し、市場予想を大幅に上回りました。調整後1株当たり利益(EPS)は25.11ドルに達し、予想の20.49ドルを大きく上回りました。同社の業績を支えたのは、84.9%に急上昇した売上総利益率であり、構造的に供給不足に陥っているメモリ市場における絶大な価格決定力を反映しています。この素晴らしい収益性は、固定製造コストが安定する一方で平均販売価格が上昇する中、マイクロンが持つ強力な営業レバレッジを証明しています。

投資家の熱狂は、従来の予想を大きく覆す将来の業績見通し(ガイダンス)によってさらに高まりました。会計年度第4四半期について、マイクロンは売上高を市場予想の429億ドルを大幅に上回る約500億ドル、調整後1株当たり利益を31.00ドルと予想しています。極めて重要なのは、同社の売上総利益率が約86%に拡大すると見込まれている点です。直近の数値にとどまらず、マイクロンは変革をもたらす「戦略的顧客契約(Strategic Customer Agreements)」を締結したことを発表しました。これらの契約に基づき、マイクロンは16件のテイク・オア・ペイ(引取基準)契約を確保し、220億ドルの前払い保証金を確保するとともに、今後5年間で最低1,000億ドルの売上高を保証しました。この構造変化により、長期的な財務の予見可能性が大幅に向上し、メモリの循環的リスクが緩和されます。

ウォール街の主要な証券会社は、これらの情報開示を受けて目標株価を積極的に引き上げました。アナリストらは、AIに最適化されたメモリに対する巨大な需要が、今後さらに数四半期にわたって続く可能性のある長期的な上昇サイクル(アップサイクル)を生み出していると指摘しています。ハイパースケーラーの需要が加速しており、確約された長期の顧客契約に支えられていることを証明することで、マイクロンの決算はAI関連の設備投資が近く減速するのではないかという懸念を払拭することに成功しました。これにより機関投資家による幅広い買いが誘発され、現在の市場全体のボラティリティにもかかわらず株価は上昇しました。

Micron Technology Inc(MU)のテクニカル分析

技術的に見ると、Micron Technology Inc (MU)はMACD(12,26,9)の数値が-7.876で、中立のシグナルを示しています。RSIは56.813で中立の状態、Williams%Rは45.948で中立の状態を示しています。ご注意ください。

Micron Technology Inc(MU)のメディア報道

メディア報道に関して、Micron Technology Inc (MU)はメディア注目度スコア67を示しており、メディア注目度は高いレベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Micron Technology Inc(MU)のファンダメンタル分析

Micron Technology Inc (MU)はテクノロジー機器業界に属しています。最新の年間売上高は$37.38Bで、業界内で6位です。純利益は$8.54Bで、業界内では5位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$1114.85、最高は$1750.00、最低は$190.00です。

Micron Technology Inc(MU)に関する詳細

企業固有のリスク:

- 積極的な設備投資への需要:マイクロンは、最先端のDRAMおよびHBM(高帯域幅メモリー)施設の拡張に向け、2026年度の純設備投資見通しを270億ドルに引き上げた(第4四半期の設備投資額を前四半期比で100億ドルに引き上げることを含む)。この記録的な水準の投資は、大きなオペレーショナル・レバレッジを生み出す一方、AIインフラ需要やデータセンターの増設ペースが予想よりも早く減速した場合、利益率に対して深刻な下振れリスクをもたらすことになる。

- 激化するAIメモリー競争:好調な第3四半期決算にもかかわらず、マイクロンはサムスンとSKハイニックスとの激しい競争に直面している。両社は次世代HBMの生産を積極的に拡大している(例:サムスンによるHBM4Eサンプルの提供や、SKハイニックスによる独自の生産能力拡張と熱管理ソリューションの推進)。これはマイクロンの価格決定力を損なう恐れがあり、2027年までに市場が再び供給過剰に陥るリスクがある。

- 極端なバリュエーションのボラティリティと「完璧であることを織り込んだ」基準値:決算発表を控えた2026年6月23日に見られた13.2%の大幅な株価急落は、マイクロン株のマクロ経済センチメントや競合他社の株価調整に対する極めて高い敏感さを浮き彫りにしている。新たに設定された第4四半期の売上高基準値500億ドルを背景に、アナリストらは、これまでの大幅な株価上昇により、今後の四半期決算が驚異的な上振れを示さない限り、テクニカル的な買い疲れや「事実で売る(sell-the-news)」による下落リスクにさらされると警告している。

- 継続中の特許・製品訴訟:2026年6月24日の決算説明資料でも言及されたように、マイクロンは、同社の主要な量産型DRAMおよびNAND製品の大部分に及ぶ広範な特許侵害および法的紛争に引き続き対処しており、金銭的債務、コストの上昇、あるいは操業への支障という持続的な脅威にさらされている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。