6月25日のQualcomm Inc (QCOM) 値動きは3.29%下落:完全な分析

Qualcomm Inc (QCOM) 値動きは3.29%下落しました。テクノロジー機器セクターは1.18%上昇しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 下落 0.31%、NVIDIA Corp (NVDA) 下落 0.52%、SanDisk Corporation (SNDK) 下落 2.50%。

本日のQualcomm Inc(QCOM)の株価下落の要因は何ですか?

通常取引時間中におけるクアルコム(QCOM)株への下押し圧力は、半導体業界を苦しめている広範なマクロ経済の逆風とセクター全体での利益確定売りを反映している。好調な経済指標と連邦準備理事会(FRB)によるタカ派的な発言が相まって、高金利の長期化懸念が高まり、機関投資家が高PER(株価収益率)のハイテク銘柄やAI(人工知能)主導のグロース株から資金をシフトする動きを促した。直近で主要な半導体メーカー数社の株価を引き下げたこのセクター全体の調整により、市場は割高なバリュエーションに対して極めて敏感になっており、待望のインベスター・デイ(投資家向け説明会)を控えたクアルコムは特に脆弱な立場に置かれていた。

同社の最近の情報開示を前に、投資家の間では、過去のマルチプルやウォール街の保守的なコンセンサス目標株価と比較したクアルコムの割高なバリュエーションに対する警戒感が強まっていた。この警戒感は、同社の防御的な動きをめぐる目先の事業実行や株式希薄化への懸念によって拍車がかかった。具体的には、クアルコムが人工知能(AI)スタートアップのModularを数十億ドル規模の株式交換方式で買収するという正式契約を締結したことで、数百万株の未登録普通株式の発行計画に伴う株主価値の希薄化懸念が引き起こされた。さらに、他の半導体スタートアップに対する数十億ドル規模の追加買収提案の噂が、財務体質の悪化や、有力な競合他社に対抗するために必要な多額の研究開発費に対する懸念を煽る結果となった。

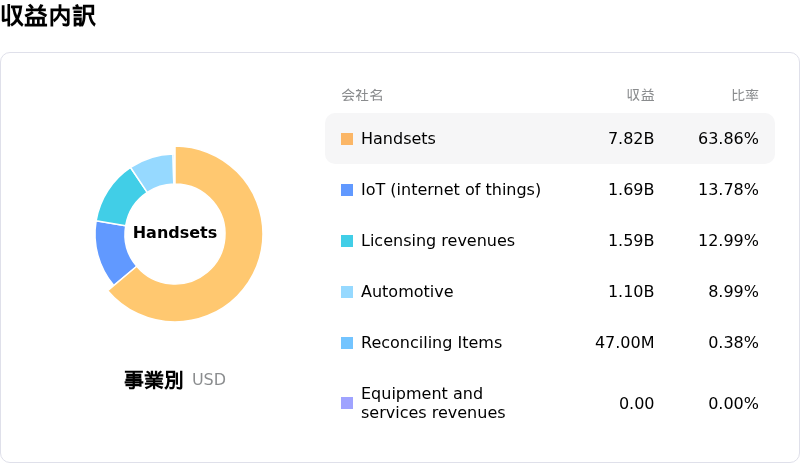

クアルコムの本業における潜在的な構造的リスクも、通常取引の投資家心理に重くのしかかった。多角化の取り組みにもかかわらず、同社は依然として循環的で現在は低迷している世界的なスマートフォン端末市場に大きく依存している。この構造的な脆弱性は、今後数年間に迫り来る「移行の崖」によって悪化している。Appleがモデムの顧客としてクアルコムからの調達を段階的に縮小(フェーズアウト)すると予想されており、これにより非常に収益性の高いライセンス収入源が脅かされ、その穴を迅速に埋めるために実績のない非端末部門に対して計り知れない圧力がかかることになる。

しかし、通常取引での軟調さは、時間外取引における大幅な急反発によって瞬く間に打ち消され、激しいボラティリティを示す展開となった。インベスター・デイのプレゼンテーションで、クアルコムは2029年度の非モバイル事業の売上高目標を前回の予測からほぼ倍増となる水準へと大幅に引き上げ、ウォール街を驚かせた。この多角化戦略を象徴するものとして、経営陣はAIデータセンターのワークロード向けに特別設計された「Dragonfly C1000」CPUを発表し、生産開始時にはMetaが同プロセッサを採用することを明らかにした。この画期的な提携は、野心的なデータセンター売上目標や1株当たり利益(EPS)見通しの上方修正と相まって、クアルコムの長期的なAI成長シナリオを根本から復活させ、通常取引での損失を完全に帳消しにする強力な時間外買いの波を引き起こした。

Qualcomm Inc(QCOM)のテクニカル分析

技術的に見ると、Qualcomm Inc (QCOM)はMACD(12,26,9)の数値が-7.752で、中立のシグナルを示しています。RSIは44.677で中立の状態、Williams%Rは87.085で売られ過ぎの状態を示しています。ご注意ください。

Qualcomm Inc(QCOM)のメディア報道

メディア報道に関して、Qualcomm Inc (QCOM)はメディア注目度スコア49を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Qualcomm Inc(QCOM)のファンダメンタル分析

Qualcomm Inc (QCOM)はテクノロジー機器業界に属しています。最新の年間売上高は$44.28Bで、業界内で5位です。純利益は$5.54Bで、業界内では7位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$183.65、最高は$300.00、最低は$100.00です。

Qualcomm Inc(QCOM)に関する詳細

企業固有のリスク:

- 中核の携帯端末市場の軟調さと顧客離れ:Qualcommは依然として、製品売上高の約3分の2を占める携帯電話端末市場に大きく依存している。この中核部門は、メモリー半導体不足や構造的な需要変化による逆風に直面し続けている。さらに、主要顧客であるAppleがQualcomm製のモデムを自社開発製品に置き換える計画を進めており、これに伴う移行リスクも加速している。

- 事業推進と収益化タイムラインにおける重大な乖離:2026年6月24日のインベスター・デー(投資家説明会)では、積極的な多角化目標が示されたものの、これらの取り組みが実際に商業化されるのは数年先となる。例えば、Metaとの提携に基づき新たに発表されたCPU「Qualcomm Dragonfly C1000」は、2028年後半まで生産が開始されない。そのため、これらのAIカタリスト(材料)がキャッシュを生み出すまでの間、同社は携帯端末の中期的なサイクル変動に対して極めて脆弱な状態に置かれることになる。

- AIインフラ分野における過酷な競争:Qualcommは、NVIDIAなどの既存の有力企業に対抗すべく、AIデータセンターやカスタムシリコン(特注半導体)分野への進出を試みているが、そこには計り知れない競争障壁が存在する。アナリストらは同市場における過酷な競争について警告しており、市場シェアを確保するには、新たに買収したAIソフトウェアのスタートアップであるModular Inc.の統合など、マージンを希薄化させる集中的な研究開発(R&D)投資が必要となる。それにもかかわらず、長期的なハイパースケール需要(大量受注)を維持できる保証はない。

- マージンの圧迫と目先の成長鈍化:長期予測に対する楽観的な見方が根強い一方、セルサイドのアナリストらは、今後12カ月間でQualcommの売上高が減少すると予想している。これに加え、過去5年間で営業利益率が7.2パーセントポイント低下したことも響いている。買収に伴う固定費の増加やプラットフォームモデルへの移行が、目先の収益性を圧迫する懸念材料となっている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。