アップル第2四半期決算プレビュー:iPhone売上高は逆行して増加、だがコストという'ダモクレスの剣'が重くのしかかる

AIポッドキャスト

アップルは2026年度第2四半期決算を発表する。市場は売上高1095億ドル、EPS1.95ドルを予想。iPhoneは中国、米国市場で好調、特に中国では市場縮小に反して23%増。コスト圧力は利益率に影響する可能性があり、UBSは50-100bpsの下押し圧力を警告する一方、ゴールドマン・サックスは市場の悲観論に否定的。AI分野ではGoogleとの提携を進め、6月のWWDCで具体的なAI戦略を示す必要がある。9月にはティム・クックCEOが退任し、ジョン・ターナス氏が後任となる。

TradingKey ― 米国東部時間4月30日の取引終了後、 アップル(AAPL.US)は2026年度第2四半期決算を発表する。これは、ティム・クック氏が退任計画を発表して以来、初の決算発表となる。

安定成長への回帰

2026年度の第1四半期において、アップルは1438億ドルの売上高を記録し、過去最高を更新しました。iPhoneの売上高は前年同期比23%増の853億ドル、中華圏の売上高は同38%増の255億ドル超となり、市場予想を47億ドル上回ってアップルの記録的な成長を支える最強の原動力となりました。

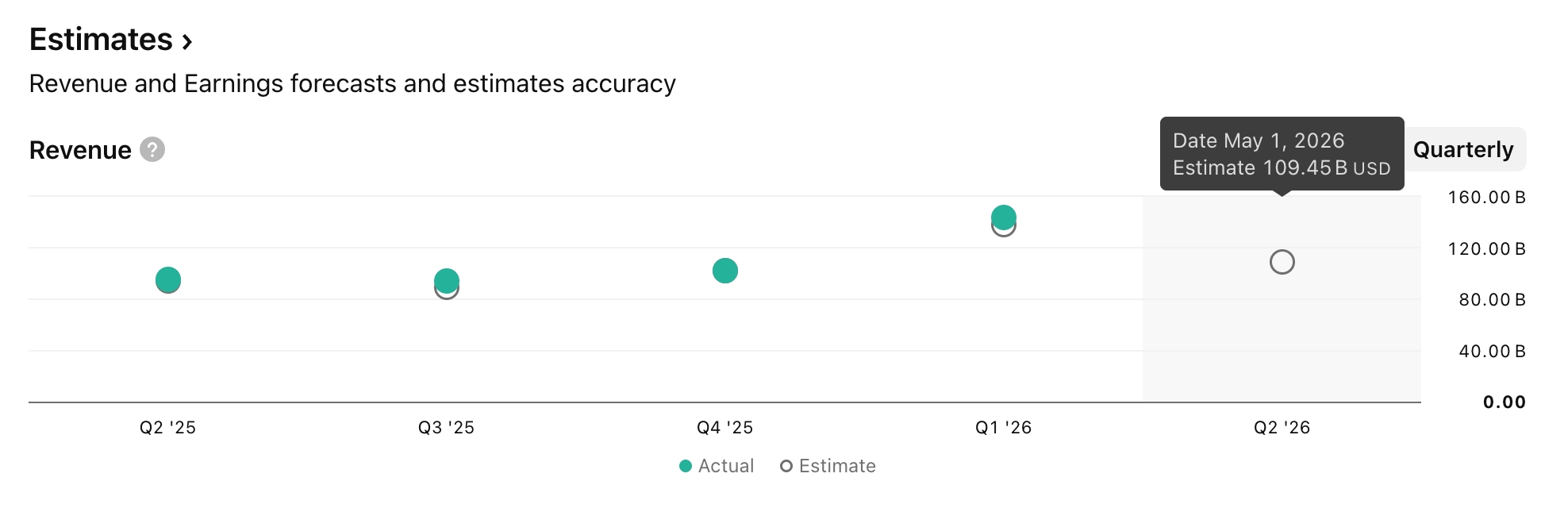

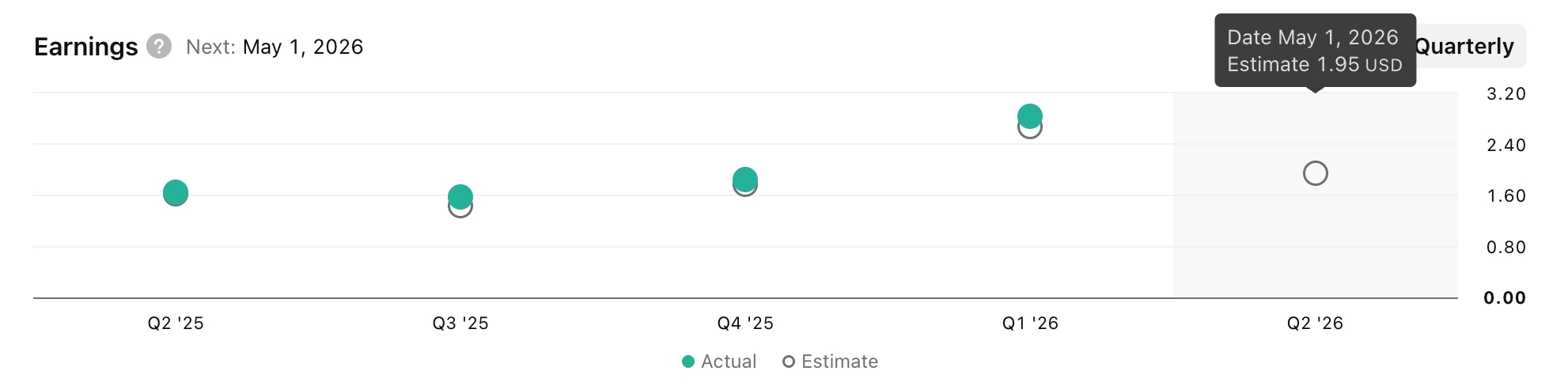

アップルの第2四半期について、市場のコンセンサス予想が明らかになりました。ウォール街は一般的に、第2四半期の売上高を前年同期比約15%増の約1095億ドル、1株利益を1.95ドルと予想しています。前四半期比では減少するものの、前年同期比の成長は依然として大幅なものとなっています。

セグメント別では、iPhoneが引き続き最大の収益源となる見込みで、ゴールドマン・サックスは563億ドルの売上高を予測しています。サービス部門は第1四半期と同様に14%の成長率を維持する見通しです。Macの売上高は前年同期比で横ばいと予測されていますが、3月に発売されたMacBook Neoが決算報告における「小さなサプライズ」となる可能性があります。

米中両国での売上成長が強固な製品モートを構築

今回の決算報告の最大の注目点は、アップルの売上高の半分以上を占めるiPhoneだ。これまでに開示されたデータによれば、iPhone 17は第2四半期に米中両市場で成功を収めた。

Counterpointのデータによると、2026年序盤9週間の中国市場において、スマートフォン市場全体が前年同期比で約4%縮小した一方、アップルのiPhoneの販売台数は市場トレンドに反して約23%急増した。

分析によれば、中国市場の縮小局面においてアップルが逆行高を実現した背景には、主に3つの要因があるとしている。

中国の補助金政策によって喚起された家電需要により、iPhone 17は消費者が最も受け入れやすい「スイートスポット」に的確に収まった。

さらに、アップルはサムスンなどのパートナー企業に先んじて長期供給契約を締結。競合他社よりも低い調達コストを確保したことで、価格の上昇を回避することに成功した。

同時に、アップルのハイエンドモデルは利益率が高いため、コスト上昇圧力の一部を自社で吸収することを可能にしている。

米国市場でもハイエンドモデルの需要は同様に堅調だ。通信キャリアによる下取り補助金がPro Maxの普及を後押しする一方、高利益率のiPhone 17 Proシリーズがアップルの収益と利益の底堅さを支えている。

コスト圧力と関税:利益率への圧迫

収益成長が期待される一方で、iPhoneが直面するコスト圧力は市場の厳しい注視を浴びている。今年初め、UBSはメモリーコストを、Appleにとっての「ダモクレスの剣」であると表現した。

UBSは、Appleが事前の価格固定や生産展開を通じて2025年12月期におけるコストショックの回避に成功したものの、次世代iPhoneの生産がピークを迎える中で、6月期および9月期の売上高総利益率は50〜100ベーシスポイントの下押し圧力に直面する可能性があると警告した。したがって、UBSは同社の6月期および9月期の売上高総利益率のガイダンス(それぞれ48.0%および47.8%)に対し、懸念を表明している。

ゴールドマン・サックスは全く異なる評価を下しており、市場はAppleに対して「過度に悲観的」であると主張している。同社は、Appleには競合他社よりも課題を吸収する強力な能力があるとした上で、「Appleの相対的に強固な市場地位を考慮すると、現在の市場の懸念は過度に悲観的であると思われる」と指摘した。

特に、中国市場におけるiPhoneの「逆風下での成長」は、この見方を裏付ける一助となっている。競合他社が値上げを余儀なくされる中、Appleは価格を維持したが、この優位性によってAppleは受動的に市場シェアをさらに獲得することが可能となった。今後数四半期にわたり、Appleがこの優位性を維持できるかどうかは、同社の先制的な価格固定戦略の持続期間に大きく依存している。

AIキャッチアップへの道とCEO交代

AI分野において、アップルは「密室での開発」から「外部とのパートナーシップ活用」へと転換した。2026年1月、アップルはGoogleと数年間にわたる戦略的AIパートナーシップを締結した。これにより、GoogleのGeminiモデルがApple Intelligenceシステムに組み込まれ、Siriに基盤となる言語モデルのサポートを提供する。この提携は、製品投入スケジュールの加速と引き換えに、アップルが完全独自開発のAI技術スタックを断念したことを示唆している。HSBCリサーチは、Apple Intelligenceが実際の収益にどのように寄与するかを証明するには、まだ時間が必要であるとみている。

アップルにとって、6月のWWDCは今年最も重要なAIナラティブの節目となる。このイベントで、アップルは、新しいSiriの対話体験、Apple Intelligenceの機能マトリックス、開発者の統合エコシステムなど、同社の「AI戦略の具体的な実装」がどのようなものであるかを示す必要がある。

市場の関心は、アップルのAIナラティブがデバイスの買い替え需要に実際に結びつくかどうかに集まっている。Wedbushのアナリスト、ダン・アイブス氏は以前、2026年を「アップルがついにAI競争に参入する年」と位置づけた。

一方で、CEOの交代は決算報告以外における第2の主要なナラティブとなっている。クック氏は、9月1日付でCEOを退任することを発表した。後任にはハードウェアエンジニアリング担当シニアバイスプレジデントのジョン・ターナス氏が就任する予定である。HSBCリサーチは、技術的なバックグラウンドを持つ後継者が、iPhone 17に続く次なるハードウェアのブレイクスルーを見出せるかどうかが、今後の投資家による評価の主眼になると指摘している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。