米国はいかに自国の債務を解決するか:株式市場、債券市場、そしてインフレの背後にある全米規模の資産シフト

AIポッドキャスト

米国政府は、膨大な債務を管理するために、インフレ、金利抑制、量的緩和といった手段を過去80年間で3度用いてきた。これらは、債務負担を誰が、どのように負うかを静かに再配分する「国家レベルのリスク・パリティ」と見なせる。第一の手法(1946-1971)はインフレと金利抑制で、第二の手法(1971-1982)は通貨システムのリセットと高金利で、第三の手法(2008-2022)は量的緩和による資産価格の支援で債務を管理した。これらの手法は、債権者や一般消費者にコストを転嫁する側面があった。FRB新議長のもと、高債務・適度なインフレ・緩やかな成長という「中道」が続くと予想され、投資家には実物資産や価格決定力のある資産への分散が示唆される。

最も鋭敏な運用者は、フォーブスの長者番付にその名が載ることは決してない。

彼は世界最大のポートフォリオを運用しており、リバランスを行うたびに、何十億もの人々の富の軌道を静かに変えている。過去80年間、彼は事実上一度も破綻したことがなく、誰も彼をデフォルト(債務不履行)に追い込むことに成功していない。さらに重要なのは、彼が資産を再配分する際、そのコストを支払うのは常に他の誰かであるということだ。

この運用者とは、米国政府のことである。

10年以上にわたり、機関投資家や金融界では「リスク・パリティ」が繰り返し議論されてきた。卵を一つのカゴに盛るな、異なる経済環境下で異なる資産に互いをヘッジさせよ、短期間の利益を追求するのではなく、一度の嵐で命を落とさないことを目指せ、という考え方だ。その核心は、分散投資とリバランスにある。

この概念を国家のレベルにまで引き上げると、もう一つの、より隠された「リスク・パリティ」が見えてくる。

債務の圧力にさらされる中、米国政府は単に「どうやってこの金を返そうか」と考えているわけではない。むしろ、この債務コストを誰が負担するのかについて、異なるグループ間で絶えず再配分を行っているのである。それは時に米国債の保有者であり、時に銀行システムの預金者であり、時に金融資産をほとんど持たない一般の賃金労働者である。手法は局面ごとに異なるが、その根底にある論理は非常に一貫している:制度や政策を用いて、国全体のバランスシートを静かにリバランスすることだ。

この国家レベルの資産配分の論理を一度理解すれば、現金、債券、株式、金(ゴールド)に対してこれまで持っていた常識的な見方の多くが、突如としてそれほど明白なものではなくなる。

まず、一つの表を提示しよう。ソブリン・バランスシートである。

歴史を紐解く前に、まずは思考の枠組みを構築しよう。

通常、政府予算は「税金を集めて支出する、足りなければ借りる」という現金の出納帳のように考えがちだ。しかし、一国をバランスシートという言語で捉えると、その構造ははるかに複雑であり、この複雑さの度合いこそが、債務圧力の下で政府がどのような手段を持てるかを直接的に決定づけている。

資産側(借方)は、大きく4つの項目に分けられる:

第一に、課税ベースである。

つまり、国民が今後数十年にわたり税金を払い続ける能力のことだ。これはあらゆる政府にとって核心的かつ最も強固な資産であり、そのソブリン債が市場で受け入れられるための根本的な支えとなっている。

第二に、天然資源と土地である。

これらは数量に限りがあるものの、特に担保に供されたり、売却されたり、あるいは利権を通じて収益化されたりする場合、巨大な潜在的価値を持つ。

第三に、国有資産である。

これには国有企業、インフラ、ソブリン・ウェルス・ファンドなどが含まれる。米国においてこの部分はあまり明示的ではないが、依然として存在している。

第四の項目は、最も特殊なものである。すなわち、通貨発行権だ。

厳密に言えば、これはバランスシート上に現れる資産ではなく、米国の制度に書き込まれた基本的な権力である。極端なケースでは、名目上の上限はほぼ存在せず、無からいかなる規模のドル流動性も創出できる。その代償は、ドル自体の信用を担保として使い、将来を徐々に切り崩すことである。

負債側(貸方)には、少なくとも4つのブロックがある:

第一に、明示的なソブリン債務――これは誰もが最も馴染みのある部分だ。

第二に、様々な暗黙の約束――社会保障、年金、医療保険などの長期的な福祉の約束であり、その総額は往々にしてソブリン債務の帳簿価額の数倍に達する。

第三に、暗黙の保証が金融システムに対して存在する。銀行や主要な金融機関がシステム上のリスクに直面した際、政府が真に傍観を決め込むことは極めて困難である。この「救済しなければならないかもしれない」という暗黙の義務も、実質的な負債である。

第四に、地方政府および準公的部門の債務である。厳密には、これらすべてが連邦政府の負債に算入されるわけではないが、重大な危機に際しては、最終的に同一のバランスシートに統合されることが多い。

ほぼいかなる時代においても、両者の間には徐々に強まる矛盾が存在する:

負債は自然と拡大する傾向にある。政治的要求、選挙サイクル、人口の高齢化がすべて負債を押し上げる。一方、資産側の成長は、人口動態、生産性、政治的現実に制約され、常に疾走し続けられるわけではない。

そのため、一定期間ごとに、このバランスシートは新たな策を編み出さなければならない限界点にまで追い込まれる。

では、どうするのか。

歴史的な3つの道具箱:国家レベルのリバランス、三幕の構成

過去約80年間、米国はおよそ3つの全く異なる解決策を用いてきた。それぞれが国家レベルのリバランスの一巡に相当する:誰が真に債務を負担し、誰が相対的に利益を得るのかを再定義し、資産クラス間での勝者と敗者を根本的に変えることである。

これら三幕の構成を明確に理解すれば、次のことに気づくだろう:

資産配分において、最も重要な問いは、単に何が上昇するかではなく、国家が自国の債務を解決するために今回はどの手段を用い、そのコストが誰の上に静かに転嫁されているかである。

第一の手法:1946年〜1971年 ―― インフレをメスとして用いる

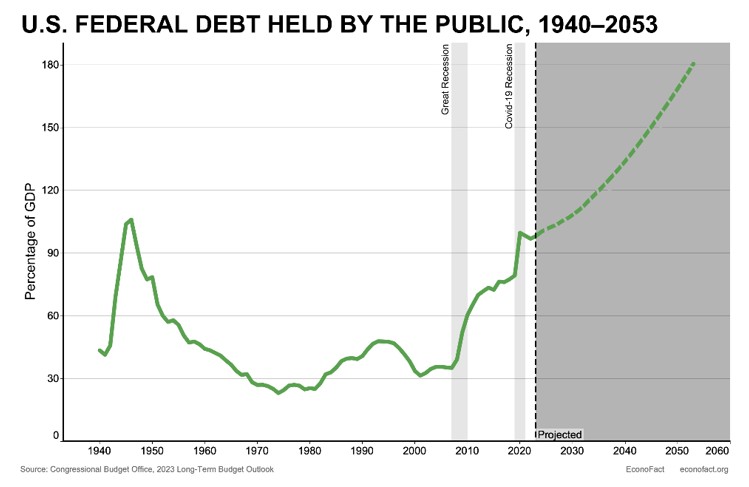

第二次世界大戦直後の1946年、米国の対GDP比連邦債務残高は約110%に達していた。これは、いかなる格付けレポートにおいても安全圏とは言えない水準である。それは、歴史上最も多額の費用を要した戦争を終えたばかりで、重いツケを背負った国家の姿を正確に反映していた。

その後、多くの経済学者を喜ばせる出来事が起こった。

1970年代半ばから後半にかけて、この比率はすでに40%を下回り、戦後のピークから3分の2近く低下していた。この過程を通じて、米国は一度も債務不履行(デフォルト)を宣言せず、ユーロ圏危機で見られたようなギリシャ式の劇的な緊縮財政も採用しなかった。そして、米国債の投資家は合意通りにすべての利息と元本を受け取った。

出所:Econofact

標準的な教科書によれば、その説明は戦後の急速な経済成長にある。産業の拡大、消費の高度化、ベビーブーム、そして技術進歩が名目GDPという分母を押し上げ、その結果、経済規模に対する債務の割合は自然と目立たなくなったというものだ。

この説明は半分しか正しくない。

IMFの成果やその後の研究を例に挙げれば、戦後の成長と基礎的財政収支(プライマリーバランス)の黒字だけに頼った場合、ピーク時にGDP比100%を超えていた債務比率は、せいぜい70%台に希薄化される程度にとどまり、実際に観察されたような後の低水準まで下がることはなかったはずだ。成長と財政抑制は確かに大きく貢献したが、デレバレッジの要因としてはせいぜい3分の1を説明するに過ぎない。大部分は、2つの「音なき刃」によって削り取られたのである。

第一の刃は「金利抑制」であった。

1942年以降、FRB(米連邦準備理事会)と財務省は、さまざまな残存期間の米国債に対して利回り上限を設定した。25年以上の長期債の目標利回りは約2.5%に固定され、この枠組みは1951年の「FRB・財務省合意」まで続いた。この約10年間、長期利回りが上限に近づくたびにFRBが介入して買い入れを行い、利回りを押し戻した。政府にとって、これは借入コストを極めて低い水準に固定することに相当し、膨大な債務残高を非常に軽い利払い負担で借り換えることを可能にした。

第二の刃は「インフレ」であった。

戦時の物価統制が解除されると、蓄積されていた需要が解放された。1947年、米国の消費者物価指数(CPI)の上昇率は一時、前年比で20%近くに達し、戦後数年間の平均インフレ率は1桁台半ばから後半、時には2桁台に留まった。長期の名目金利が2.5%程度に抑えられていたため、実質金利はマイナス3%からマイナス5%程度の深いマイナス圏に維持された。

米国政府にお金を貸せば、帳簿上は毎年2.5%の利息を名目通り全額受け取ることができた。しかし、インフレ率を差し引くと、そのお金の実際的な購買力は年を追うごとに減退していった。

ハーバード大学の経済学者カルメン・ラインハートらは後にこのメカニズムを体系化し、「金融抑圧」と呼んだ。債務を公然と拒否する必要はない。名目金利を実質的な水準よりも低く保つ制度的仕組みを通じて、債権者が国家の債務削減のコストを静かに負担するのである。

檻に閉じ込められた金(ゴールド)

この「手術」がなぜこれほど円滑に執刀できたのかを理解するには、しばしば見落とされがちなもう一つの詳細がある:脱出口が溶接されて閉ざされていたこと。

直感的には、インフレがお金の購買力を蝕んでいるのであれば、貯蓄家や米国債保有者は価値を維持するために金(ゴールド)の購入に走るはずである。しかし、ブレトンウッズ体制下では、金の公定価格は1オンス=35ドルに固定され、ドルは金に固定(ペッグ)され、他の主要通貨はドルに固定されていたため、世界的な通貨の網が張り巡らされていた。

その結果、インフレがドルの実質的な購買力を静かに蝕んでいたときでさえ、金の名目価格は動かなかった。インフレから逃れるために金に頼ろうとしても、そこには溶接された扉が立ちはだかっていた。公定価格は固定され、資本規制が敷かれ、一般市民が金に交換するための自由なルートはほとんど存在しなかったのである。

金利が抑え込まれ、金価格も抑え込まれたことで、真に安全な出口は封鎖された。貯蓄家や債券保有者は、マイナスの実質金利環境に閉じ込められ、自分たちの購買力がゆっくりと流れ去っていくのを眺めることしかできなかった。

国家のバランスシートの観点から見れば、これが第一の国家レベルの資源配分の核心である:

制度を用いて「お金の価格」と主要な安全資産を制御し、インフレに債務削減の大部分を担わせる。そして、そのコストを政府や銀行、その他の機関に資金を貸した人々、つまり貯蓄家や機関投資家を含む米国債、銀行預金、さまざまな固定利付商品の保有者に特化して転嫁する。

第二の手法:1971年〜1982年 ―― 旧来のゲームが崩壊するとき、混乱が先行し、その後に清算が続く

あまりに長く抑制されてきたものは、遅かれ早かれ爆発する。金も例外ではなかった。

第一段階:システムの崩壊と激しい価格再編(リプライシング)

1971年8月15日の日曜日の夜、米国の家庭がテレビドラマ『ボナンザ』を視聴している最中に放送が突然中断された。ニクソン大統領が画面に現れ、米国はドルを1オンス=35ドルの公定価格で金に交換することを停止すると発表した。ブレトンウッズ体制が正式に終了した。

表向きの理由は、国際的な投機家と戦い、ドルを守るというものだった。しかし、真の理由はもっと単純だった。長年の財政赤字、ベトナム戦争、社会保障支出により、米国の金準備は、ドルを金に交換しようとする世界の絶え間ない需要に応えられなくなっていたのである。

金がドルから切り離されると、価格の檻は取り払われ、数十年にわたり抑制されていた緊張が一気に解放された。公定価格の35ドルから始まった金価格は、1970年代の2度のオイルショックと高インフレの衝撃を経て、1980年初頭には一時1オンス=800ドルを超えた。10年足らずで20倍以上の高騰である。多くの人がこれをインフレ時代の「金の偉大なる強気相場」と捉えているが、より正確には、数十年にわたり制度的に抑制されてきた実質価格に対する、数年間にわたる補償的な価格再編であった。

同時に、米国の株式投資家は別の種類の慢性的な拷問に苦しんだ。1966年から1982年にかけて、ダウ・ジョーンズ指数は名目上はほぼ横ばいで推移したが、高インフレによる浸食の下で実質リターンは大幅なマイナスとなった。数字はほとんど変わっていないのに、財布の中の実際の購買力は少しずつ削り取られていった。これは「表面上は損をしていないように見えて、実際には常に損をし続けている」という古典的な事例である。

国家のバランスシートの観点から見れば、これが第二の手法の第一段階であった:

古いルールが維持できなくなったとき、既存のアンカー(重し)を解体し、通貨システムをリセットし、激しい価格再編を用いて債務の再分配を完了させる。長く抑制されていた実物資産の価格が解放され、このリプライシングのコストを真に支払ったのは、紙の請求権を保有していた人々であった:

長期の米国債や譲渡性預金(CD)、その他の固定利付商品を購入し、座して利息を受け取ることを期待していた人々は、結局、名目利息が高インフレと通貨下落による購買力の損失に追いつかないことを知ることとなった。

米国株を長期保有していたものの、賃金の上昇が物価に追いつかなかった一般の投資家や労働者は、相場が停滞していたそれらの年月に、実質的な富の大部分を静かに失った。

対照的に、前の期間に金価格を実質価値に反映させることができなかったものの、金やその他の実物資産を持ち続けた人々は、金とドルの切り離し後の数年間でようやく補償的なリターンを手にした。

第二段階:ボルカー氏が登場し、インフレを再び檻に押し込める

一度解き放たれたインフレという野獣は、自力で飼い慣らすのは難しい。1970年代後半までに、米国のインフレは完全に制御不能に陥っていた。1979年から1980年のCPIはピーク時に13%程度に達し、インフレ期待は深く定着し、ドルの信頼性は崩壊の危機に瀕していた。

カーター大統領はポール・ボルカー氏をFRB議長に任命し、いかなる代償を払ってでもインフレを抑制せよという、ほぼ不可能な任務を与えた。

ボルカー氏は政治的自殺に近い道を選んだ。彼はフェデラル・ファンド(FF)金利を11%から1981年までに一気に20%近くまで引き上げた。失業率は2桁に跳ね上がり、経済は急速に深刻な不況に陥った。議会の公聴会で議員たちは彼を罵倒し、農家は抗議のためにトラクターを駆ってFRBの門前まで押し寄せた。彼は凄まじい圧力の下で自らの道を歩み続けた。

その結果、インフレ率は数年以内に約3%まで低下し、実質金利は再び明確なプラスに転じ、ドルの信頼性は再構築され、債券は再び真のリターンを生む資産となった。

資産価格の面では、金は1980年にピークを迎え、その後20年近く続く弱気相場に入った。2000年を前に250ドル付近で底を打つまでは。米国株は1982年から長期の強気相場を開始し、その後18年近くにわたり、主要指数は年率で10%台半ばの名目リターンを叩き出した。

1970年代初頭が旧秩序の崩壊によって引き起こされた混乱のリプライシングであったとするなら、その混乱の後のボルカー氏の行動は、その後数十年にわたる金融資産の長期強気相場の基盤を再構築した、極めて苦痛を伴う清算であった。

国家レベルの資産配分という観点から、第二の手法の全容は以下の通りである:

まず、通貨システムのアンカーを失わせ、価格を全面的に再編することで、以前に抑圧されていた実物資産の価格を解放・補償させる。次に、高い実質金利と厳しい金融引き締めを用いてインフレを再び檻に押し込め、主役の座を長期の金融資産に返すのである。

前半では、金、資源、不動産などの実物資産を保有していた人々が相対的に恩恵を受け、現金、債券、長期の賃金所得を保持していた人々が高インフレという代償を支払った。後半では、実質金利がプラスになりインフレが抑制されるにつれて、優良な株式や債券の長期投資家が新たな受益者となった。

第三の手法:2008年〜2022年 ―― 資産価格を用いて信頼を維持する

ボルカー氏の後、米国は約20年間の平穏を享受した。グローバル化の恩恵、技術革命、そして低インフレにより、債務問題は長い間焦点から外れていた。

2008年まで。

今回の危機の起点となったのは政府の直接的な借り入れではなく、金融システム内部のレバレッジの暴走だった。住宅バブルが崩壊し、複雑な仕組み債が銀行や投資家を通じて幾重にも重ねられ、サブプライムローンのデフォルトが噴出すると、信用システム全体がほぼ凍結した。FRBは速やかに政策金利をゼロ付近まで引き下げたが、伝統的な手法だけでは不十分であることが判明した。

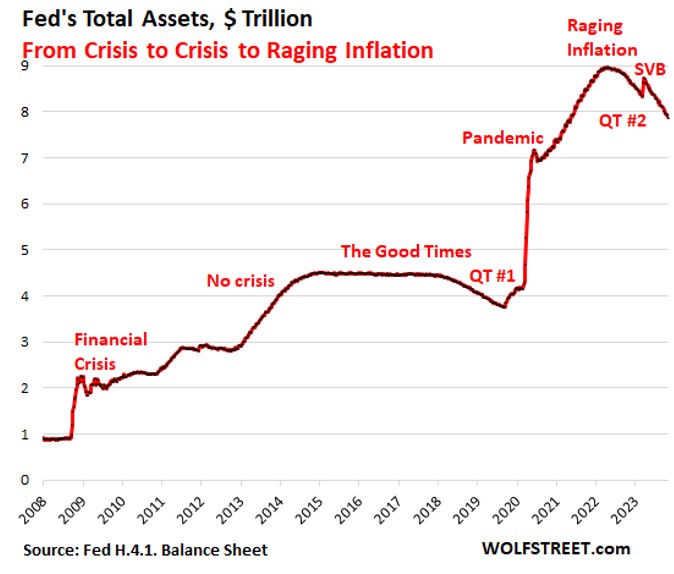

そこで、かつてない規模で一連のツールが導入された。量的緩和(QE)である。

FRBは市場に直接介入し、米国債や住宅ローン担保証券(MBS)を買い入れた。自らのバランスシートをスポンジのように使い、リスク資産や長期債を吸収してシステムに流動性を注入した。

データによると、2007年末時点でFRBの総資産は1兆ドル未満だった。3回のQEを経てこの数字は約4.5兆ドルに増加し、2020年のパンデミック・ショック時には、わずか数ヶ月で再びほぼ倍増し、9兆ドル近くに達した。

出所:Wolf Street

この手法は、戦後の金融抑圧とは微妙ながら根本的な違いがあった。

・戦後の金利上限設定は、インフレによって債務の実質価値を密かに目減りさせることを可能にした。米国債や現金を保有する貯蓄者が「隠れた税金」を支払う形となった。

・2008年以降、QEはより洗練されたリバランシングのような役割を果たした。一方で金利全体を抑制することで政府が低コストで債務を借り換えられるようにし、他方で金融資産価格を押し上げることで資産保有者をより豊かに感じさせ、消費と税基盤を支えた。

長期間にわたり名目金利は極めて低く抑えられ、実質金利は繰り返しマイナス圏に沈んだ。投資家はリターンを求めて、株式、不動産、ハイイールド債、プライベート・エクイティ、成長型テック株など、リスクの階段を登り続けなければならず、そのすべてが流動性の洪水によって押し上げられた。

国家のバランスシートの観点から見れば、これは国家レベルのリスク・パリティの第3の形態であった。金融資産の評価額を膨らませることで信頼を支え、インフレの平均的なコストをすべての消費者に分散させ、資産の利益を資産保有者の手に集中させるというものだ。

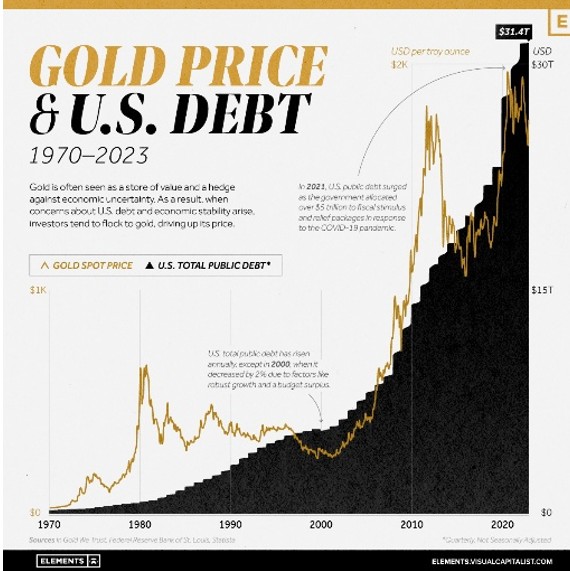

この局面では金(ゴールド)も明らかに恩恵を受けた。QE1開始頃には1オンス800ドル近辺だったが、2011年頃には1,900ドルを超えた。そして2020年のパンデミックと新たなバランスシート拡大の波の中で再び2,000ドルを突破し、最高値を更新した。

出所:Visual Capitalist

その代償も明白だ。資産を持たない人々は主に消費者物価と住居費の上昇を実感した。資産を持つ人々はまず時価評価益を享受したが、その後の利上げサイクルで評価額の引き戻しを吸収することになった。両者の格差は一段と拡大した。

2021年から2022年にかけてインフレが本格的に発生した際、FRBはここ数十年で最も急激な利上げサイクルを余儀なくされた。株と債券は共に下落し、主に資産価格を通じて信頼を支えるという最後の手法は一時的に終わりを告げた。

これら3つの歴史的段階を大まかに比較すると、かすかな一貫したパターンが見えてくる。

いずれの局面においても、実際に代償を支払うのは、預金、米国債、固定利付資産といった発行体に対する名目上の請求権を持つ側である。一方、相対的に利益を得るのは、特定の政府の信用に依存しないもの、つまり実物資産、強い価格決定力を持つ企業の株式、あるいは金を保有する側である。

これは陰謀論ではない。膨大な債務に直面した通貨主権を持つ政府が選択しうる、あらゆる実現可能な道において自然に現れる構造的な特徴である。

今回:ウォルシュ氏がその椅子に座るとき

以上はすでに演じられた3つの幕である。現在、国家のバランスシートは第4幕を書きつつある。

2025年までに米連邦政府の総債務はすでに自国のGDPの約120%に達しており、連邦政府の年間利払い費は1兆ドル規模に迫っている。その項目だけで国防費やその他の主要な予算項目に匹敵し、新たなプログラムを追加せずとも、この債務の塔を崩壊から守ること自体が、すでに重く硬直的な予算負担となっている。

こうした背景の中、ドナルド・トランプ氏はケビン・ウォルシュ氏を次期FRB議長に指名した。市場は2026年中旬頃の正式就任を予想している。

ウォルシュ氏のパブリックイメージはやや複雑だ。2008年の金融危機前後、FRB内部でQEや超低金利に対して慎重な姿勢を示したことで、相対的なタカ派として知られていた。彼は長期間のゼロ金利が資産価格を歪め、将来のリスクを招くと繰り返し警告していた。しかし、今回の指名に際しての公言では、無条件の強硬派ではないことも強調している。経済が著しく減速した場合には適度な利下げを支持でき、同時に、将来の政策余地を残すためにバランスシートを縮小し、金利の柔軟性を回復させたいと考えている。

彼はインフレ抑制の信認を守りたいと考えているが、成長を押し下げないようにというホワイトハウスや市場からの圧力を完全に無視することはできない。これらの力の間の余地は極めて狭い。誰がその椅子に座ろうとも、同じ矛盾の塊に直面することになる。一方には高水準の債務と重い利払い負担があり、他方には低水準で安定したインフレと比較的安定した資産価格への要求がある。さらに、いつでも方向転換しうる政治的圧力という層が重なる。

過去3つの手法の枠組みに照らして考えると、ウォルシュ氏の就任後、米国は「中道」を歩む可能性が最も高い。

債務はすでに高い水準から緩やかに上昇し続けるだろう。インフレはおそらく制御不能にはならないが、長期間極めて低く維持することも難しくなる。実質金利はおおむねプラスを維持する可能性が高いが、政府が債務残高を迅速かつ容易に削減できるほど高くはならないだろう。

そのような世界では、第二次世界大戦後の長期にわたる大幅なマイナス実質金利と持続的な金融抑圧に戻ることは難しく、2008年以降の無制限QEモデルを再開することも同様に困難であり、ボルカー時代のような20%の金利を繰り返す政治的余地もほとんどない。

最も可能性の高い結末は、適度なインフレと緩やかな成長を通じて、債務が時間をかけて「とろ火で煮込まれる(実質的に目減りさせられる)」ことだ。長期的な名目請求権は完全な購買力を維持できない可能性が高いが、一過性の激しいインフレショックによって一夜にして無価値になることもおそらくないだろう。

一般の人々にとって、この複雑な話を一行にまとめるとこうなる。利息を受け取るだけの側に人生のすべてを賭けてはならない。実物資産や価格決定力を持つ側にもう少し傾注すべきだ。

高債務で適度なインフレ、実質金利がそれほど低くない世界において、多くの人々は長期的な計画を立てる際、自らのリスク許容度、キャッシュフローの状況、目標に基づいて、異なる資産間でのバランスをどう取るべきか考えることができる。

一方で、将来、金利や環境が変化したときに調整の余地が少なくなりすぎないよう、非常に長期の固定金利資産(長期国債や固定利付商品など)に資産の大部分を縛り付けておく必要はない。

他方で、リスクを十分に理解し価格変動を受け入れられるのであれば、インフレ環境下で持続的な収益力と一定の価格決定力を持つ質の高い株式やその他の生産的資産に注目し、伝統的資産との相関が比較的低い金や一部の外貨を少量配分して、全体的なリスクを分散させることができる。

日々の支出や短期的なキャッシュフロー計画については、流動性を確保し、不適切なタイミングで長期資産を売却せざるを得なくなる事態を避けるために、一定の現金や短期債を確保しておくことができる。

全体的な考え方はここまでだ。最終的には自身の状況に基づいて選択を行い、自分に合ったポートフォリオをじっくりと磨き上げる必要がある。

本記事の内容は投資教育と考察のみを目的としたものであり、いかなる投資助言も構成しない。言及された歴史的データは公開された学術研究および公式報告書に基づくものであり、過去の実績は将来の結果を保証するものではない。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。