ASTスペースモバイルの株価が夜間取引で急落、何が起きたのか?スペースXに影響はあるか?

AIポッドキャスト

AST SpaceMobileは、衛星打ち上げ失敗と株価急落に直面している。三木谷氏の大量売却、AmazonによるGlobalstar買収発表が株価下落を加速させた。衛星保険による財務補填は示唆されているものの、打ち上げ計画の遅延と競合激化により、ASTSの商用化機会は狭まっている。売上高は急増しているものの、高バリュエーションと巨額の設備投資が課題であり、アナリストは目標株価の大幅下方修正を示唆している。一方、SpaceXはStarlink事業で圧倒的な優位性を確立しており、ASTSの苦境はSpaceXの「勝者総取り」の構図を強化する結果となっている。

TradingKey - 4月19日未明、 AST SpaceMobile(ASTS.US)の7機目のブロードバンド通信衛星「BlueBird 7」が、ケープカナベラルからジェフ・ベゾス氏率いるBlue Originのロケット「New Glenn」で打ち上げられた。第1段の回収には成功したが、第2段が衛星を予定より大幅に低い軌道高度に投入したため、運用維持が不可能となり、軌道離脱と大気圏での焼却を余儀なくされた。

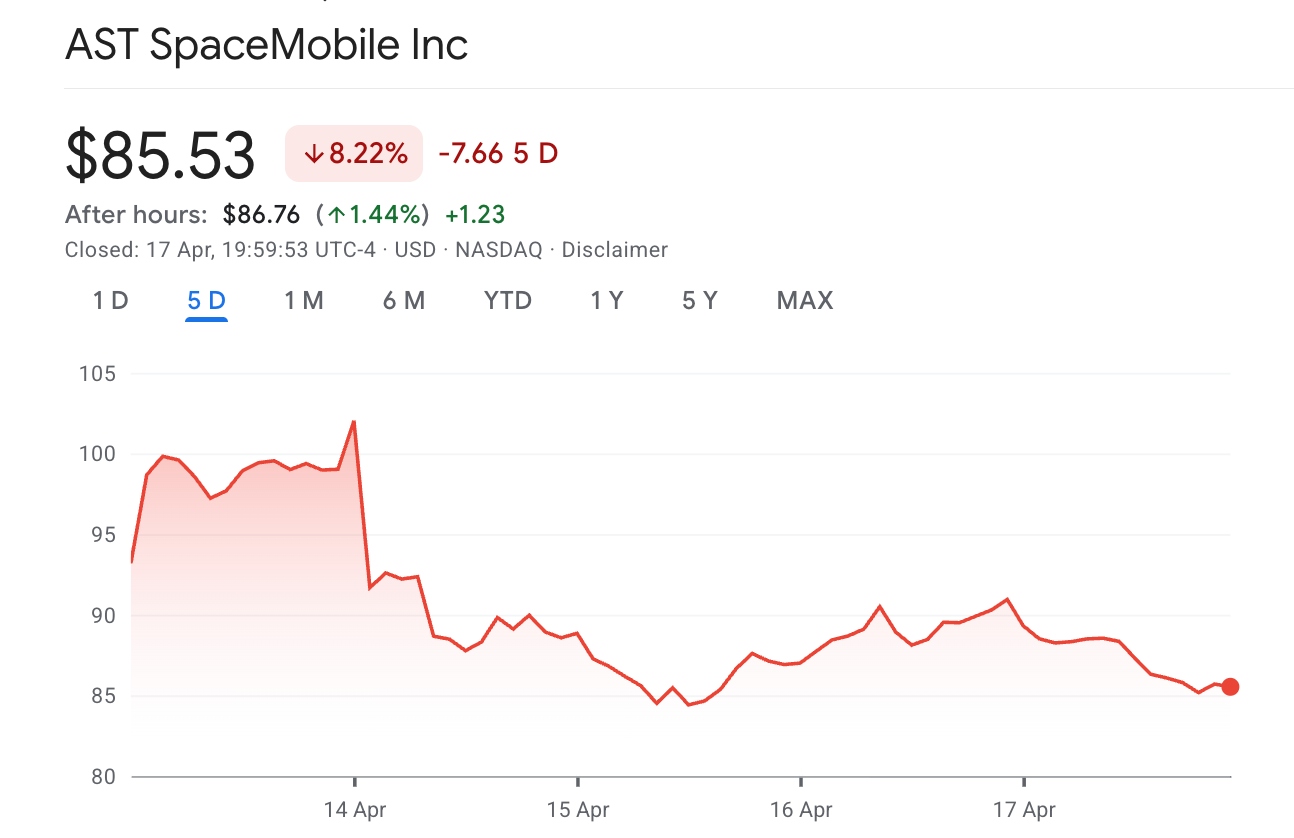

[過去1週間のASTS株価推移;出所:Google Finance]

このニュースを受け、ASTSの株価は夜間取引で17%以上急落した。過去1週間で、ASTSは累計10%近い下落を記録している。

過去1週間におけるASTスペースモバイルの下落要因について

AST SpaceMobileの最近の下落は、複数のネガティブな要因が重なったことが背景にある。

4月14日と15日、楽天グループの創業者で資産家の三木谷浩史氏は、2日連続で計304万株のASTS株を売却し、約2億7100万ドルを手にした。同時に、内部関係者も足並みを揃えて保有株を減らしており、17日には複数の役員が高値圏で利益確定の売りを出したとの報道から、株価はさらに5.9%下落し84.91ドルとなった。

さらに、米東部時間の4月14日、 Amazon (AMZN) は、 Globalstarを約116億ドルで買収すると発表した。GlobalstarはAppleのiPhone向け緊急衛星SOS機能の主要パートナーであり、貴重な低帯域の周波数資源を保有している。eコマースとクラウド事業の財務力を背景としたAmazonの積極的な参入は、「独立した端末直接通信(Direct-to-Cell)衛星オペレーター」というASTSの投資シナリオに真っ向から挑むものである。

ASTスペースモバイルのバリュエーション・プレミアムは持続可能か。

ASTSは、当該衛星は保険に加入しており、一時的な財務上の損失は補填されると述べているが、今回の失敗による影響は単なる衛星1基の損失をはるかに超えるものである。

ASTSは当初、2026年後半の商用化目標を達成するため、同年末までに45基から60基の衛星配備を完了させる計画だった。BlueBird 7はBlue Originのロケットで打ち上げられた初の衛星であり、Block 2 BlueBird衛星の量産開始を象徴するものだった。今回の失敗により打ち上げ計画の再編を余儀なくされ、SpaceXやAmazonの急進展も相まって、ASTSの「機会の窓」はますます狭まっている。

ASTSの2025年第4四半期の売上高は前年同期比2,731%増の5,430万ドルに急増し、2026年の売上高見通しは1億5,000万ドルから2億ドル、2027年の目標は約10億ドルとなっている。しかし、時価総額が約340億ドルであることから、ASTSの2027年予想EV倍率は34倍と依然として高く、市場によるSpaceXの2027年予想の27倍から34倍と同水準にある。

Scotiabankのアナリスト、アンドレス・コエロ氏は4月20日付のレポートで、「ASTSの設計は確かに印象的だが、激しい競争、低いARPU、および高い資本集約度は現在のバリュエーションを正当化しない」と述べた。同氏は目標株価を41.20ドルに設定しており、現在の水準から約52%の下落を示唆している。

AST SpaceMobileの打ち上げ失敗はSpaceXにとって何を意味するのか?

ASTSの急落と打ち上げの失敗は、SpaceXにとって「間接的なプラス要因」となっているが、その影響の大きさを過大評価すべきではない。

競争面において、SpaceXの優位性は体系的に拡大している。2026年4月中旬時点で、SpaceXは年内に数十回の打ち上げを成功させ、1,000基以上の新たな衛星を配置しており、同社のダイレクト・ツー・セル型コンステレーションはすでに650基を超えている。

4月8日、FCCはSpaceXに対し、第2世代Starlink衛星を通じた米国ユーザーへのダイレクト・ツー・セル型SMSサービスの提供を条件付きで承認した。一方、Starlinkの固定ブロードバンド加入者数は約1,000万人に達している。

バリュエーションの観点から見れば、ASTSのディスカウントは、SpaceXの相対的なバリュエーションの魅力を浮き彫りにしている可能性がある。さらに、SpaceXのStarlinkは先行者利益を享受しており、ASTSよりも大幅に成熟している。したがって、SpaceXの企業価値はASTSを上回ると予想される。

加えて、市場アナリストは、SpaceXの30%という高い個人投資家への割り当て比率、二層構造株式による支配体制、そしてNasdaq 100指数への早期採用の可能性という制度上の優位性が、「世界で最も好まれる衛星通信資産」としての地位をさらに盤石なものにすると見ている。

収益性の面では、SpaceXは圧倒的なリードを保っている。SpaceXは「限界投資対出力が逓減する」拡大局面に入っている一方で、ASTSは依然として「高投資、巨額損失、利益ゼロ」という初期段階に留まっている。

ASTSの2025年度通期売上高はわずか約7,090万ドルで、営業利益率は約マイナス482%、設備投資額は4億ドル近くに達した。一方、SpaceXのStarlink事業の2025年の売上高は約114億ドルに達し、EBITDAマージンは約54%となり、自立的な収益化を達成している。

わずか18ヶ月前、ASTSは売上ゼロの商業化前の企業であった。その後、商業化の節目を超えたものの、大規模な展開と収益化の達成に向けた道のりは依然として長く不透明である。

SpaceXにとって、Starlinkはすでに規模、技術、資本効率、そして規制面での進展において他を圧倒している。ASTSの危機は、むしろ衛星通信分野におけるSpaceXの「勝者総取り」という構図を一段と強めることとなった。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。