TradingKey - 2025年10月29日,美联储宣布将联邦基金利率下调25个基点,这是今年第二次降息。这一消息让许多购房者不禁期待,这是否意味着房贷利率将显著走低?

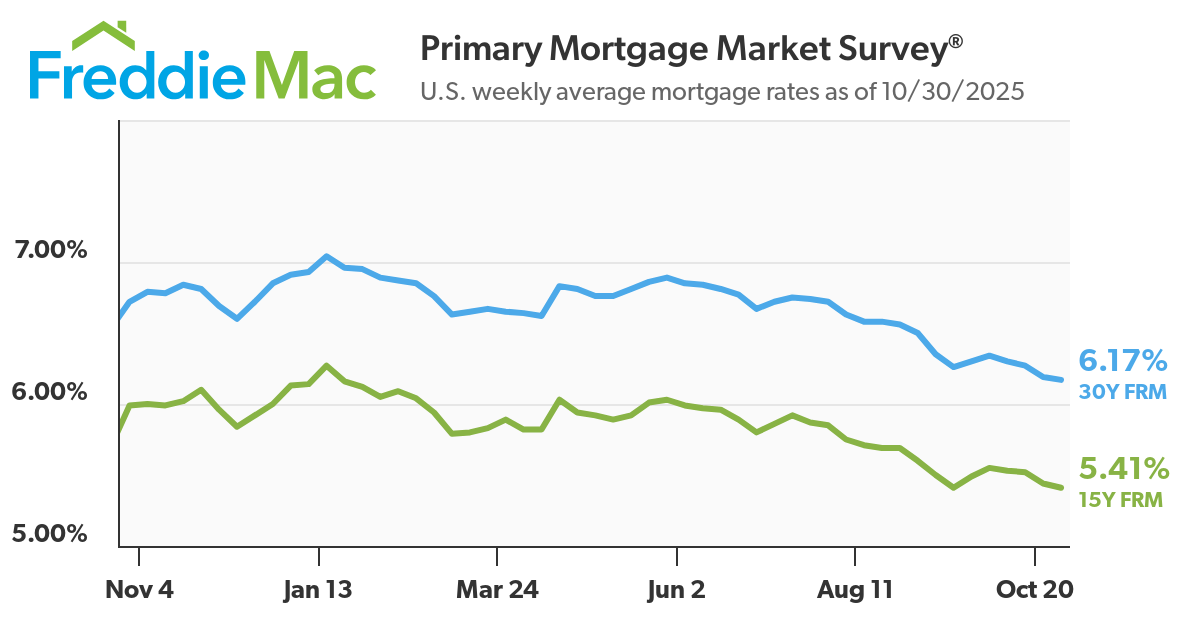

好消息是,抵押贷款利率现在确实在持续回落。根据房地美(Freddie Mac)截至2025年10月30日的数据,30年期固定利率已降至6.17%,而15年期固定利率也同步降至5.41%,双双处于近一年来的低位。

(来源:Freddie Mac)

但对于一直期待降息能大幅拉低房贷利率的购房者来说,现实可能稍显复杂,美联储降息并不等于房贷利率会立即或大幅下降。

原因在于30年期固定抵押贷款利率并不直接挂钩联邦基金利率,而是主要由10年期美国国债收益率决定。而国债收益率受通胀预期、财政赤字、就业数据及全球资本流动等多重因素影响,其走势未必与美联储的政策步调一致。

降息真的拉低了您的房贷利率吗?

回顾2024年,市场曾对美联储开启降息周期抱以期待。在9月FOMC会议召开前,这种预期推动抵押贷款利率在8月至9月初显著回落——30年期固定利率一度跌至6.08%,创下近两年来的最低水平。

但现实很快给出了不同答案,尽管美联储在2024年9月18日宣布将基准利率下调50个基点,将目标区间降至4.75%–5.00%,房贷利率却并未持续下行。短短几周内,随着市场重新评估通胀的顽固性与联邦财政赤字压力,10年期国债收益率迅速反弹,带动房贷利率再度回升。

后续的宽松举措也未能扭转这一现象,2024年11月,美联储再次降息,但30年期房贷利率不降反升,在6.8%–6.9%区间波动。到了12月,尽管基准利率进一步下调25个基点至4.25%–4.50%,房贷利率却几乎停滞,年底仍徘徊在6.8%附近。

这也说明即使是美联储转向宽松,短期借贷成本有所下降,但若通胀高于目标,国债收益率持续走高,长期利率就可能居高不下。

(来源:Shutterstock)

进入2025年9月,美联储再度降息25个基点,将联邦基金利率区间下调至4.00%–4.25%。这一次,房贷市场反应更为积极——30年期固定利率迅速回落至6.13%,创下近三年新低,明显低于当月早些时候的6.4%。

那这是否意味着趋势正在转变?

目前来看,条件确实更为有利。尽管近期通胀数据略有反弹,但整体已从2022–2023年的峰值显著回落。加之美联储释放进一步降息的信号,市场开始对更持久的宽松周期进行定价,为房贷利率向6%区间温和下行创造了可能。

抵押贷款银行家协会(MBA)在2025年10月预测,到2026年底,30年期固定利率将维持在6.4%左右,2027年略降至6.3%。而房利美(Fannie Mae)的住房展望则更为乐观,预计到2026年底利率将降至5.9%。尽管预测不同,但两者都指出2025年全年,房贷利率仍将高于6%。

这意味着对您而言当前可能是近一两年内相对有利的窗口期。如果您正在考虑购房或为高利率房贷再融资,与其等待“最低点”——这往往难以预测——不如基于自身财务状况和长期计划,主动评估是否值得行动。

对其他房贷产品影响如何?

可调利率抵押贷款(ARM)和房屋净值信用额度(HELOC)与美联储政策的联动更为直接——因为它们的利率通常与短期基准利率挂钩,比如SOFR(有担保隔夜融资利率)或“优惠利率”(Prime Rate),而这些利率会迅速反映联邦基金利率的变化。

可调利率房贷(ARM)

如果您持有ARM,您的利率通常会在初始固定期(如5年、7年)结束后,每年或每半年重置一次。

一旦美联储降息,您的下一次利率调整很可能会随之下降。这意味着,在当前降息周期中,ARM借款人可能比固定利率贷款者更快感受到借贷成本的缓解。

不过,若未来通胀反弹、美联储重启加息,您的月供也可能迅速上升。因此,ARM更适合计划短期内售房或再融资的借款人。

房屋净值信用额度(HELOC)

HELOC的利率是浮动的,且通常每月调整一次,因此对美联储政策反应极为灵敏。

根据Bankrate截至2025年10月29日的最新数据,HELOC的平均可变利率已降至7.90%,较2024年1月约10%的高点显著回落。

对您而言,降息意味着实实在在的好处:

- 如果您已有HELOC,利率会自动下调,无需申请再融资或支付手续费;

- 如果您正考虑申请HELOC,当前可能是成本较低的窗口期,尤其适合用于房屋装修、债务整合等大额支出。

房地产市场动态如何?

根据抵押贷款银行家协会(MBA)的数据,截至2025年10月24日当周,购房贷款申请量环比增长5%,整体申请(含再融资)增长7.1%,表明部分买家正抓住当前利率窗口积极行动。

当前市场最核心的问题是供需严重失衡——尤其是作为首次购房者可能负担得起的价格区间,待售房源极为稀缺。当买家数量远超可售房屋时,即便利率下降,房价也难有大幅松动,因为卖家清楚自己手握稀缺资源。

圣路易斯联邦储备银行数据显示,自2009年第一季度(独栋住宅中位价为208,400美元)以来,房价整体稳步攀升,到2025年第二季度已达410,800美元,翻了一倍有余。

(来源:Shutterstock)

真该等到利率跌破6%再买房吗?

简而言之:不建议等待“完美利率”。

抵押贷款利率固然重要,房贷利率直接影响您的月供和总利息支出,但它并非购房成本的全部。

房价本身同样关键——而房价由供需关系主导。当前市场依然面临结构性短缺,尤其在首次购房者能够负担的价格段,房源极其有限。当需求旺盛而供应不足时,即使利率走低,卖家也往往选择维持甚至上调售价,而非主动降价。

真正的省钱机会,需要利率和房价同时下行。虽然近期利率有所回落,但许多城市的房价仍在上涨。即便经济衰退风险上升,但历史表明,降息往往会刺激购房需求,反而在供应有限的情况下推高房价。

正如业内人士所言,别指望单靠降息就能让楼市变得“可负担”。尽管当前购房条件比高峰期略有改善,但整体可负担性仍远未恢复到疫情前水平。

建议您在申请房贷前,至少向多家贷款机构索取报价,并仔细比较年化利率(APR)、手续费和还款条款。同时,从个人财务入手,提升信用评分、降低债务收入比、并尽可能提高首付比例——这些都能显著改善您获得的利率条件。