TradingKey - 2025年,标普500指数的结构正经历一场静默却深刻的转变,人工智能(AI)相关股票已占据该指数总市值的近一半,创下历史最高集中度。

这一变化意味着,即使投资者并未主动配置任何AI个股,只要持有主流的标普500指数基金,其投资组合就已深度绑定于少数几家科技巨头——包括英伟达、微软、苹果、亚马逊、Alphabet等。

这轮由AI驱动的上涨行情,推动指数屡创新高,也让许多投资者账面收益丰厚。然而,繁荣背后潜藏隐忧。

当前的市场集中度已远超2000年互联网泡沫时期,而投资者的“被动持仓”正变得前所未有地“主动暴露”。

诚然,人工智能正实实在在地重塑经济——从云基础设施到企业软件,从芯片设计到广告算法,AI已从概念走向规模化商业应用。

但历史同样提醒我们,并非所有挂上“AI”标签的公司都具备可持续的商业模式,也并非所有短期涨幅都能经受周期考验。

今天的问题不是“AI是否重要”,而是:在这样一个高度集中的市场中,投资者如何既能参与技术红利,又不至于将长期财富押注于单一叙事?

人工智能真的在主导整个股市吗?

2025年,标准普尔500指数年初至今上涨超16%,美股的上涨几乎完全由人工智能(AI)驱动。

近期英伟达市值一度突破5万亿美元,亚马逊、微软、Meta、Alphabet等科技巨头纷纷交出超预期财报,背后几乎都离不开AI的贡献。

摩根大通的数据显示,仅41只AI相关股票(约占该指数的8%)就占据了标普500总市值的47%,创历史新高。相比之下,其余459只股票(占该指数成分股的92%)的市值仅占53%。

这41家公司包括英伟达、微软、苹果、Alphabet和亚马逊等29家核心AI企业,以及8家AI公用事业公司和4家硬件设备商。

宏观研究员Jim Bianco指出,自2022年ChatGPT发布以来,这41只股票贡献了标普500总涨幅的74%,其余459只股票仅贡献26%。

同时投入仍在加码。

Meta计划在2025年投入660亿至720亿美元用于AI基础设施,2026年还将进一步增加。英伟达预测,到2030年,全球AI基础设施总投资将达3万亿至4万亿美元;超大规模数据中心运营商的支出预计将在2025年增长44%,达到3700亿美元,2026年更将突破4000亿美元。

仅微软、苹果、英伟达、Alphabet、亚马逊和Meta这六家公司,就已占据标普500近三分之一的市值。若加上特斯拉等权重股,前十家公司合计占比已超三分之一。

(来源:Shutterstock)

这意味着,即使您没有主动投资AI,只要持有标普500指数基金,您的财富已深度绑定这一主题。

对信奉分散投资的您而言,这自然引发一个关键问题:当指数本身高度集中于一个仍在演进中的技术叙事,您是否真的拥有多元化保护?

AI热潮之下,我们正在走向泡沫吗?

越来越多的投资者开始警惕,当市场屡创新高,而推动力几乎全来自人工智能相关股票时,这究竟是技术革命的必然,还是非理性过热的信号?

摩根士丹利财富管理首席投资官Lisa Shalett指出当前市场繁荣“几乎完全依赖于生成式AI的巨额资本支出”,形成了一种“单调叙事”。她坦言:“如果AI投资最终无法兑现生产力回报,后果将非常严重。”

她甚至以2000年思科(Cisco)为例——这家曾登顶全球市值的公司,在泡沫破裂后股价暴跌80%。当被问及类似风险何时可能重现时,她表示:“未来9个月或许无虞,但24个月内风险显著上升。”她用棒球比喻:“我们已进入第七局,而非开局。”

市场由少数龙头主导并非新现象。上世纪60–70年代,“漂亮50”蓝筹股(如IBM、可口可乐)曾占据指数核心。2000年代初,能源股因大宗商品超级周期权重飙升。90年代末,互联网和电信公司也曾短暂主宰市场。

但今天的情况明显不同,标普500前十大成分股的合计权重已突破历史纪录。

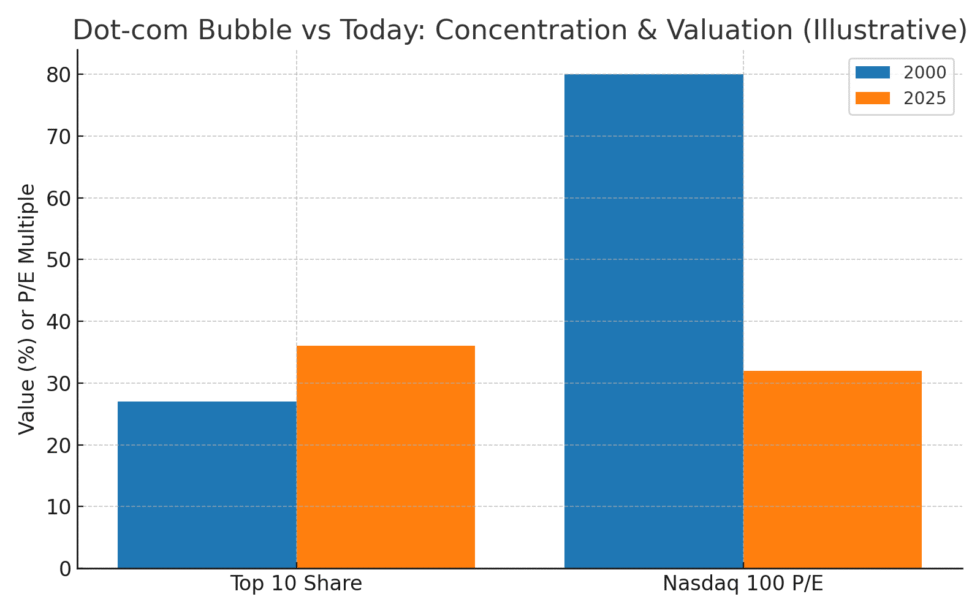

表面上看,当前环境与2000年互联网泡沫确有相似之处——科技股领涨、估值高企、市场情绪高涨。

2000年,许多“.com”公司几乎没有收入,商业模式未经验证,估值建立在“眼球”“点击量”和未来承诺之上。当泡沫破裂,大量企业迅速消失,标普500的领头羊也随之更迭。

而今天的科技巨头或许稍显不同。

微软、苹果、Alphabet和亚马逊是全球最赚钱的企业之一,年自由现金流合计达数千亿美元。英伟达已成AI基础设施的核心,其数据中心收入正以史无前例的速度增长。Meta在元宇宙遇挫后,凭借AI驱动的广告效率和严格的成本控制,强势重回高增长轨道。

估值方面,当前头部科技股的市盈率多在25–40倍之间。虽处高位,但远低于2000年纳斯达克100指数70–100倍的极端水平。更重要的是,这些公司的高估值部分由持续的营收增长、高利润率和资本回报能力所支撑。

(来源:Investments for Expats)

您的投资真的足够分散了吗?

核心不在于“AI是否伟大”,而在于:当标普500近一半的市值由几十只AI相关股票主导时,您所谓的“分散投资”是否还名副其实?

真正的分散,远不止是持有多个行业或地域的资产,更在于与您当前的财务阶段、收入稳定性以及风险承受能力相匹配。

如果您已临近退休,账户中大比例的财富被动绑定于高波动的科技股,即便这些公司基本面扎实,一次深度回调也可能打乱您的取款计划。

相反,若您尚在积累期,收入稳定、投资期限长达二三十年,适度拥抱AI红利或许是合理的,但仍需警惕“伪分散”——比如同时持有几只重仓英伟达、微软的科技基金,看似多元,实则同质。

您可以向自己提问,在股市动荡中,您能否安然入睡,并坚持投资纪律?

如果您对波动有较强承受力,可以维持以股票为主的长期组合,但建议在股票内部进一步多元化——比如纳入金融、能源、国防等受益于财政扩张与本土化政策的板块,降低对科技巨头的依赖。

而如果您容易因市场起伏感到焦虑,不妨加入债券、黄金等平衡型资产。黄金在牛市中通常与股票相关性较低,却常在危机中提供有效对冲。许多稳健型投资组合(如Stadswaard综合策略)通常配置约7%的黄金敞口,以提升长期风险调整后的收益。

如果您缺乏个股研究经验,通过人工智能主题ETF参与,是更为便捷且风险可控的方式。ETF相当于帮您一键买入一篮子AI相关股票,既分散了个股风险,又节省了选股精力。

您或许和许多人一样,担忧AI“淘金热”推高估值,害怕回调随时到来。然后因恐惧而将资金转入银行账户,看似安全,实则危险——在降息与通胀并存的环境下,现金的购买力正被悄然侵蚀,长期看反而损害财富。

(来源:Shutterstock)

总结

标普500指数中人工智能相关股票的权重已攀升至历史高点,这既是对技术革命的肯定,也悄然埋下了集中风险的种子。对您而言,真正的挑战不在于判断AI能否改变世界,而在于如何在热情与谨慎之间找到平衡。

理性的策略,并非追涨杀跌,也非全部退出,而是保持充分参与的同时,主动拓宽分散维度——跨行业、跨地区、跨资产类别。通过合理的资产配置与纪律性的风险控制,您才能在享受AI红利的同时,避免被单一叙事的波动所裹挟。

正如投资界那句老话:“牛市在怀疑中成长,在狂热中终结。”

今天的AI浪潮或许正当盛年,但对您而言,保持清醒,永远比追逐热度更珍贵。