TradingKey - 唐纳德·特朗普总统近期在Truth Social平台发文,暗示其政府正推进50年期抵押贷款计划。联邦住房金融局局长Bill Pulte随即在X平台回应:"感谢特朗普总统,我们确实正在努力推行50年期抵押贷款——这将彻底改变游戏规则。"

这一消息立即引发广泛关注,因为对您这样的潜在购房者而言,它表面上提供了一条解决住房负担难题的新路径。相比传统的30年期贷款,50年期选项可能让您更容易通过贷款审批,同时显著减少每月还款金额——这在房价与利率双双处于历史高位的当下,确实颇具吸引力。

住房作为基本生活需求,对您和您的家庭具有不可替代的意义。对您来说,住房安全不仅关乎财务稳定,更是家庭形成与发展的基石——没有人希望在孩子成长过程中因房东决定卖房或涨价而被迫搬迁。

然而,多位抵押贷款专家提醒您保持审慎。虽然月供数字会降低,但延长20年的还款期限将显著增加您在整个贷款周期内支付的总利息,同时大幅减缓房屋净值的积累速度。这意味着您需要更长时间才能真正拥有完全属于自己的房产,而非持续向贷款机构支付资金。

当您评估是否选择50年期抵押贷款时,可以思考如何全面权衡短期财务缓解与长期经济健康之间的关系? 毕竟,购房决策不仅关乎当下能否获得住所,更影响您未来数十年的财务自由与家庭稳定。

什么是50年期抵押贷款?

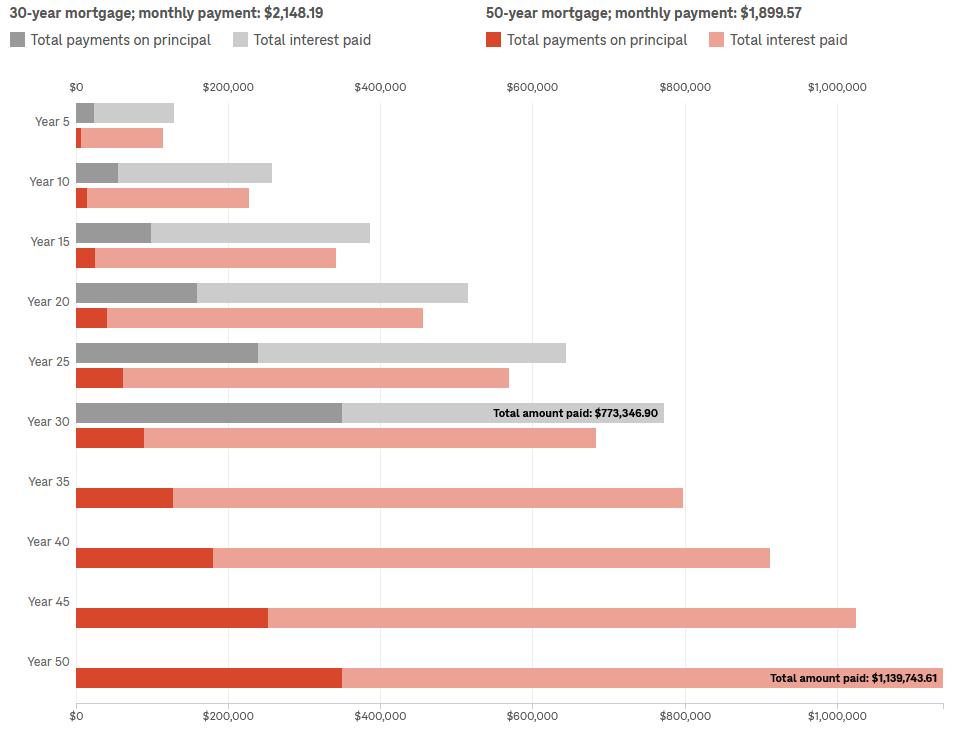

30年期抵押贷款已存在90多年,作为最主流的房屋融资方式,它帮助数百万美国人通过降低月供和固定利率实现了住房梦。而50年期抵押贷款,正如其名,将还款期限延长整整20年——从360个月增加到600个月。

延长的期限会降低每月的还款额,但会显著降低贷款余额的偿还速度。

50年期抵押贷款有什么优势?

50年期抵押贷款最显著的优势在于它能有效降低您的每月还款负担。与传统的30年期方案相比,延长还款期限让您能够将贷款金额分摊到更长的时间跨度中,从而减轻每月的财务压力。

具体来看,如果您申请一笔35万美元、年利率6.22%的住房贷款,选择50年期还款方案可以让您每月节省约250美元。对许多家庭来说,这笔额外的现金流可以转化为实实在在的生活质量提升——无论是用于日常开销还是子女教育。

金融专家指出,这种还款结构特别适合当前高房价环境下的首次购房者。当您面对40万至50万美元的房产价格时,每月省下的200-300美元可能意味着您能够符合贷款条件,甚至可以考虑购买条件更好的住房。

一位行业观察员表示:"对预算紧张的家庭而言,这种灵活性不仅仅是数字上的变化,而是打开住房所有权大门的关键。"

更重要的是,50年期抵押贷款通过分散还款压力,为您提供了更大的财务弹性。在收入可能波动的职业早期阶段,较低的月供能让您更从容地规划生活,同时积累房屋资产。

50年期抵押贷款会让您付出哪些隐藏代价?

当您考虑50年期抵押贷款时,最需要警惕的是其长期财务影响。虽然月供较低,但您需要面对一个现实,如果您30岁购房,30年期贷款能在60岁退休时让您完全拥有房产,而50年期贷款将使您直到80岁才能还清债务。您退休后不仅要支付房产税和房屋维护费用,还必须继续偿还贷款,这会显著影响晚年生活质量。

另一个常被忽视的问题是房屋净值积累速度。在抵押贷款的前几年,您支付的大部分是利息而非本金。50年期贷款因期限延长,使您偿还本金的速度更为缓慢。

更严重的是总成本激增。

同样的例子,一位贷款35万美元、年利率为6.22%的借款人,选择50年期抵押贷款,每月可节省约250美元。但在整个贷款期限内,总成本将增加36.6万美元。

同时贷款机构很可能对50年期产品收取更高利率,以补偿额外20年的违约风险,这将进一步削弱月供优势。

(来源:NPR)

对您而言,延长的还款期限还意味着面临更多人生不确定性。从40岁(首次购房平均年龄)开始,50年的还款期几乎贯穿整个成年生活,增加了遭遇失业、健康问题或家庭变故的风险。

更令人担忧的是,这笔债务可能最终由您的下一代继承,而非留下可传承的资产。正如Cotality公共政策主管Pete Carroll警告的:"我们传承的不是财富和资产,而是债务。"

同时50年期贷款并不能解决购房的最大障碍——首付问题。它只是将还款压力后移,而非真正提升您的购房能力。

所以当您评估这一选择时,建议不仅计算月供节省,更要全面考虑整个生命周期的财务健康,以及这笔债务对您退休计划和家庭传承的深远影响。

为什么会推高房价?

当您看到较低的月供时,可能认为自己获得了财务喘息的机会。但住房经济学家提醒,这正是"可负担性悖论"的核心,当信贷条件放宽,由于住房供应有限,房价往往不降反升。

50年期抵押贷款不仅难以改变这一规律,反而可能加剧房价上涨压力——它不是降低您的购房成本,而是让您能以更高价格竞购有限的住房资源。

历史已经多次验证这一规律。21世纪初,当浮动利率和次级贷款广泛普及,虽然数百万美国人实现了购房梦,但随后利率回升导致违约潮,最终引发2008年金融危机。

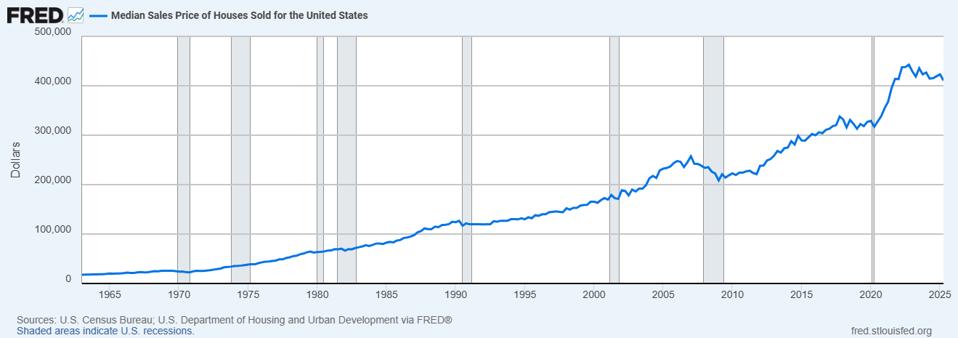

最近的例子是疫情期间,当30年期抵押贷款利率首次跌破3%,购房者争相入市,推动全美二手房中位价从2019年的274,500美元飙升至2022年的413,800美元,涨幅超过40%。低月供带来的购买力提升,反而成为了推高房价的催化剂。

当您的房屋净值增长缓慢,即使工作变动或家庭需求变化,也难以出售或搬迁。这种流动性降低进一步减少市场供应,形成推高房价的恶性循环。讽刺的是,旨在提升住房可及性的政策,可能最终使住房对下一代更加遥不可及。

能解决住房可负担性问题吗?

表面上看,50年期抵押贷款似乎是工资增长停滞与房价持续攀升之间的一座实用桥梁。但这一观点往往忽略了住房市场的根本问题:供求关系失衡。

无论贷款条件如何宽松,若没有足够的住房供应,真正的可负担性永远无法实现。

美国人口普查局数据显示,由于数十年的建设不足,美国面临约470万套住房的严重缺口。住房经济学家普遍认为,真正的障碍不是贷款期限长短,而是市场上房源的稀缺性。

正因如此,许多专家质疑50年期贷款作为解决方案的有效性。更宽松的融资条件本质上是对需求的补贴,会增加市场上有购买力的买家数量,但不会增加一砖一瓦的新住房。最终,您省下的月供很可能被上涨的房价完全抵消。

真正的住房可负担性改善将来自扩大住房建设、优化土地使用政策,以及实施能稳定长期利率的宏观经济措施。这些结构性解决方案,远比单纯延长债务周期更能为像您这样的购房者带来持久的财务健康。

购房者应该考虑什么?

在决定贷款前,建议考虑这些关键维度:

- 比较成本

低月供可能掩盖总成本激增。务必对比30年与50年方案的总利息支出,而非仅看每月还款额。

- 调整购房策略

优先考虑更小户型或提高首付比例(哪怕仅5%)。这比将债务延长20年更能根本性改善负担能力。

- 改善信用健康

信用评分每提升20分,利率可能降低0.3%-0.5%。花3个月修复信用报告,远比多背20年债务更划算。

结论

50年期贷款将改变这一本质——当您30岁购房时,80岁仍在还贷的可能性大幅增加。这不仅延长了您的债务周期,也意味着留给继承人的可能是房产与未清贷款的组合。

这种方案掩盖了住房市场的核心矛盾,房价涨幅已持续超越家庭收入增长。50年期贷款通过拉长还款时间,让高房价在月供数字上显得可负担,却回避了增加住房供应的根本需求。

需要认清的是:

- 短期月供降低 ≠ 长期负担减轻:总利息支出可能增加40%以上,房屋净值积累速度显著放缓;

- 表面可及性 ≠ 真实可负担性:当月供降低刺激更多人购房,有限供应下的房价可能进一步上涨。

真正的住房解决方案,需要政策制定者推动增加供应,也需要个人量入为出的理性决策。当月供数字诱人时,记住最安全的财务选择,是让债务期限短于您的工作年限。 这不仅是精明的财务规划,更是对您未来自由的负责。