TradingKey - 当您在结账页面看到"四期免息"的选项时,可能不会想到这简单的勾选背后,是一场正在重塑消费习惯的金融变革。

“先买后付”(BNPL)模式于21世纪初由PayPal Credit等服务引入,随后Klarna、Affirm和Afterpay等公司将其推广开来。这种创新的支付模式提供短期免息分期付款计划,重新定义了电子商务和零售业的便捷性。

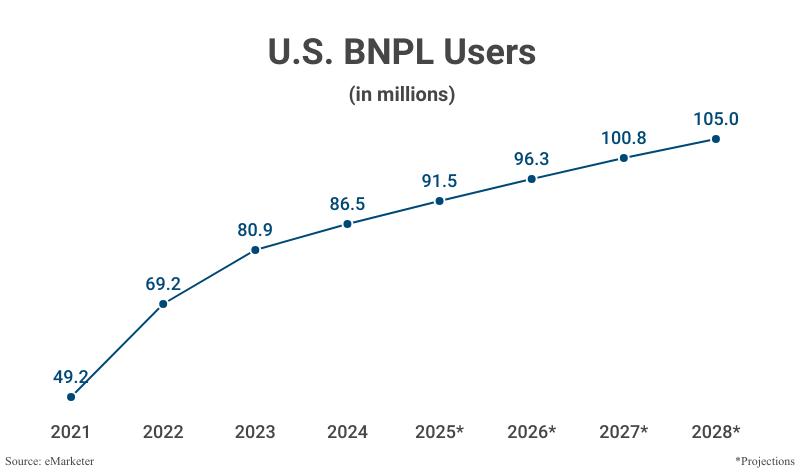

今天,这一模式已渗透美国主流消费,有调查数据显示,超过四分之一的美国消费者曾使用“先买后付”(BNPL)这种短期分期贷款方式进行购物。

然而,便利往往隐藏着代价。Bankrate的一份调查显示,近半数(49%)的BNPL用户在使用服务后遭遇财务困境。将商品总价拆分为小额分期金额,容易弱化消费者对总支出的感知,当用户同时持有多个分期订单时,实际负债规模更易超出预期。

计划外超额消费、错过还款、冲动购物后的悔恨,以及复杂的退货流程。当"明天再付"的承诺变得过于轻松,我们是否正在透支今天的财务健康?随着BNPL从边缘支付方式演变为主流消费工具,这个问题值得每位消费者深思。

什么是“先买后付”(BNPL)?

"先买后付"(Buy Now, Pay Later,简称BNPL)是一种创新的消费信贷模式,让消费者能够即时获得商品或服务,同时将付款分散为数笔固定的小额分期。

例如,100美元的购物可拆分为四期,每期仅需支付25美元,且通常无需支付利息。这种模式通过降低单次支付门槛,显著提升了消费者的购买意愿和能力。

目前,Affirm、Afterpay、Klarna和Zip等平台已将BNPL服务深度融入全球电商平台。数据显示,采用BNPL支付选项的商家收入可提升高达14%。

对消费者而言BNPL通常免息,其服务提供商通过向商家收取交易费用(通常为交易额的3-6%)以及向逾期付款者收取滞纳金实现盈利。

BNPL的兴起与电子商务扩张密不可分。2019至2021年间,疫情加速了数字支付变革,消费者对灵活、透明的支付方式需求激增。如今,BNPL已从最初的零售领域扩展至旅游、医疗服务和日常必需品等多元场景。Chargeflow指出,预计到2025年,全球BNPL市场规模将达到5601亿美元。

(来源:Shutterstock)

为什么消费者会喜欢“先买后付”?

"先买后付"(BNPL)之所以快速普及,核心在于其突破了传统信贷的门槛相比信用卡对信用评分、收入证明的严格要求,BNPL仅进行轻度信用审查,审批通常只需几秒。它本质上是信用卡的简化版,没有繁琐步骤,却能立即满足消费需求。

对消费者而言,它完美解决了“想买却暂时缺钱”的痛点——无需繁琐的信贷审批,只需绑定银行卡,即可将商品总价拆分为3-6期甚至更长周期的小额还款,多数短期分期还能享受免息优惠。

这种模式尤其吸引三类人群:财务脆弱家庭、对信用卡高利率敏感的消费者,以及信用记录不足的年轻人。

主流BNPL服务对按时还款提供零利息政策,大幅降低融资成本。同时设置宽容的违约机制——平均滞纳金仅7美元(基于135美元的典型贷款额),更重要的是,偶尔的逾期记录通常不会影响个人信用评分。这种风险缓释机制为经济不稳定群体提供了财务缓冲空间。正是这些特性使财务脆弱群体能够通过BNPL完成必要的日常采购。

“先买后付”与传统信用卡的区别在哪?

成本结构

BNPL的核心卖点在于短期免息——主流平台对按时还款用户提供零利息方案,但逾期将面临固定金额的滞纳金(通常7-10美元)。

信用卡则采用完全不同的定价模式,对未偿还余额收取15%-25%的年化利率,这种复利结构容易导致债务滚雪球,使消费者陷入长期还款困境。

准入门槛

BNPL的审批流程通常只需基础身份验证,90%的申请可在很短时间内获批,为信用历史薄弱群体打开大门。

传统信用卡则依赖FICO评分系统,要求完整的收入证明和信用历史,将约4500万"信用隐形人"排除在外。

这种差异使BNPL成为金融包容性的推动者,但也引发对过度授信的担忧。

还款机制

BNPL通常采用刚性分期模式,1000美元消费必须拆分为4笔250美元的固定支付,期限通常不超过6个月。

信用卡则提供弹性框架,1000美元账单最低还款额可能仅150美元,剩余部分滚入下月,但产生利息。

消费心理

BNPL通过"小额无痛"设计重塑购买决策——将750美元笔记本电脑转化为"四期187.5美元",大幅降低支付痛感,刺激即时消费。

信用卡则通过循环信用额度培养持续借贷习惯,消费者容易陷入"最低还款陷阱"。

(来源:Freepik)

您是否正滑入“先买后付”债务陷阱而不自知?

当消费者用"先买后付"支付杂货账单时,这一行为已从消费习惯转变为经济预警。

数据显示,2024年,美国有15%的成年人使用BNPL,高于2023年的14%。更令人不安的是,约34%至41%的“先买后付”用户表示,他们在过去一年中曾出现逾期付款的情况,其中Z世代用户的逾期付款率更高,达到51%,这引发了人们对消费者债务和违约问题的严重担忧。

当一款1,200美元的手机变成"4期免息,每期300美元",或一套1,500美元的笔记本电脑拆分为"6期250美元",商品总价带来的支付痛感被大幅稀释。

更危险的是多平台分期叠加,您可能在A平台分期购买电子产品、B平台购买服饰、C平台购买家居用品,每笔月供看似合理,但总和可能超过月收入30%,触及债务安全红线。

"免息"也常附带严苛条件,部分平台要求"必须按时还清所有分期"才能享受免息,否则将追溯收取利息。有些仅首笔分期免息,后续高额收费。

还有隐蔽的账户管理费、提前还款手续费等附加成本。虽然部分BNPL尚未接入征信系统,但逾期记录会被平台共享,限制您使用其他服务。而接入信用的服务则会直接损害您的信用评分,影响未来房贷、车贷申请。

尤其刚步入职场的年轻人尤其脆弱——稳定收入与强烈消费意愿的矛盾,加上BNPL低门槛诱惑,使他们在缺乏财务规划能力的情况下深陷债务泥潭,往往等到债务失控才意识到问题严重性。

如何避免陷入“先买后付”债务陷阱?

- 明确使用边界

将BNPL仅作为必要消费的工具——例如替换故障的核心家电或购买职业必需设备,而非用于可延迟的娱乐消费或奢侈品。

每次使用前,在记账软件中记录完整金额,而非仅关注月供。研究表明,当消费者以总价而非分期金额做决策时,非必要支出可减少35%。

- 阅读借贷条款

在确认购买前,请花两分钟核查这几项关键内容,免息的实际期限(部分平台仅首期免息)、逾期费率(通常0.05%-0.1%/日)、以及是否影响信用记录。

需要警惕条款描述模糊不清。

优先选择由银行或持牌金融机构运营的BNPL服务,这类产品受严格监管,隐性费用发生率较低。

- 做好债务管理

详细记录每笔BNPL分期的金额、还款日期、月供金额,确保按时还款。同时预留一定的应急资金,避免因突发情况导致债务逾期。

结语

"先买后付"的浪潮正重塑美国消费图景,它不仅是支付方式的革新,更是消费文化和债务结构的重大转变。当数百万家庭通过分期支付缓解当下压力时,这一模式正悄然改变着社区商业生态、区域消费数据乃至国家债务构成。

我们必须承认BNPL带来的真实价值,其为信用记录薄弱者打开大门,为突发需求提供缓冲,为年轻家庭创造财务弹性。

但真正的成熟消费观,始于理解便利与责任的平衡。在享受数字支付革命的同时,保持对个人财务边界的清醒认知,才能让科技真正服务于生活,而非让生活服务于债务。