3月4日のPalantir Technologies Inc 値動きは3.28%上昇:値動きの背後にある要因

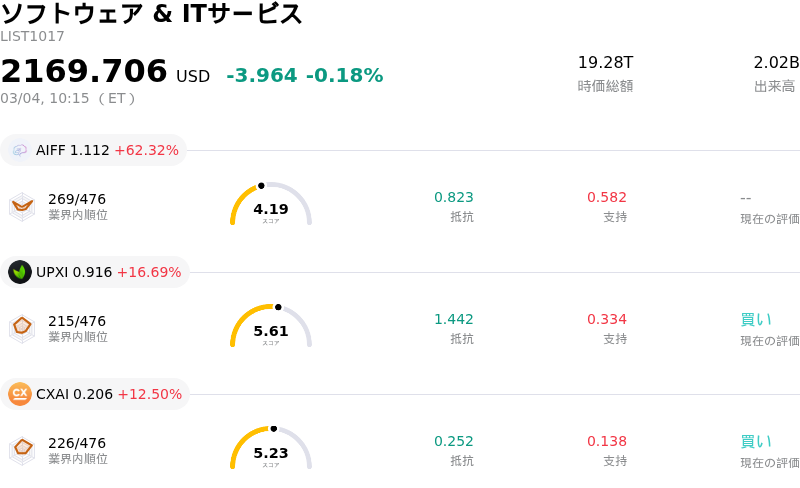

Palantir Technologies Inc (PLTR) の値動きは3.28%上昇しました。ソフトウェア & ITサービス業界は0.18%下落しています。この企業は業界平均を上回りました。 業界の上昇率上位3銘柄:Firefly Neuroscience Inc (AIFF) 上昇 62.32% Upexi Inc (UPXI) 上昇 16.69% CXApp Inc (CXAI) 上昇 12.50%

Palantir Technologies (PLTR) は、好調な決算、アナリストのポジティブな見方、そして地政学的要因の強まりが重なり、日中のボラティリティを伴いつつも株価は上昇基調を辿った。同社が発表した2025年第4四半期決算は極めて好調で、売上高は前年同期比70%増と、従来のガイダンスを上回った。主要な成長要因である米国の民間部門の売上高は2025年第4四半期に前年同期比137%急増し、2026年度の売上高見通しについては、以前のアナリスト予想を大幅に上回る71.8億ドルから72.0億ドルのレンジを提示した。この堅調な財務実績と力強い先行見通しが投資家の信頼を喚起し、株価の上昇に寄与した。

アナリストによる格上げや目標株価の引き上げも、Palantirの見通しをさらに好転させている。Rosenblatt、UBS、みずほを含む複数の金融機関が、2026年2月下旬から3月初旬にかけて、同社株の格付けを「買い」または「アウトパフォーム」とし、目標株価を引き上げた。これは同社の将来的な成長軌道に対する確信が強まったことを反映している。PLTRのアナリストによるコンセンサス格付けは現在「買い」となっており、目標株価の中央値は大幅な上昇余地を示唆している。アナリストらは、民間および政府部門の両方で人工知能プラットフォーム(AIP)への需要が加速していることや、ソフトウェア市場における同社の独自の地位を指摘している。

地政学的な動向、特に中東における緊張の高まりも、本日の値動きにおいて重要な役割を果たした。Palantirは米国政府および国防部門に対するAIソフトウェアの重要な供給元として認知されており、政府との契約が売上高の大部分を占めている。投資家は、Palantirを国防・インテリジェンス支出増加の直接的な受益者であり、世界情勢の不安定化の中で防衛関連のAI企業へのシフトが進む中での有力候補と見なしている。米国国防総省がPalantirへの依存度を高めているとの報道や、国土安全保障省などとの新たな複数年契約は、国家安全保障のAIシステムにおける同社の確立された役割を裏付けている。さらに、トランプ政権が「サプライチェーンのリスク」を理由にAIスタートアップのAnthropicを政府利用から段階的に排除すると報じられたことで、国家安全保障関連のAI業務がPalantirに集約される可能性があるとの見方も浮上している。

ソーシャルメディア上でも、Palantirの好調な第4四半期決算が話題となっており、最近の株価の押し目を絶好の買い機会と捉える議論が活発化している。そこでは持続的なキャッシュフローの創出とマージンの拡大が強調されている。こうしたポジティブな市場心理に、強力な財務的・戦略的な追い風が加わったことが、株価の上昇に寄与した。

技術的に見ると、Palantir Technologies Inc (PLTR) はMACD(12,26,9)の数値が[-7.77]で、中立のシグナルを示しています。RSIは52.97で中立の状態、Williams%Rは-1.32で売られ過ぎの状態を示しています。ご注意ください。

メディア報道に関して、Palantir Technologies Inc (PLTR) はメディア注目度スコア26.11を示しており、メディア注目度は低いレベルです。センチメントは中立です。

Palantir Technologies Inc (PLTR) はソフトウェア & ITサービス業界に属しています。最新の年間売上高は4.48Bで、業界内で71位です。純利益は1.63Bで、業界内では31位です。会社概要

過去1か月で複数のアナリストが同社をBUYと評価しました。目標株価の平均は187.59、最高は260.00、最低は70.00です。

企業固有のリスク:

- 2026年2月20日から3月3日の間に、アレックス・カープCEOとピーター・ティール取締役による4億ドル超の売却を含む大規模なインサイダー売りが行われたことは、同社の将来の業績に対する内部的な懸念を示唆している。

- データ主権や米国によるデータアクセスの懸念を理由とした政府による導入拒否を報じたスイスの雑誌に対する法的措置と、欧州でのプライバシー監視の強化は、重大なレピュテーションの毀損を招き、将来の国際的な政府契約の獲得にリスクを及ぼす。

- 最近の裁判判決は、元従業員による守秘義務違反の可能性を認めつつも、新天地での業務継続を禁じるには至らなかった。これは、競業避止義務の履行や知的財産の効果的な保護における同社の能力の限界を浮き彫りにしている。

- テクニカル指標における「デッドクロス」の確定と市場心理の「地殻変動」は、短中期的な弱気の見通しを示唆しており、さらなる株価下落の可能性を暗示している。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。