エヌビディアの決算発表が近づく:投資家が最も注目すべき点は何か?

AIポッドキャスト

NVIDIAの2027年度第1四半期決算発表では、売上高が予想を上回る800億ドルに達する見込みで、特にメラノックス部門が「第二の成長エンジン」としてデータセンター売上高の再加速を牽引すると期待される。しかし、メモリ(HBM)や先端プロセスにおける供給ボトルネックが供給能力拡大を制約しており、Blackwellプラットフォームの量産進捗が収益の確実性を左右する。粗利益率の低下は、生産能力の制約や価格圧力の兆候と解釈される可能性がある。一方、対中輸出規制は構造的な収益浸食を招き、中国市場でのシェア低下と国内代替品への移行を加速させている。ウォール街は依然として「買い」推奨を維持し、現在のバリュエーションは成長見通しに照らして妥当であるとの見方を示しているが、AIインフラサイクルの限界的減速の臨界点が最大の懸念事項である。

TradingKey - 米東部時間5月20日の取引終了後、NVIDIA( NVDA.US)は2027年度第1四半期の決算を発表する。市場予想では、売上高は約789億ドル(前年同期比約79%増)、調整後1株当たり利益は約1.77ドルとなっている。

シティは、B300チップの量産が想定を上回るペースで進んでいることを主因に、売上高がコンセンサス予想を上回る800億ドルに達すると予測している。モルガン・スタンレーは予想を約30億ドル上回ると見ており、バンク・オブ・アメリカのアナリスト、ヴィヴェック・アリヤ氏は、今四半期のNVIDIAの売上高がセルサイドのコンセンサスを2〜4%、金額にして約20億〜40億ドル上回ると予想している。

市場では「NVIDIAは常に予想を上回る」という期待がコンセンサスとなっており、今回の決算における最大の焦点は、もはや予想を上回るかどうかではなく、その上振れ幅と主要指標の構造的な健全性にある。今回の決算発表では、以下の5つの視点が重要な注目点となる。

データセンター売上高は「再加速」への期待に応えられるか?

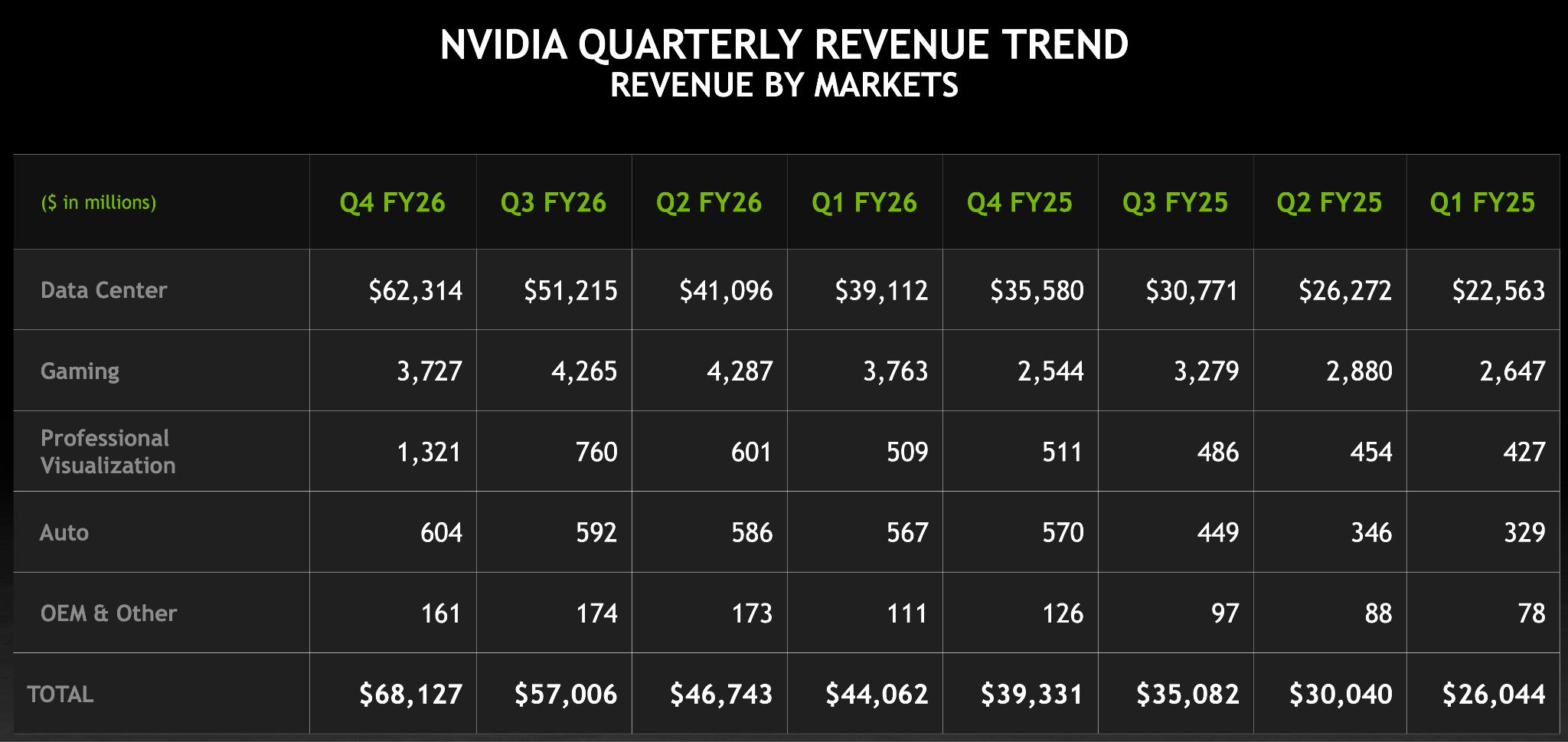

機関投資家は一般に、データセンター部門の売上高が730億〜740億ドルとなり、前年同期比で約88%の成長率を記録すると予想している。特にネットワーク部門の成長が目覚ましく、市場はコンピューティング部門の売上高を同70.8%増の約609億5000万ドルと見込む一方、ネットワーク部門は同272.7%増の約127億5000万ドルに達すると予測されており、GPUハードウェア自体の成長を大幅に上回る勢いだ。

AI学習クラスターがハイパースケール分散アーキテクチャへと進化する中、コンピューティングシステム内におけるインターコネクトの重要性は高まり続けている。その結果、NVIDIAのネットワークソリューション部門であるメラノックスは、同社の「第二の成長エンジン」となりつつある。

市場の注目は、主要ハイパースケーラー4社(AWS、Microsoft Azure、Google Cloud、Meta)の年間設備投資の合計額が約6300億ドルに達したという事実に集まっている。NVIDIAのデータセンター売上高の成長が、これら顧客企業の設備投資(CapEx)の伸びを継続的に上回れるかどうかは、同社の市場シェア拡大が続いているかを検証する上で重要な指標となる。

サプライチェーンのボトルネックが、引き続き供給力の拡大を制約している。

最近のDellとの共同登壇において、ジェンスン・ファン氏は、現在の主な供給ボトルネックはメモリ(HBM)であり、次いで先端プロセスの生産能力であると指摘した。Nvidiaは2〜3年先を見据えてサプライチェーンを計画しているものの、世界的な生産能力は、短期的にはAI需要の急激な拡大に追いつくのが依然として困難な状況にある。

この需給の構造的な不均衡がいつ緩和されるかという時期が、収益の上限を突破できる余地を直接的に左右することになるだろう。

供給体制を効果的に改善できるかどうかも、今回の決算発表における主要な注目点の一つとなるだろう。

BlackwellプラットフォームはNVIDIAの現世代のフラッグシップ製品であり、量産の立ち上げから顧客への導入に至るまでの実際の進捗状況は、投資家が収益の確実性を評価する上での中核的な根拠となっている。

以前、TrendForceによる最新のAIサーバー業界調査によると、NVIDIAのハイエンドAIチップの出荷構成は2026年に変化する見通しだ。国際情勢の変化やサプライチェーンの調整に要する時間の影響を受け、Blackwellシリーズのシェアは61%から71%へと大幅に拡大し、市場の優位性をさらに盤石なものにすると予測されている。

市場は、Blackwell製品がより有利な市場ポジションを確立するために、実効性のある検証済み受注を確保できるかどうかを注視する必要がある。

[NVIDIA、2026年度第4四半期および通期決算を発表。出典:NVIDIA公式サイト]

粗利益率については、前四半期の実績値は75%で、第1四半期のガイダンスは71%から72%に設定されていた。市場の予測では、今回の決算発表における実際の粗利益率は73%から75%の範囲内に収まると見られている。

もし粗利益率が大幅な下振れを示した場合、市場はそれを生産能力のボトルネックや価格圧力が収益性を圧迫していると解釈する可能性がある。

対中輸出規制による構造的な収益の浸食

トランプ氏の訪中を受け、H200に対する規制緩和の兆しが以前に見られたものの、中国市場では依然として大規模な受注には至っていない。

輸出規制は、一回限りの損失から継続的な収益圧迫へと変化しつつある。前四半期、新たな輸出許可規制が施行される前にH20製品は46億ドルの売上高を記録したが、Nvidiaは在庫評価減および購入コミットメントに関連して45億ドルの費用を計上し、さらに25億ドル相当の注文が納入不能となった。

45億ドルの一回限りの費用を除けば、非GAAPベースの売上高総利益率は71.3%に達していたが、費用計上後はわずか61.0%にとどまった。Nvidiaは、輸出禁止措置により今後6カ月間で累計約150億ドルの売上損失が生じると予想している。長期的には、米国の輸出管理によって中国の顧客の間で国内の代替製品への移行が加速している。

「2026年中国AIコンピューティング・チップ市場調査レポート」によると、中国におけるNvidiaの市場シェアは、2年前のほぼ独占状態から約8%まで急落した。HuaweiのAscend 950PRの推論性能は現在、NvidiaのH20の約3倍に達しており、HuaweiのAIプロセッサ事業の売上高は2025年に75億ドルに達した。中国市場におけるこのような構造的な損失は、AIチップの世界的な競争環境を再編しつつある。

ウォール街の強気姿勢とバリュエーションの妥当性の確認

ウォール街のコンセンサスは引き続き「買い」となっている。多くの機関投資家は、NVIDIAのバリュエーションは成長見通しに照らして依然として過度に割高ではないと考えている。現在の株価は予想PERが約45倍、PEGレシオはわずか0.63倍程度にとどまっており、高成長テック株の一般的なプレミアムの基準を大きく下回っている。

市場分析によれば、NVIDIAの強大な価格決定力はまだ株価に十分に反映されておらず、現在のバリュエーションも、進行中のAI革命における同社の中核的な役割を適切に織り込めていない。

投資家にとって、今回の決算サイクルにおける最大の焦点は、NVIDIAの高いバリュエーションを支えてきたAIインフラのサイクルが、限界的な減速の臨界点に達したかどうかという点である。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。