米国株終値:ダウは史上最高値更新後に下落、フィラデルフィア半導体株指数は4%超下落;半導体・メモリ株が下落を主導、スペースXは公開価格の150ドルを割り込む

AIポッドキャスト

米イランの地政学リスク再燃とメモリー半導体の需要鈍化懸念が重なり、米主要株価指数は下落した。特に半導体関連株の下げが顕著で、モルガン・スタンレーは業界が成長のピークに接近していると分析した。個別動向では、アマゾンがAIインフラ投資に向け250億ドル規模の社債発行を計画し、マイクロソフトは外部AIモデルへの依存度低減を加速している。一方、米インフレ期待は2023年以来の高水準に上昇し、市場心理を圧迫した。SpaceXはNasdaq 100指数へ最速採用されたが、株価は公開価格を割り込んだ。

TradingKey - 米国とイランの対立再燃やサムスン電子のまちまちな決算が市場の取引心理の重荷となり、半導体・メモリー関連株の売りを誘った。米主要3株価指数はそろって下落したものの、ダウ工業株30種平均は取引序盤に史上最高値を更新した。

終値は、ダウ工業株30種平均が0.25%安の52,925.15ポイント、Nasdaq総合株価指数が1.16%安の25,818.69ポイント、S&P500種株価指数が0.45%安の7,503.85ポイントだった。

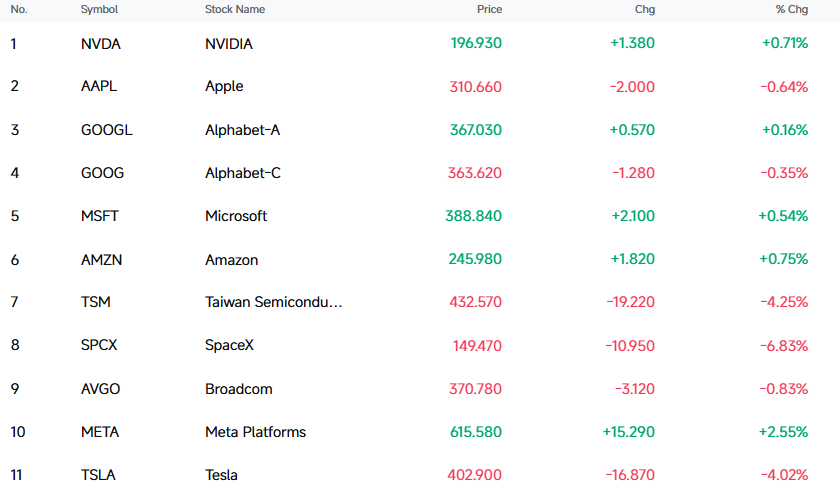

テクノロジー株のパフォーマンス

SpaceX (SPCX) は約7%下落して149.47ドルとなり、公開価格の150ドルを割り込んだ。直近の時価総額は2兆ドルを下回り、全米7位に後退した。

大型ハイテク株では、メタ・プラットフォームズ (META) が2.55%上昇、アマゾン・ドット・コム (AMZN) が0.75%上昇、エヌビディア (NVDA) が0.71%上昇、マイクロソフト (MSFT) が0.54%上昇、グーグル (GOOGL) が0.16%上昇した。一方、SpaceX (SPCX) は6.83%下落、テスラ (TSLA) は4.02%下落、ブロードコム (AVGO) は0.83%下落、アップル (AAPL) は0.64%下落した。

[出所:FutuBull]

フィラデルフィア半導体株指数(SOX)は4.65%下落し、12,300.52ポイントとなった。構成30銘柄のうち、29銘柄が下落し、上昇したのはわずか1銘柄にとどまった。

メモリー関連株が下落を主導し、ウエスタンデジタル (WDC) が7.86%安、サンディスク (SNDK) が7.26%安、マイクロン・テクノロジー (MU) が4.71%安、シーゲイト・テクノロジー (STX) が4.68%安となった。

モルガン・スタンレーは、メモリー半導体業界が「変化率のピーク」に近づいていると考えている。これは、DRAM価格の前年比上昇幅の縮小、在庫改善の平坦化、EPS修正幅の頭打ちによって裏付けられている。短期的には、ポジションの集中、ボラティリティの上昇、セクターローテーションによる圧力に直面しており、一時的に株価の重荷となる可能性がある。しかし、長期的な見通しは引き続き強気であり、2027年までに利益は35〜40%増加すると予測されている。今後の重要な検証ポイントは、ハイパースケールクラウドプロバイダーが設備投資見通しを維持できるかどうかにある。

半導体株では、インテル (INTC) が9.66%下落、アーム・ホールディングス (ARM) が6.77%下落、AMD (AMD) が6.51%下落、クアルコム (QCOM) が1.88%下落した。

中国本土企業の米国預託証券(ADR)は大部分が下落し、禾賽科技(ハサイ) (HSAI) が7.56%安、小馬智行(ポニー・エーアイ) (PONY) が6.00%安、奇富科技(チーフー・テクノロジー) (QFIN) が4.98%安、富途控股(フトゥ・ホールディングス) (FUTU) が4.22%安、小鵬汽車(シャオペン) (XPEV) が2.88%安となった。

企業ニュース

アマゾン、少なくとも250億ドルの社債発行を計画

アマゾンは大規模な新たなデットファイナンス(債権融資)を開始し、8本のトランチにわたる社債発行により少なくとも250億ドルを調達する計画である。また、年内は追加の債務発行を行わない方針を確認した。調達資金はすべて、同社のAIインフラ拡張戦略の支援に充てられる。報道によると、今回の資金調達に先立ち、アマゾンはすでに米国、欧州、およびカナダの債券市場で複数回にわたり大規模な社債発行を連続して完了させており、今年の累計融資額は1000億ドル近くに達している。この巨額調達を背景で牽引しているのは、急増する設備投資であり、同社は通年の設備投資目標を2000億ドルに引き上げた。この増額資金は主に、演算能力向けデータセンターやチップハードウェアに投資される。経営陣は市場に対し、AIを「一世一代の歴史的機会」と定義することで、高い資本消費に対する投資家の懸念を和らげ、長期的な投資ロジックを伝え続けている。

マイクロソフト、一部アプリでOpenAIおよびAnthropicから自社製AIへ切り替え

マイクロソフトは、外部モデルへの依存度を下げてコストを削減するため、AIの自立化に向けた動きを加速させている。関係者の話によると、ExcelやOutlookなどの一部のオフィスアプリケーションにおいて、AIクエリの処理にマイクロソフト自社製の「MAI」モデルの使用を開始しており、現在は週に数万件のリクエストを処理している。以前は、これらのアプリケーションはOpenAIやAnthropicのモデルに大きく依存していた。MAIが処理するクエリは依然としてAI全体のクエリのごく一部にとどまるものの、マイクロソフトが自社製モデルを中核製品に段階的に導入していることを示している。マイクロソフトAI部門の責任者であるムスタファ・スレイマン氏は以前、同社の目標はAnthropic製モデルへの支出を削減し、最終的にはゼロにすることだと述べていた。オフィスソフトにとどまらず、MAIモデルはすでにGitHub Copilotに統合されており、数カ月以内には自社製の音声文字変換モデルがTeamsなどの製品に適用される予定である。OpenAIとの優遇パートナーシップ契約が徐々に期限切れを迎える中、マイクロソフトは独自のAI能力の構築を加速させ、交渉力を強化するとともに推論コストを一段と引き下げようとしている。

Meta、新型画像生成モデル「Muse Image」をリリース

Metaは、独自開発した画像生成大規模モデル「Muse Image」を正式にローンチした。これにより、同社のマルチモーダルAI製品マトリックスにおける重要なパズルの一片が完成し、同社のAI投資が規模のマネタイズ(収益化)フェーズへと移行したことを示している。MetaのUltra Intelligence Lab(ウルトラ・インテリジェンス・ラボ)から生まれた2番目のコア製品として、このモデルは前身である大規模言語モデル「Muse Spark」を引き継ぎ、機能をテキストから画像へと拡張し、サードパーティ製画像モデルに対するこれまでの技術的依存から完全に脱却した。

SpaceX、Nasdaq 100指数に正式採用

SpaceXは東部時間7月7日、Nasdaq 100指数に正式に採用された。6月12日のNasdaq上場からこの中核的なハイテク指数への採用に至るまで、そのプロセスに要した期間は1カ月未満であり、SpaceXはNasdaq 100指数の創設以来、最速での指数採用記録を樹立した。

業界・マクロ経済ニュース

米EIA、大半の原油生産は年末までに紛争前の水準に回復と予想

米エネルギー情報局(EIA)は短期エネルギー見通し(STEO)を発表し、6月18日に米国とイランが紛争終結とホルムズ海峡の開放に関する覚書に署名したことに言及した。この合意への署名と海峡の通航量増加に伴い、EIAは今年残りの期間における世界の石油生産予測を引き上げた。現在、大半の原油生産は今年末までに紛争前の平均水準近くまで回復し、閉鎖されていた原油生産の大部分は2027年第1四半期に再開されると予想している。

イランが商船にミサイル攻撃、米国は報復攻撃を実施する可能性

報道によると、イラン軍は月曜日の夜、ホルムズ海峡を通過中の商船に向けて少なくとも2発のミサイルを発射した。報告された攻撃は、同海峡での攻撃を停止するという米国とイランの間の1週間の合意が失効した直後に発生した。イランによる攻撃再開は、3週間足らず前に署名された覚書を破棄する恐れがある。米国がイランの標的に対して報復攻撃を実施する可能性は極めて高い。この緊張の高まりは、米イラン戦争の終結を目指す協議を複雑にする可能性がある。

米国、イランに対する石油制裁を再発動

報道によると、米政府高官は、ホルムズ海峡におけるイランの行動は完全に容認できず、米国は対抗措置をとると述べた。しかし、米国の交渉担当者は依然として最終合意に向けて誠意を持って前進している。一方、米財務省外国資産管理局(OFAC)によると、米国はイラン産石油の販売を認可する一般ライセンスを取り消し、段階的な縮小取引は東部時間7月17日深夜まで継続することが認められている。

6月の米1年先インフレ期待は3.7%近くに上昇、2023年以来の高水準

ニューヨーク連邦準備銀行の最新の調査結果によると、6月の米国の1年先インフレ期待は3.67%に達し、前回値の3.46%から上昇して2023年9月以来の高水準を記録した。6月の3年先インフレ期待は3.3%と、2022年以来の高水準となった。6月の1年先所得伸び率期待は2.8%に上昇し、2025年3月以来の高水準となった。6月の米国株価動向に対する1年先期待は、2021年4月以来の高水準に達した。消費者は今後1年間でガソリン価格が1.5%上昇すると予想しており、食料品価格は5%、医療費は9.4%、大学教育費は5.7%、家賃は8.3%のそれぞれ上昇が見込まれている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。