エヌビディア第1四半期売上高は85%急増、データセンター部門が90%を占める、驚異的な決算も株価のボラティリティを止められず

AIポッドキャスト

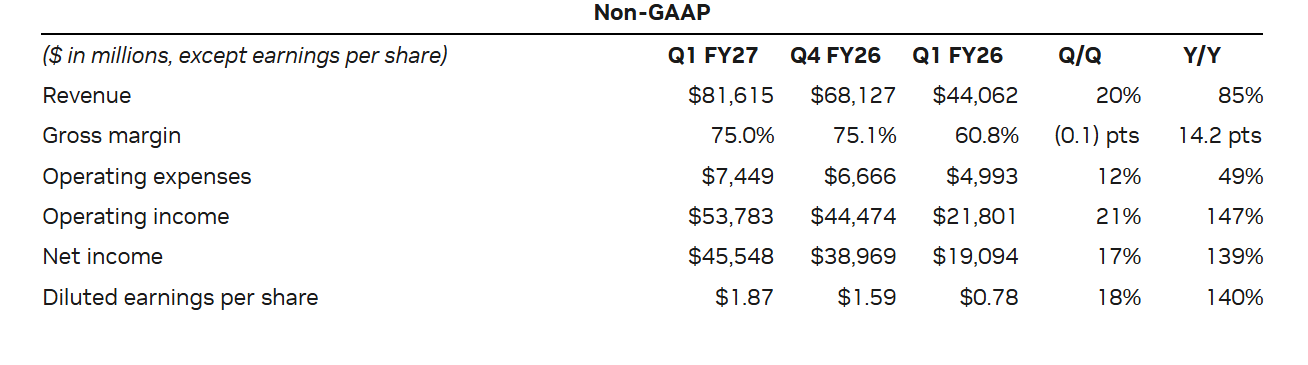

NVIDIAは2027年度第1四半期決算で、AI需要を背景に売上高816.2億ドル(前年比85%増)、調整後EPS 1.87ドル(前年比140%増)と、いずれも過去最高を更新した。データセンター部門は売上高の90%以上を占め、92%増の752億ドルに達した。第2四半期の売上高見通し中央値は910億ドルで、市場予想を上回ったものの、中国市場からの収益は含まれていない。株価は決算発表後、一時上昇後急落し、1.28%安で引けた。同社は800億ドルの自社株買い枠追加と配当を24倍に引き上げ、財務報告体制を「データセンター」と「エッジコンピューティング」の2プラットフォームに統合すると発表した。

TradingKey — 世界のAI産業チェーンにおける絶対的なリーダーであるNVIDIA( NVDA)は、ウォール街の一般的な予測を予定通り上回る四半期決算を発表した。

米東部時間5月20日(水)の取引終了後、NVIDIAは2026年4月26日を末日とする2027年度第1四半期決算を開示した。総売上高は前年同期比85%増の816億2000万ドルに達し、アナリスト予想を約3.1%上回った。中核となるデータセンター部門の売上高は752億ドルに達し、同社の収益の90%以上を占めた。総売上高とともに、これらは単一四半期としての過去最高記録を更新し、AIコンピューティング需要が引き続き成長の主要エンジンであることを改めて裏付けた。

利益面も同様に好調で、非GAAPベースの調整後1株当たり利益(EPS)は前年同期比140%増の1.87ドルとなった。これは前四半期比での成長の著しい加速を示しており、アナリスト予想を約6.3%上回った。同ベースでの当四半期の売上高総利益率は75.0%で、前四半期に記録した18カ月ぶりの高水準をわずかに下回ったものの、市場予想の74.5%を依然として上回った。

次の第2四半期について、NVIDIAは売上高の見通し(ガイダンス)の中央値を910億ドルと提示した。これは再び単一四半期としての最高記録を更新し、アナリストの平均予想を上回ったが、市場で最も楽観的な予測であった960億ドルには届かなかった。

同社は、このガイダンスには中国市場からのデータセンター・コンピューティング収益が含まれていないことを特に強調した。これは、現在の業績期待が主に海外市場によって支えられていることを意味すると同時に、将来的な中国市場からの成長の可能性に関する憶測の余地も残している。

決算発表を受けて、NVIDIAの株価は時間外取引で激しい値動きを見せ、一時は1%以上上昇したものの、その後3%超急落し、最終的には1.28%安で引けた。

実際、「予想を上回りながらも株価が下落する」というこの状況はNVIDIAにとって初めてではない。過去5回の決算発表直後の取引初日を振り返ると、同社の株価は4回下落している。

データセンター売上高は92%急増した。

第1四半期のNVIDIAのデータセンター部門売上高は752億ドルに達し、前年同期比で92%急増した。これは前年同期に記録した391億1000万ドルのほぼ2倍にあたり、ウォール街のアナリスト予想であった734億7000万ドルを約2.3%上回り、前四半期の過去最高記録も21%更新した。

このセグメントは現在、総売上高の実に92%を占めており、NVIDIAがAIデータセンター向けの設備投資に高度に依存する体質になったことを示唆している。

これらの数字は、世界的なAIインフラ投資が引き続き過熱していることを明確に示している。クラウドサービスプロバイダーやエンタープライズ顧客からのAI学習および推論への需要が、NVIDIAのハイエンドGPU、ネットワーキング製品、および包括的なデータセンター・ソリューションの販売を引き続き牽引している。AI設備投資サイクルが大幅に冷え込まない限り、NVIDIAの基幹収益の底堅さは維持されるだろう。

しかし、収益構造の過度な集中は、潜在的なリスクも孕んでいる。単一の事業部門が売上の90%以上を占める場合、投資家はわずかな変化に対しても極めて敏感になる。たとえ752億ドルの売上高が予想を上回ったとしても、成長が市場のこれまでの楽観的な予測に届かなければ、「織り込み済み」の利益確定売りにより株価が変動する可能性がある。

事業セグメント別では、従来の報告枠組みに基づくと、データセンター・コンピューティングの売上高は前年同期比77%増の604億ドルとなった。これは過去最高ではあるものの、アナリスト予想の611億ドルをわずかに下回った。一方、データセンター・ネットワーキングは極めて好調で、売上高は前年同期比199%増の148億ドルと急増し、こちらも過去最高を更新した。

NVIDIAの最高財務責任者(CFO)であるコレット・ケレス氏は、第1四半期の同部門の売上の半分をハイパースケール・データセンター顧客が占め、残りはAIクラウド、産業、エンタープライズ、およびソブリン顧客などの多様なチャネルによるものであることを明らかにした。

同氏は、AIファクトリーの建設が加速しており、チップメーカーのインフラとしての価値が高まり続けていると指摘した。年初以来、H100のレンタル価格は20%上昇し、A100のクラウドサービス価格も15%近く上昇している。多くの顧客は、GPUの残存耐用年数以上の価値を引き出すことで収益を上げている。

さらにケレス氏は、新たに投入したVera CPUが、NVIDIAにとって2000億ドル規模の新たな市場を切り拓くと期待されていることを公表した。現在、すべての主要なハイパースケーラーおよびシステムメーカーが同プロセッサの導入に向けて協力しており、今年のCPU売上合計は200億ドルに達する見通しだ。

地政学的制約下における業績見通し

NVIDIAの2027年度第2四半期の見通しでは、売上高の中央値を910億ドル(±2%)と予測しており、これは891億8000万ドルから928億2000万ドルの範囲に相当する。この水準は、アナリストの平均予想である870億ドルを上回るものの、市場で最も強気な予測である960億ドルにはまだ達していない。

非GAAPベースの売上高総利益率は、75.0%(±50ベーシスポイント)と予想されており、74.5%から75.5%の範囲となる。

注目すべきは、このガイダンスに中国市場からのデータセンター・コンピューティング収益が含まれていないことであり、これにより第2四半期の見通しは一段と堅調なものとなっている。

NVIDIAがガイダンスから中国での収益を明示的に除外したことは、一面では不確実性に対する保守的な対応である。輸出規制の継続、製品コンプライアンス要件、地政学的リスクを背景に、中国のデータセンター収益を除外することは、予想を下回るリスクを効果的に軽減する。その一方で、これは海外需要の強さを浮き彫りにしている。中国からの寄与がなくとも、NVIDIAは市場予想を大幅に上回る収益達成に自信を持っており、将来的に中国関連事業にわずかでも改善が見られれば、同社の業績はさらなる上振れを期待できる。

しかし、中国市場は依然としてNVIDIAが無視できない重要な焦点である。NVIDIAのジェンスン・フアン最高経営責任者(CEO)はインタビューで、中国の需要は膨大であるものの、同社は実質的にこの市場を現地の競合他社に譲り渡していることを認めた。

同氏は、ファーウェイ(Huawei)が昨年、過去最高の業績を達成したことに触れ、現地のチップ・エコシステムが急速に発展する中で、来年もその力強い勢いが続く可能性が高いと指摘した。この状況は、輸出規制によるNVIDIAの中国市場からの撤退と直接的に関係している。

歴史的に見れば、中国市場はNVIDIAのデータセンター収益の少なくとも5分の1を占めていた。しかし、トランプ政権が中国やその他の地域へのチップ輸出にライセンスを義務付けて以来、同社はこの中核市場から事実上排除されている。

それでもフアン氏は、NVIDIAが中国を諦めたわけではなく、外部環境が改善すれば復帰することに意欲的であることを示唆した。同氏は、NVIDIAが30年間にわたり現地市場を耕し、中国に多数の顧客やパートナーを抱えていることを強調し、同地域に貢献する意思が極めて強いことを示した。

特筆すべき点として、ジェンスン・フアン氏は先週、トランプ大統領の中国サミットに急遽出席したが、この会合ではNVIDIAのH200チップに中国市場向けのライセンスが付与されるかどうかは明らかにならなかった。

株主還元の拡充

NVIDIAの取締役会はこのほど、800億ドルの自社株買い枠の追加を承認すると同時に、四半期配当を1株あたり0.01ドルから0.25ドルへと24倍に引き上げた。新たな配当は2026年6月4日時点の株主名簿に記載された株主に対し、6月26日に支払われる。

2027会計年度第1四半期、NVIDIAは自社株買いと配当を通じて過去最高となる200億ドルを株主に還元した。同四半期末時点で、既存のプログラムに基づく自社株買いの残枠は385億ドルとなっている。

800億ドルの新たな自社株買いと大幅な増配は、NVIDIAの株主還元策を他の大手ハイテク企業と足並みを揃えさせるだけでなく、市場分析によれば、現金還元の拡充を求める投資家の期待に応え、新規投資家を呼び込む一助となる。

CFRAリサーチのシニア・バイス・プレジデント、アンジェロ・ジーノ氏はインタビューで、同社の成長率が今後次第に落ち着くにつれ、株主還元の強化はNVIDIAの主要な戦略方針になるとの見解を示した。特に外部投資の縮小によってより多くの資本を株主に還元できるようになることは、既存投資家にとって引き続き大きな魅力だとしている。

エヌビディア、財務報告体制を変更

さらに、NVIDIAは新たな財務報告フレームワークに移行することを発表した。これは、現在および将来の成長ドライバーにより正確に整合させ、投資家が同社のビジネスレイアウトをより明確に理解できるようにすることを目的としている。今回の調整により、従来のマルチセグメント分類モデルは「データセンター」と「エッジコンピューティング」の2つのコア市場プラットフォームに統合される。

新しいフレームワークの下で、データセンター・プラットフォームは「ハイパースケール」と「ACIE」の2つのサブセグメントに分割される。ハイパースケール市場は、パブリッククラウド・サービスプロバイダーや世界的な大手コンシューマー・インターネット企業からの収益をカバーする。一方、ACIE市場はAIクラウド、産業用、および企業向けアプリケーションのシナリオに焦点を当てており、世界中の様々な産業におけるAIデータセンターや「AIファクトリー」の構築におけるNVIDIAの成長ポテンシャルを浮き彫りにしている。

エッジコンピューティング・プラットフォームは、エージェンティックAI(Agentic AI)やフィジカルAI(Physical AI)をサポートする様々な端末データ処理デバイスをカバーしており、具体的にはパーソナルコンピュータ、ゲームコンソール、ワークステーション、AI-RAN基地局、ロボティクス、車載システムなどが含まれる。

このようなフレームワークの調整は、決算発表の初期段階で短期的なトレーディング・ノイズを引き起こすことが多い。クオンツ・ファンドやオプション資本、超高頻度取引業者から厳しく監視されているNVIDIAのような企業の場合、時間外取引では通常、まずヘッドラインの数字に反応し、その後に電話会議やレポートの詳細に基づいて価格の再形成が行われる。これが、今回の決算発表後にNVIDIAの株価が時間外取引で大幅なボラティリティを見せた理由の一つである。

しかし、長期投資家にとって、報告フレームワークの調整自体は企業のファンダメンタルズを変化させるものではなく、単に短期的な財務モデルの比較可能性に影響を与えるに過ぎない。アナリストは、事業区分の分類や過去データとの互換性を再評価するとともに、新しいフレームワークの下でどの指標がNVIDIAの核心的な成長の勢いをより適切に反映しているかを見極める必要があるだろう。

ジェンスン・ファン氏は決算電話会議の中で、今回の調整の目的は投資家が同社のビジネスをより良く理解できるようにすることだと説明し、「皆さんに当社のビジネスをより深く理解していただきたいと考えている。AIは非常に多岐にわたり、コンピューティングもまた多様であるからだ」と述べた。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。