英伟达Q1营收暴增85%,数据中心业务占九成,业绩爆表却难挡股价震荡

AI播客

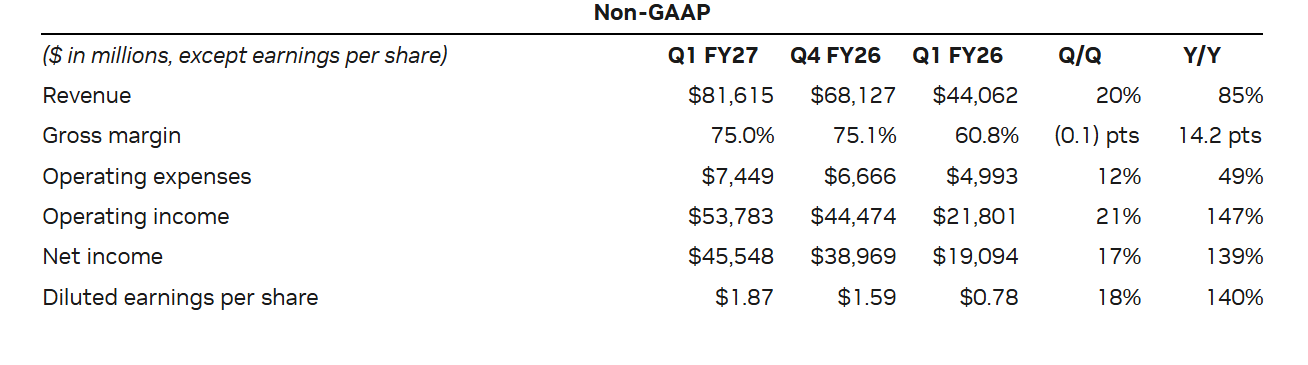

英伟达2027财年第一季度业绩强劲,总营收816.2亿美元,同比增长85%,核心数据中心业务营收752亿美元,同比增长92%。非GAAP每股收益1.87美元,毛利率75.0%。公司预计第二财季营收910亿美元,高于分析师预期,但不含中国市场数据。财报发布后股价盘后震荡。公司宣布追加800亿美元股票回购授权,并将季度股息上调至0.25美元。此外,英伟达将调整财报披露框架,整合为数据中心和边缘计算两大平台。

TradingKey - 作为全球AI产业链的绝对龙头,英伟达(NVDA)如期交出了一份超越华尔街普遍预期的季度成绩单。

美东时间5月20日周三盘后,英伟达披露了截至2026年4月26日的2027财年第一季度业绩。公司总营收同比增长85%至816.2亿美元,超出分析师预期近3.1%;核心的数据中心业务营收达到752亿美元,贡献了公司九成以上的收入,和总营收一同刷新单季最高纪录,进一步坐实AI算力需求仍是其增长的核心引擎。

盈利端同样表现强劲,非GAAP口径下调整后每股收益(EPS)同比大增140%至1.87美元,环比增速明显加快,超出分析师预期约6.3%;同口径下当季毛利率为75.0%,虽略逊于上一季创下的一年半新高,但仍高于市场预期的74.5%。

财报发布后,英伟达股价在盘后交易中经历了剧烈波动,一度涨超1%后跳水至跌超3%,最终收跌1.28%。

事实上,这种“业绩超预期却股价回落”的情况在英伟达并非首次,回顾过去五次财报后的首个交易日,公司股价有四次出现下跌。

数据中心营收激增92%

一季度,英伟达数据中心业务营收达752亿美元,同比飙升92%,不仅较去年同期的391.1亿美元近乎翻倍,还超出华尔街分析师预期的734.7亿美元约2.3%,同时较上一季度创下的历史纪录高出21%。

目前该业务营收占总营收的比重已高达92%,这意味着英伟达已成为一家高度依赖AI数据中心资本开支的企业。

这一数据清晰释放出全球AI基建投资持续升温的信号,云服务商、企业客户的AI训练与推理需求,仍在不断拉动英伟达高端GPU、网络产品及整套数据中心解决方案的销量。只要AI资本开支周期未出现明显降温,英伟达核心收入的韧性就将持续得到支撑。

不过,营收结构过度集中也暗藏隐忧。当单一业务占比突破九成,投资者对其任何边际变化都会极度敏感。即便752亿美元的营收超出预期,只要增速未达市场此前的乐观预判,股价仍可能因“利好兑现”出现波动。

从细分业务来看,按过往财报框架统计,数据中心计算业务营收同比增长77%至604亿美元,虽创下纪录但略低于分析师预期的611亿美元;数据中心网络业务则表现亮眼,营收同比暴涨199%至148亿美元,同样刷新历史峰值。

英伟达首席财务官Colette Kress透露,一季度超大规模数据中心客户贡献了该部门一半的收入,剩余份额则来自AI云、工业、企业及主权客户等多元渠道。

她提到,当前AI工厂建设正在加速推进,芯片制造商的基础设施价值持续攀升,今年以来H100的租赁价格已上涨20%,A100的云服务定价也提升了近15%,不少客户正通过挖掘GPU剩余使用寿命之外的价值创造收益。

此外,Kress还披露,公司新推出的Vera中央处理器有望为英伟达打开2000亿美元的全新市场空间,目前所有头部超大规模数据中心企业及系统制造商都在与其合作推进该处理器的部署,预计今年CPU业务总收入将达到200亿美元。

地缘约束下的业绩指引

英伟达对2027财年第二季度的业绩展望显示,营收中值预计为910亿美元,上下浮动2%,对应区间为891.8亿至928.2亿美元,这一水平不仅高于分析师给出的870亿美元预期均值,却尚未触及市场最乐观的960亿美元预期。

非GAAP口径下的毛利率预计维持在75.0%,上下浮动50个基点,即74.5%至75.5%区间。

值得关注的是,这份业绩指引并未计入来自中国市场的数据中心计算业务营收,也正因如此,二季度的预期表现显得更为扎实稳健。

英伟达明确将中国市场营收排除在指引之外,一方面是出于对不确定性的保守应对,在出口管制、产品合规要求及地缘政治风险持续存在的背景下,不将中国数据中心业务收入纳入预期,能有效降低业绩不达预期的风险;另一方面也反衬出海外市场需求的强劲——即便剥离中国市场的贡献,英伟达仍有信心实现显著高于市场预期的营收,而若未来中国市场相关业务出现边际改善,公司业绩还有望获得额外的上行空间。

不过,中国市场始终是英伟达无法忽视的关键焦点。在接受采访时,英伟达CEO黄仁勋坦言,中国市场需求规模庞大,但当前英伟达已基本将这块市场拱手让给了本土企业。

他提到,华为去年业绩创下纪录,未来一年也可能延续强劲表现,其本土芯片生态系统正快速发展,而这一局面的形成,与英伟达因出口限制退出中国市场直接相关。

要知道,中国市场曾贡献英伟达数据中心业务至少五分之一的收入,但自特朗普政府要求英伟达向中国等地区出口芯片需获许可后,该公司实际上已被排除在这一核心市场之外。

尽管如此,黄仁勋也暗示,英伟达并未放弃中国市场,一旦外部环境好转,公司仍渴望回归。他强调,英伟达在中国拥有众多客户与合作伙伴,且已深耕当地市场30年,非常乐意为中国市场提供服务。

值得一提的是,黄仁勋上周曾临时参与特朗普总统的中国峰会,但此次会面并未明确英伟达的H200芯片是否能获得进入中国市场的许可。

提升股东回报

英伟达董事会最新批准追加800亿美元股票回购授权,并同步将季度现金股息由每股0.01美元大幅上调至0.25美元,增幅达24倍,新增股息将于2026年6月26日向6月4日登记在册的股东派发。

在刚刚结束的2027财年第一季度,英伟达已通过回购与股息向股东返还了约200亿美元的创纪录资金,截至季末,原有回购计划仍剩余385亿美元额度可用。

此次新增的800亿美元回购,加上股息大幅上调,不仅让英伟达与其他大型科技公司的股东回报机制更为看齐,也如市场分析所言,契合了投资者提升现金回报的期待,有望吸引新的投资者入场。

CFRA研究公司高级副总裁安杰洛·齐诺在采访时指出,随着公司未来增速逐步放缓,加大股东回报力度会成为英伟达的重要战略方向,尤其是当公司减少对外投资时,可将更多资金返还给股东,这对现有投资者而言仍是颇具吸引力的机遇。

英伟达财报架构新调整

此外,英伟达宣布将切换全新财报披露框架,旨在更精准地契合当前及未来的增长驱动力,帮助投资者更清晰地理解公司业务布局。此次调整将原有多板块分类模式,整合为数据中心与边缘计算两大核心市场平台。

在新框架下,数据中心平台将拆分为两大细分板块:超大规模市场与ACIE市场。其中,超大规模市场涵盖公有云服务商、全球头部消费互联网企业的相关营收;ACIE市场则聚焦AI云、工业级及企业级应用场景,全面展现英伟达在全球各行业AI数据中心及“AI工厂”建设中的增长潜力。

边缘计算平台则覆盖支持Agentic AI(智能体AI)与实体AI的各类终端数据处理设备,具体包含个人电脑、游戏主机、工作站、AI-RAN基站、机器人以及车载系统等。

这类框架调整往往会在财报发布初期引发短期交易噪音,尤其对于英伟达这种被量化资金、期权资金及高频交易高度关注的企业而言,盘后交易通常会先对标题数据作出反应,再结合电话会议及报告细节完成重新定价,这也是此次财报公布后英伟达股价盘后大幅震荡的原因之一。

不过对于长期投资者来说,财报框架调整本身并未改变公司基本面,只是会对短期业绩模型的可比性产生影响——分析师需要重新梳理业务线归类方式、历史数据的适配性,以及新框架下哪些指标更能反映英伟达的核心增长动能。

黄仁勋在财报电话会议中解释称,做出这一调整的初衷是让投资者更好地理解公司业务,“我们希望您能更好地了解我们的业务,人工智能非常多样化,而计算也具有多样性。”