市場の集中度がドットコム・バブルのピークを上回る時:AI強気相場の中、2026年夏に「ギアを切り替える」ことを選択する理由

AIポッドキャスト

市場はAIテーマに牽引され史上最高値圏にあるが、構造的にドットコム・バブルとは異なり、バブルではないが過熱局面にある。AI周辺サプライチェーン銘柄の上昇率はドットコム・バブル期を上回るが、中核AI資産のバリュエーションは相対的に割安である。しかし、IPO集中による流動性吸収、二次インフレ、FRB指導部交代、中間選挙といった4つの短期リスクが過小評価されている。投資戦略としては、一部利益確定によるリスク削減、AI中核資産へのエクスポージャー維持、そしてパニック売りされたアプリケーション層ソフトウェア株へのセクターローテーションが推奨される。

1. 市場概況:バブルではないが、もはや無策な買い持ち局面ではない

2026年5月、米Nasdaq総合指数は史上最高値圏で推移しており、S&P500種株価指数とNasdaq100指数も連日のように最高値を更新している。市場のナラティブ(物語)は依然としてAIテーマが主導しており、チップ、光モジュール、ストレージ、半導体製造装置といった、いわゆる「AI周辺サプライチェーン」セクターで急激な構造的上昇が見られる。投資家が強欲と恐怖の間で揺れ動く中、市場心理は高揚しており、「バブル論」と「黄金時代論」が共存している。

こうした背景の下、真剣に議論すべき投資戦略は、極端なトレンドを形成している一部の銘柄のポジションを積極的に削減する一方で、その利益の一部を過去6カ月間にパニック売りに見舞われたアプリケーション層のソフトウエア株に再配分することである。明確にしておくが、これはAIの長期的な展望に対して弱気になっているわけではなく、リスク・リワード比に基づいた戦術的なリバランスである。言い換えれば、これは「エンジンの停止」ではなく「ギアチェンジ」なのだ。

頂点で正確に売却することは現実的ではなく、またその必要もない。市場心理のピークは事後的にしか特定できず、正確なマーケットタイミングを狙おうとする試みは、本質的に市場の流動性に逆らう賭けに等しい。ポジション削減の決断を下す真のトリガーとなるべきなのは、リスク・リワード比が大幅に崩れたときである――つまり、株価がさらに30%上昇することによって得られる限界的な満足度が、30%の下落によってもたらされる限界的な苦痛を大幅に下回る場合、リスク・リワード比は悪化していると言える。

投資の基本原則に照らせば、資産やセクターの急激な上昇は、「ファンダメンタルズ要因」と「心理要因」の両方が同時に作用した結果である。ファンダメンタルズは今後1~2四半期改善し続けるかもしれないが、心理には固有のサイクルがあり、その反転が事前に通知されることはない。本稿では、主流市場が見落としている4つのトリガーポイントを分析し、具体的な対応の枠組みを提示する。

2. 上昇の集中度はドットコム・バブルのピークを超える ―― ただし構造は全く異なる

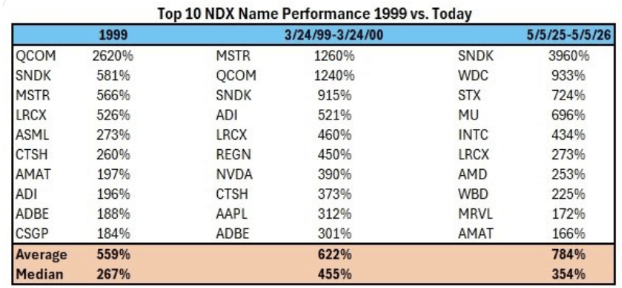

現在の市場ポジションを理解するには、まずBTIGとBloombergによる主要データに注目する必要がある。同社は、歴史的な3つの極端な期間におけるNasdaq100指数の上昇率上位10銘柄の平均騰落率を追跡した。1999年の上位10銘柄の平均騰落率は559%、ドットコム・バブルの12カ月間のピークにあたる1999年3月から2000年3月までは平均622%であった。一方、過去12カ月間における上位10銘柄の平均騰落率は784%に達しており、ドットコム・バブルのピーク時を26%上回っている。出所:BTIG、Bloomberg

この数字だけを見れば、合理的な投資家の最初の反応は「バブル」となるだろう。しかし、その後の構造的な内訳を見ると、市場が見落としている重要な事実が浮かび上がる。現在の上昇率上位10銘柄のリストには、エヌビディアやマイクロソフト、アルファベットといった認知されたAIリーダーではなく、

サンディスク(+3,960%)、ウエスタンデジタル(+933%)、シーゲイト(+724%)、マイクロン(+696%)、インテル(+434%)、ラムリサーチ(+273%)、AMD、マーベル、アプライドマテリアルズ――つまり、ストレージ、CPU、半導体製造装置関連の銘柄が名を連ねている。言い換えれば、過去1年間の市場で最も放物線を描くような上昇を見せたのはAIの中核資産ではなく、「業界サイクルの反転」と「AIコンセプトのプレミアム」という二重の論理から恩恵を受けている「AI周辺サプライチェーン」資産だったのである。この観察は、2つの極めて重要な判断を導き出す。

第一に、真のAI中核資産の現在のバリュエーションは、市場の直感ほど法外なものではないということだ。ドットコム・バブルのピーク時にPER(株価収益率)が200倍を超えていた1999年のシスコシステムズ(当時の利益に基づけば投資を回収するのに200年かかることを意味する)と比較すると、現在広く「割高」と考えられているエヌビディアの実績(TTM)PERは約42~45倍程度である。コンセンサス予想利益を用いて算出すると、予想PERはわずか24~26倍(出所:FinanceCharts、GuruFocus、Stock Analysis、2026年5月)。エヌビディアのバリュエーションは高いが、「純粋なストーリー」に基づいた割高ではない。同社の四半期純利益は、2000年のバブルピーク時におけるハイテクセクターの上位10社の利益合計をすでに上回っている。第二に、真の高リスク領域はAIリーダーではなく、「無限の資本支出」や「加速し続けるAI需要」といったナラティブによって神聖化された景気敏感株(サイクル銘柄)にあるということだ。

これこそが、今回のサイクルで警戒すべき方向性である。警戒すべきは「AIの未来」ではなく、「AIの影」なのである。ファンダメンタルズのデータから見れば、AI中核資産の収益面での裏付けは空中楼閣ではない。2026年第1四半期時点で、OpenAIの年換算経常収益(ARR)は250億ドルを超えている。

Anthropicの成長はさらに驚異的で、年換算収益は2025年末の約90億ドルから2026年5月時点では440億ドル超へと急増している。(出所:Reuters、フィナンシャル・タイムズ、TradingKey)。市場アナリストは、同社のARRが2026年末までに800億ドルから1000億ドルの範囲に達する可能性があると予測している。マイクロソフト、グーグル、メタ、アマゾンを含む「AIドナー(寄贈者)」陣営は、過去4四半期にわたり2桁の増益を維持しており、フリーキャッシュフローは繰り返し過去最高を更新している。これらは、「クリック単価」や「アイボール・エコノミー(注目経済)」といった架空の指標に基づいて構築された1999年型のバリュエーションとは異なり、具体的な法人向けサブスクリプション契約、クラウドコンピューティング、および広告収益化に支えられている。さらに、市場で過小評価されている構造的なシグナルがある。それは、

物色の広がりの拡大(ブレス・エクスパンション)である。過去12カ月間のS&P500指数を牽引した主な勢力は、確かに「マグニフィセント・セブン」に高度に集中していた。しかし、2026年第1四半期以降、中小型株や非コアAIセクターの個別株もこの上昇に参加し始めている。対照的に、1999年のドットコム時代の末期は、指数が上昇すればするほど参加企業が減るという逆の現象が特徴であった。現在の広がり(ブレス)の特徴は、1995年から1996年に近く、当時の強気相場は1995年以降もさらに4年間続いた。以上の分析に基づき、本稿の中間的な結論は以下の通りである。

現在の米国株のバリュエーションは割高だが、構造的にはバブルではない。市場は高水準にあるが、おそらくまだピークではない。しかし、「バブルではない」からといって「リスクがない」わけではない。心理の反転は往々にして一瞬で起こり、そこには合理的な理由ではなく、単に説明可能な理由さえあればよいのだ。3. 市場で深刻に過小評価されている4つの短期的なリスク

具体的な内容に入る前に、基本的な認識を確立しておく必要がある。

市場の下落に「合理的な」理由は決して必要ない。「説明可能な」理由があれば十分なのである。だからこそ、ファンダメンタルズが改善し続けていても、心理主導のプルバック(押し目)はいつでも起こり得るのだ。リスク1:ハイテク大手3社の集中IPO、流動性吸い上げ効果は深刻に過小評価されている

現在、市場において下半期に向けた最も過小評価されているリスクは、

合計評価額が4兆ドルに迫る3つのハイテク巨人 ―― OpenAI、Anthropic、SpaceX ―― が集中的なIPO(新規株式公開)を控えていることである。。SpaceX

は1兆7500億ドルもの時価総額を目標としており、資金調達額は750億ドルを超える計画だ。同社のS-1届出書は2026年4月1日、「プロジェクト・アペックス」という内部コードネームで秘密裏に提出された。ロードショーは6月8日の週に開始される予定で、目論見書は5月下旬までに公開される見通しだ(出所:Bloomberg、Reuters、CNBC、TechCrunch)。もし1兆7500億ドルの時価総額で上場すれば、SpaceXは人類史上最大のIPOとなり、2019年のサウジアラムコの記録(294億ドル)を直接塗り替え、その3倍近い規模となる。OpenAIは1兆ドルの評価額を目標とし、2026年第4四半期の上場を計画している。Anthropicは約9000億ドルの評価額を目標とし、2026年10月の上場を計画している。これら3社を合わせると、潜在的な資金調達規模は2400億ドルを超え、これは2025年の米IPO市場全体の調達総額を上回る数字である。一般的な投資家は「これらのIPO企業と、自分が保有するエヌビディアやテスラの株にどのような直接的関係があるのか」と問うかもしれない。

答えは、その関係は極めて重大であり、2つの階層に隠されているということだ。

第一の階層:資金調達源のゼロサムゲーム。 二次市場の流動性は有限である。時価総額1兆ドル規模の企業がIPOを行う際、機関投資家が新株引き受けの資金を捻出するためにとる最も一般的な選択は、すでに大幅な含み益が出ており、利益率の高いハイテク株を売却することだ。より重要なのは、プライマリー市場の初期投資家がIPO時に大規模なエグジットを狙っていることである。OpenAIの背後にいるMicrosoft、Khosla Ventures、a16z、SpaceXを支える主要な政府系ファンド、Sequoia、Founders Fund、Anthropicに出資するGoogleやAmazonなど、これらの初期株主が投資に参画した目的は、当初から唯一の大規模な現金化チャネルであるIPOを通じてエグジットすることであった。ロックアップ期間終了後、これらの初期株主は持ち株の売却を続け、二次市場でこれを受け止める資金は、最終的には個人投資家の退職金口座や機関投資家のアセットリバランシングから捻出されることになる。 この売り圧力は一過性のイベントではなく、12カ月から24カ月にわたって連鎖反応的に持続するだろう。

第二の階層は、2026年5月1日に施行されたものの、大多数の個人投資家が気づいていない極めて重要な新ルールに関連している― — Nasdaqの「ファスト・エントリー(早期採用)」新ルールである. この新ルールの下では、要件を満たす大規模なIPO銘柄は、本来必要とされる1年間の待機期間をバイパスし、上場からわずか15取引日(約3週間)でNasdaq 100指数に直接採用される。このルールの背後に隠された強制的売り圧力の規模は驚異的だ: QQQ、QLD、TQQQといった合計運用資産残高が数千億ドルに上るETFを含む、Nasdaq 100に連動するすべてのパッシブ・ファンドは、3週間以内にこれらの新規上場銘柄を強制的に買い入れなければならない。これらのポジションを確保するため、既存の構成銘柄を比例配分で売却する必要がある. これは予測ではなく、パッシブかつ定期的、そして制度的な流動性の引き揚げである。

歴史的な観点から言えば、2014年にアリババが上場し250億ドルを調達した際、Nasdaq指数はその週に3%近く下落した。今日議論しているのは当時のアリババの10倍以上の規模であり、下半期には3社の巨人が相次いでデビューする。これらの「ゾウ」たちが一斉に席を移動し始めれば、近くの「小さな動物」たちは必然的に踏みつけられることになる。これが、現段階で積極的にギアを切り替えることが真剣に検討に値する核心的な論理である。

リスク2:消費の底堅さと資産効果の両面から、二次インフレのリスクが市場で見落とされている

第二のリスクは、2026年後半にインフレが予想外に反転上昇する可能性だ。市場の主流なコンセンサスでは、インフレは2022年の過去の話だとされている。しかし、最新のデータを詳細に分析すれば、インフレ再燃の論理は極めて明白である。

JPモルガンの2026年度第1四半期決算報告において、ジェイミー・ダイモンCEOは重要な警告を発した:個人消費と中小企業の活動は引き続き堅調であり、消費の伸びは「前年同期よりも速い" . 北海ブレント原油が1バレル110ドルを超えてもなお、クレジットカードの利用額や小売支出に減速の兆しは見られない。JPモルガンの説明はこうだ: エネルギー支出は、典型的な米国消費者の予算のわずか3%にすぎない, したがって、たとえ原油価格が2倍になっても、総消費を大幅に抑制するには至らないのである。

しかし、これこそが問題の核心である。 原油価格が消費を抑制できないということは、最終需要が自動的に冷え込まないことを意味する。需要が冷え込まなければ、上昇した上流コストは企業の値上げを通じて下流の価格体系に転嫁されるしかない―輸送、製造、原材料、農産物など、あらゆる分野が影響を受けることになる。 より微細な長期的要因として「

資産効果 」。過去24カ月間でS&P 500種株価指数は50%近く急騰しており、富裕層の消費に対して非常に大きな刺激効果をもたらしている。 米国の所得上位20%が、国内の総個人消費の40%以上を占めている. 富裕層が保有資産の継続的な値上がりを実感すると、外食、旅行、高級品などの選択的消費への意欲が大幅に高まる。これらは、サービスCPIの中でも最も粘着性の高い部分である。 これらの力が組み合わさることで、コアCPIが下がりにくい「悪循環」が生み出される。ある月のCPIが市場予想の2.8%から3.3%台へ不意に跳ね上がれば、年後半の米連邦準備理事会(FRB)による利下げに対する現在の市場期待は瞬時に打ち砕かれるだろう。現在の高い市場評価を支える論理の多くは「FRBは年内にあと2回利下げする」という前提に基づいている。この前提が崩れれば、すべての割高なグロース株は一斉にバリュエーションの再評価(リプライシング)に見舞われることになる。

最初のシグナルは、早ければ2026年7月か8月に現れる可能性がある —これは予想を上回るCPIの数値や、FRB当局者のタカ派転換である可能性があり、そのどちらも投資家心理を反転させるのに十分なものだ。 リスク3:FRB指導部の交代と独立性のリスク

第三のリスクは今月発生している。

ジェローム・パウエルFRB議長の任期は2026年5月15日に正式に終了する。後任のケビン・ウォーシュ氏は4月29日に上院銀行委員会にて13対11の採決で承認され、まもなく上院本会議での採決を経て就任する予定だ. 表面上は定例の人事異動だが、これは過去40年間にわたるグローバル金融市場の最も重要な制度的基盤の一つに影響を及ぼす― 連邦準備制度の独立性 。 市場の最大の懸念は、新議長が誰であるかではなく、次期議長が政治的圧力に屈して従来のデータ重視の金融政策の枠組みから逸脱し、「政府の代弁者」になってしまうのではないかということだ。市場が一度そうした認識を持てば、短期的には経済データが悪化しなくても、米ドル、米国債、そしてすべてのリスク資産は再評価を余儀なくされる。市場はより高いリスクプレミアムを要求するようになり、それは株式バリュエーションの圧縮に直結する。市場がこのリスクを真に織り込み始めるのは、新議長の最初の政策声明、最初のFOMC(連邦公開市場委員会)、あるいは議会証言を経た6月から7月にかけてになるだろう。

リスク4:中間選挙による政策の不確実性

第四のリスクは2026年11月の中間選挙だ。市場にとって「誰が勝つかわからない」こと自体が最大のリスクである。

選挙イヤーにおいて、8月から10月は通常、市場のボラティリティが最も高まる期間である —この期間のVIX指数の歴史的平均値は、非選挙年の同時期よりも著しく高い。中間選挙リスクの特異性は、それが実質的なファンダメンタルズへのショックというよりも、むしろ 感情的な触媒, として機能することにある。その真の役割は、IPOによる流動性の枯渇、インフレの再燃、FRB指導部の交代によってすでに神経質になっている市場に対し、重要な局面で下落の「正当な」理由を提供することだ。 4. 対応の枠組み:3つの実践的な運用原則

現在はバブルではないものの、4つの短期的なリスクが潜んでいることを踏まえ、投資家はどう行動すべきか。以下の3つの実践的な原則を参考にしていただきたい:

守る、待つ、そして移る 。 第一に、利益確定は清算と同じではない。

初心者投資家が陥りやすい認知の罠は、意思決定を「全力投資」か「全売却」かの二者択一に単純化してしまうことだ。これはビュッフェで、満腹になるまで食べるか、ダイエットのために空腹のまま立ち去るかのどちらかを選ぶようなもので、どちらも最適な解決策ではない。正しいアプローチは、まず最も価値のある料理を一皿分腹に収めることだ。まだ食べたければ、いつでもテーブルに戻ることができる。運用面では、極端なトレンドを描いている銘柄がピークにあるうちに一部のポジションを積極的に削減しつつ、長期的なAIナラティブへのエクスポージャーを維持するためにコアポジションは保持することを意味する。AIのストーリーは依然として有効だが、短期的な投資効率の悪化を無視すべきではない。覚えておくべき投資の鉄則がある: 「現金が手元に入るまで、それは口座上で点滅する数字にすぎず、本当の資産ではない」 。 第二に、現在の水準で高値を追いかけることは絶対に避けるべきだ。

過去半年間に市場に参入しておらず、光モジュールが200%上昇し、チップが150%上昇し、メモリ銘柄が700%上昇するのを眺めていた投資家にとって、今最も重要なのは冷静さを保つことだ。米国株式市場において機会が不足することはないが、最も希少なのは熱狂の中で辛抱強く待つという規律である。ピーク時にわずか5%の利益のために戦い、一方で30%の下落リスクを背負うことは、リスク・リワードの観点から明らかに不利である。 十分な忍耐強さを持ち続けていれば、市場は、2026年夏から秋にかけての変動期間中に、より費用対効果の高い2度目のエントリーポイントを提供する可能性が高い 。

第三に、セクターローテーションを通じて資本が新たな機会を追求することを可能にすること。 利益確定による現金は口座に眠らせておくべきではない。市場の不変の真理は「 セクターローテーション 」にある。今日の人気セクターは明日には冷え込み、今日見過ごされている一角にはしばしば明日のサプライズが隠されている。真の長期的なアルファは、高値を追いかけるのではなく、常に安値でポジションを構築することからもたらされる。

5. 市場のパニックによって不当に売り込まれた投資先:アプリケーション層のソフトウェア株

現在、真に注目し研究する価値がある方向性は、「 SaaSpocalypse (SaaS終末論)」というマクロ的なナラティブによって直撃を受けている分野、すなわちアプリケーション層のソフトウェア株である。

データによれば、このセクターローテーションの強度は過去10年間で稀に見るものである。 ソフトウェアETF(ティッカー:IGV)は2025年9月のピークから累計で約30%下落した一方、半導体ETF(ティッカー:SMH)は約30%上昇した。両者の間に生じた60パーセントポイントもの乖離は、過去10年の米国株史上、極めて異例である 。

この極端なセンチメントの引き金となったのは、AnthropicのClaude CoworkやOpenAIのFrontier Agentといった汎用AIワークフロー製品のリリースであった。市場の直感的な反応は、AIエージェントがエンドツーエンドのワークフローを完結できる以上、従来のSaaS企業の価値提案は根本から破壊されるというものだ。しかし、この結論は半分正しく、半分は間違っている。 正しい部分 :単一機能で純粋にユーティリティのみを提供するSaaSは、確かに深刻な生存圧力に直面している。 誤っている部分 :深い顧客データ資産を持ち、企業のワークフローに深く統合され、コンプライアンスやセキュリティの堀(モート)を有する大規模なSaaSプラットフォームは、AIのエンパワーメントによって実際にはより価値が高まる。なぜなら、それらはAIエージェントと実世界の企業のビジネスデータとの間の、不可欠な仲介層として機能するからである。

以下の代表的なティッカーはロジックを説明するための例示であり、購入を推奨するものではない:

Salesforce(NYSE: CRM) — 株価は過去12カ月で約30%下落した。市場はAIがCRMソフトウェアに取って代わることを懸念しているが、2026年度第4四半期決算では売上高が前年同期比12%増を記録し、中核となるAI製品である Agentforceの年換算収益は8億ドルを突破し、前年同期比169%の成長率を記録した 。これは、同社の顧客データ資産とワークフローの統合が、AI時代における克服困難な「堀」であることを示している。

Adobe(NASDAQ: ADBE) — 予想PERは現在約12倍で、5年平均の30倍と比較すると、バリュエーションは極限まで削ぎ落とされている。市場のパニックはOpenAIのSoraやMidjourneyといった生成AIツールの台頭に起因しているが、法人顧客が大量に解約しているわけではない。将来的に大規模言語モデル(LLM)がコンピュータ操作の統合インターフェースになれば、Adobeのクリエイティブ・エンジンはより頻繁に呼び出されるようになり、手動ツールから、LLMがプロフェッショナル級でコンプライアンスを遵守したコンテンツを生成するための基盤インフラへと進化するだろう。

ServiceNow(NYSE: NOW) — PERは67倍から28倍へと圧縮され、バリュエーションは約60%低下した。しかし、プロセス自動化に対する企業の根強い需要は、AIの導入によって実際には加速している — ServiceNowの最新決算では、サブスクリプション収益が依然として前年同期比20%以上の成長を維持している ことが示されており、AIに取って代わられる兆候は見られない。

Atlassian(NASDAQ: TEAM) — 年初来で約60%下落しており、「シートベースの価格モデルはAIによって破壊される」というナラティブによって大きな打撃を受けている。しかし、 2026年4月30日に発表された2026年度第3四半期決算は、このナラティブを真っ向から否定した :総売上高は前年同期比32%増の18億ドル、クラウド売上高の成長は29%増(11.3億ドル)へと加速し、残存履行義務(RPO)は前年同期比37%増の40億ドルに達した。 売上継続率(NRR)は120%を上回り、数四半期連続で上昇している — これはSaaSの顧客の健全性を測るゴールドスタンダードであり、既存顧客が依然として支出を拡大していることを示している(出典:Atlassian Q3 FY2026 8-K, SEC)。

最も注目すべきは、個人投資家が依然としてソフトウェア株をパニック売りしている一方で、 ウォール街のセンチメントは静かに変化している 。JPモルガン、ゴールドマン・サックス、モルガン・スタンレーのリサーチ責任者たちは、2026年第1四半期の決算シーズン中に、現在のソフトウェア株の売り浴びせは過剰であると公言した。Nvidiaの創業者ジェンスン・フアン氏でさえ、「AIがソフトウェアを完全に置き換える」という主張は非論理的であると公の場で明言している。しかし、これらの見解はまだ株価に完全には反映されていない。それこそが、まさに「機会」の定義である。

核となるメッセージは: 誰もが将来の成長を既に織り込み済みの人気株を必死に追いかけているとき、真のアルファは、パニックによって不当に売られている一角に隠されていることが多い 。ただし、上記はあくまで調査目的であり、投資助言を構成するものではないことを改めて強調しておく。

6. 結論

市場の永遠の鉄則は: いかなる資産も90度の角度で直線的に上昇し続けることはできない 。このような狂乱は常にファンダメンタルズとセンチメントの共鳴の結果である。ファンダメンタルズは持続するかもしれないが、センチメントは必然的に反転する。もし、大手テック企業の資本支出(CAPEX)の伸びと収益の伸びの大幅な乖離、クレジットスプレッドの顕著な拡大、あるいは米国10年債利回りの5.5%突破などのシグナルが現れた場合、本記事の現在の評価は覆り、適切な対応は完全な防御姿勢へと移行することになる。 本記事は分析ロジックと思考プロセスを共有するためのものであり、投資助言を構成するものではない。すべての投資家は自らの資本に対して責任を負う。ここに記載された資産や見解をそのままコピーすべきではなく、最終的な意思決定権は常に投資家にある 。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。