当市场集中度超越 Dotcom 巅峰——AI 牛市背景下,为何在 2026 年夏天选择"换挡"

AI播客

美股估值偏贵但非泡沫,市场高位但大概率非顶部。AI主题下的AI外围供应链驱动上涨,而核心AI资产估值相对合理。需警惕三季度AI巨头集中IPO、消费与财富效应推升的二次通胀风险、美联储换帅及中期选举带来的政策不确定性。建议采取“守、等、转”策略,适度减仓极端热门股,保留底仓,并关注被错杀的应用层软件股。

1. 市场现状:不是泡沫,但已非无脑做多的阶段

2026 年 5 月,美股纳斯达克综合指数在历史高位附近运行,标普 500 与纳斯达克 100 连续刷新纪录。AI 主题持续主导市场叙事,芯片、光模块、存储、半导体设备等所谓"AI 外围供应链"板块出现结构性的剧烈上涨。市场情绪高涨,"泡沫论"与"黄金时代论"并存,投资者在贪婪与恐惧之间摇摆。

在这种背景下,一个值得严肃讨论的操作思路是:对部分涨幅最为极端的热门个股进行主动减仓,同时将获利资金部分转移配置于过去半年遭遇市场恐慌性抛售的应用层软件股。需要明确的是,这并非看空 AI 长期叙事,而是基于风险收益比的阶段性再平衡。换言之,这是一次"换挡",而非"熄火"。

精准卖在最高点既不现实也不必要。市场的情绪巅峰是事后才能识别的,任何试图精准择时的尝试,本质上都是与市场流动性对赌。真正应当触发减仓决策的,是部分热门标的的性价比已经发生实质性崩塌——当一只股票再上涨 30% 带来的边际满足感,显著低于回撤 30% 带来的边际痛苦时,风险收益比已经恶化。

从投资学基本原理看,任何一轮标的或板块的剧烈上涨,都是"基本面驱动"与"情绪面驱动"两个发动机共同燃烧的结果。基本面或许还能在未来一到两个季度继续向好,但情绪面有其固有的周期性——而情绪的反转,从不会提前通知任何人。本文将围绕四个被主流市场忽视的触发点展开分析,并提出具体应对框架。

2. 涨幅集中度超越 Dotcom 巅峰——但结构性质完全不同

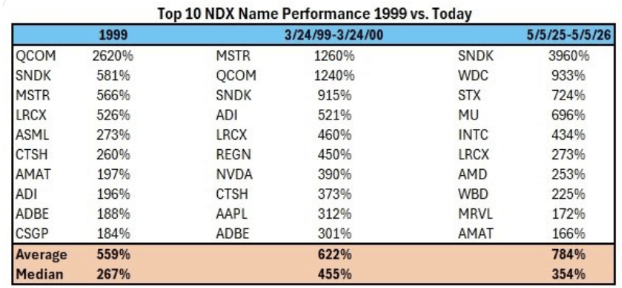

要理解当前市场的真实位置,需先看一组来自 BTIG 与 Bloomberg 的关键数据。该机构统计了纳斯达克 100 涨幅前 10 名股票在三个极端历史阶段的平均表现:1999 年全年涨幅前 10 平均上涨 559%;1999 年 3 月至 2000 年 3 月,也就是 Dotcom 泡沫顶峰那 12 个月,平均上涨 622%;而过去 12 个月,涨幅前 10 平均上涨达 784%——比 Dotcom 泡沫顶峰还高出 26%。

來源:BTIG,Bloomberg

单看这个数字,理性投资者的第一反应都是"泡沫"。但接下来的结构性拆解,却揭示了一个被市场忽视的关键事实:当前涨幅前 10 名榜单上,并不是 Nvidia、Microsoft、Alphabet 这些公认的 AI 龙头股,而是 SanDisk(+3,960%)、Western Digital(+933%)、Seagate(+724%)、Micron(+696%)、Intel(+434%)、Lam Research(+273%)、AMD、Marvell、Applied Materials 等存储、CPU 与半导体设备类股。换言之,过去一年市场中涨幅最疯狂的并非 AI 核心资产,而是 AI 的"外围供应链"——同时叠加了"行业周期反转"与"AI 概念溢价"双重逻辑的标的。

这个观察带来两个极其重要的判断:第一,真正的 AI 核心资产,当前估值并没有市场直观感受的那么离谱。 对比 1999 年的 Cisco,其在 Dotcom 顶峰时市盈率超过 200 倍,意味着按当时的盈利能力,需要 200 年才能收回投资。而今天的 Nvidia 虽然也被普遍认为"贵",但截至 2026 年 5 月,其 TTM 市盈率约为 42-45 倍;若使用市场一致预期的前瞻盈利计算,前瞻市盈率仅为 24-26 倍(数据来源:FinanceCharts、GuruFocus、Stock Analysis,2026 年 5 月)。Nvidia 的估值处于高位,但这并非"纯靠讲故事"的贵——其每个季度的净利润,已经超过 2000 年泡沫巅峰时整个科技板块前 10 名的盈利总和。

第二,真正的高风险区域,不在 AI 龙头,而在被"资本开支永不封顶"、"AI 需求永远加速"这类叙事推上神坛的周期股身上。 这也正是本轮值得重点警惕的方向——需要警惕的不是"AI 的未来",而是"AI 的影子"。

从基本面数据看,当前 AI 核心资产的盈利支撑并非空中楼阁。OpenAI 的年化经常性收入截至 2026 年第一季度已突破 250 亿美元;Anthropic 的成长则更为惊人——年化收入从 2025 年底约 90 亿美元,飙升至 2026 年 5 月超过 440 亿美元(数据来源:Reuters、Financial Times、TradingKey),市场分析师预期其 2026 年底 ARR 有望达到 800 亿至 1,000 亿美元区间。微软、Google、Meta、Amazon 等"AI 金主"阵营,过去四个季度盈利仍维持两位数增长,自由现金流连续创历史新高。这些都是实打实的企业订阅合约、云端运算与广告变现,而非 1999 年那种建立在"每千次点击单价"、"眼球经济"等虚幻指标上的估值。

此外,还有一个结构性信号被市场低估——广度扩散。过去 12 个月推动标普 500 上涨的主力,确实高度集中在 Magnificent 7。但 2026 年第一季度以来,中小盘股、非 AI 核心板块的个股也开始参与这波上涨。对比之下,1999 年 Dotcom 末期的特征恰恰相反——指数越涨,参与的公司越少。当前的广度特征,更接近 1995 至 1996 年——而那轮牛市在 1995 年后又延续了 4 年才结束。

综合以上分析,本文的阶段性结论是:当前美股估值偏贵,但结构并非泡沫;市场处于高位,但大概率不是顶部。 然而,"不是泡沫"不等于"没有风险"。情绪的反转往往就在一瞬间,并且需要的不是合理的理由,仅仅是一个可以解释的理由。

3. 被市场严重低估的四大短期风险

在进入具体论述前,需要先确立一个底层认知:市场下跌从来不需要一个"合理"的理由,它只需要一个"可以解释"的理由。 这也是为什么,即便基本面继续向好,情绪驱动的回调仍随时可能发生。

风险一:三大科技巨兽集中 IPO,流动性虹吸效应被严重低估

当前市场上最被低估的下半年风险,是 OpenAI、Anthropic、SpaceX 三家估值合计逼近 4 万亿美元的科技巨兽,正在排队集中 IPO。

SpaceX 目标估值高达 1.75 万亿美元,拟募资规模 750 亿美元以上。其 S-1 文件已于 2026 年 4 月 1 日秘密递交,内部代号"Project Apex"。路演定于 6 月 8 日当周启动,招股书预计于 5 月底公开(数据来源:Bloomberg、Reuters、CNBC、TechCrunch)。若按 1.75 万亿美元估值上市,SpaceX 将成为人类历史上规模最大的 IPO,直接打破沙特阿美 2019 年 294 亿美元的纪录,且规模接近其三倍。OpenAI 目标估值 1 万亿美元,计划 2026 年第四季度上市。Anthropic 目标估值约 9,000 亿美元,计划 2026 年 10 月上市。三家加总,潜在募资规模超过 2,400 亿美元——这个数字超过 2025 年全美 IPO 市场全年募资总额。

普通投资者可能会问:这些 IPO 公司与手上持有的 Nvidia、Tesla 有什么直接关系?答案是,关系极其重大,藏在两个层面。

第一个层面:资金来源的零和博弈。 二级市场的流动性是有限的。当一家估值万亿级别的公司要 IPO,机构为了腾出资金认购新股,最常见的选择就是卖出手上已经涨幅较大、获利丰厚的科技股。更关键的是,一级市场的早期投资人会在 IPO 时寻求大规模退出——OpenAI 背后的 Microsoft、Khosla Ventures、a16z;SpaceX 背后的各大主权财富基金、红杉、Founders Fund;Anthropic 背后的 Google 与 Amazon——这些早期股东进入投资的目的,从第一天起就是为了在 IPO 这个唯一的大规模变现通道退出。锁定期结束后,这些早期股东会持续减持,而二级市场接盘的资金,最终要从散户的退休账户、机构的资产再平衡中抽取。这种卖压不是一次性的,而是会以连锁反应的形式持续 12 至 24 个月。

第二个层面,则是 2026 年 5 月 1 日刚刚实施、但绝大多数散户都不知道的关键新规——Nasdaq "Fast Entry" 新规则。根据这项新规则,符合条件的大型 IPO 可以绕过原本长达一年的等待期,在上市后仅 15 个交易日内,也就是大约 3 周时间,直接纳入纳斯达克 100 指数。这条规则背后隐藏的强制性抛压规模惊人:所有追踪纳斯达克 100 的被动基金,包括 QQQ、QLD、TQQQ 等管理规模合计数千亿美元的 ETF,必须在 3 周内强制买入这些新上市股票。为了腾出仓位空间,它们必须按比例卖出现有成分股。这不是预测,而是被动式、规律性、机制性的流动性抽离。

从历史坐标看,2014 年阿里巴巴 IPO 时融资 250 亿美元,当周纳斯达克指数即下跌近 3%。而今天讨论的是阿里巴巴当年规模的 10 倍以上,且是三家巨头集中于下半年轮番上阵。当这几头"大象"开始集体换椅子的时候,旁边的"小动物"必然会被踩到。这也是当前阶段值得严肃考虑主动换挡的核心逻辑。

风险二:消费韧性与财富效应双重推动,二次通胀风险被市场忽视

第二个风险,是 2026 年下半年通胀超预期反弹的可能性。市场主流共识认为通胀已经是 2022 年的旧故事,但若逐层拆解最新数据,通胀回归的逻辑异常清晰。

JPMorgan 2026 年第一季度财报中,CEO Jamie Dimon 给出了一个重要警示:消费者支出与小企业活动依然强健,消费增速"比去年同期更快"。即便当前布伦特原油已突破每桶 110 美元,信用卡消费、零售支出依然毫无减速迹象。JPMorgan 给出的解释是:能源支出仅占美国典型消费者预算的 3%,因此即便油价翻倍,也不足以对消费总量构成实质压制。

但这恰恰是问题核心。油价压不垮消费,意味着终端需求不会自动降温;而需求不降温,被推高的上游成本就只能通过企业的提价行为,层层传导到下游价格体系——运输、制造、原材料、农产品,无一幸免。

更隐蔽的长期推手,是"财富效应"。过去 24 个月标普 500 累计上涨接近 50%,这对富裕阶层的消费刺激极为显著。美国前 20% 收入阶层贡献了全国消费总支出的 40% 以上。当富人感受到账面资产持续增值时,在餐饮、旅游、奢侈品等选择性消费上的支出意愿会大幅提升,而这恰恰是服务业 CPI 中黏性最强的部分。

把这几股力量叠加,构成了核心 CPI 难以下行的"死循环"。一旦某个月份 CPI 从市场预期的 2.8% 超预期跳升至 3.3% 区间,当前市场对美联储下半年降息的所有预期,将被瞬间击碎。当前市场高估值的支撑逻辑,很大程度上建立在"美联储今年还会降息两次"这一假设之上。一旦这个前提被打破,所有高估值的成长股都会经历估值的同步重新定价。第一个信号最早可能在 2026 年 7 月、8 月出现——可能是 CPI 超预期、可能是联储官员转鹰,任何一个都足以成为情绪反转的引爆点。

风险三:美联储换帅与独立性风险

第三个风险本月就在发生。鲍威尔作为美联储主席的任期于 2026 年 5 月 15 日正式结束;新主席 Kevin Warsh 已于 4 月 29 日获得参议院银行委员会以 13-11 票通过,即将进入全院投票并上任。表面看是常规人事更替,但其背后牵动的是过去 40 年全球金融市场最重要的制度基石之一——美联储的独立性。

当前市场最大的担忧,并非新主席是谁,而是新任主席是否会在政治压力下偏离传统的、以数据为导向的货币政策框架,变成"政府的传声筒"。一旦市场形成这一认知,即便经济数据短期没有恶化,美元、美债、再到所有风险资产,都会被迫重新定价——市场会要求更高的风险溢价,这直接对应于股票估值的压缩。市场真正开始消化这一风险,可能要等到 6 月至 7 月,新主席的首次政策表态、首次 FOMC 会议或对国会的证词发布后。

风险四:中期选举的政策不确定性

第四个风险是 2026 年 11 月的中期选举。对市场而言,"不知道谁会赢"本身就是最大的风险。8 月至 10 月通常是选举年市场波动率最大的窗口——VIX 在这个区间的历史平均水平,显著高于非选举年同期。中期选举风险的特殊性在于,它更像是一个情绪催化剂,而非实质性的基本面冲击。它的真正作用,是让本来就因 IPO 抽水、通胀反弹、美联储换帅而神经紧张的市场,在某个关键时点找到一个"可以解释"的下跌理由。

4. 应对框架:三大实战操作原则

既然当前不是泡沫,但前方有四大短期风险伏击,投资者应如何操作?以下三个实战原则可供参考:守、等、转。

第一,获利了结不等于清仓。 新手投资者最容易陷入的思维陷阱,是将决策简化为"全持有"或"全卖出"的二元选择。这就像吃自助餐,要么把自己撑死,要么为了减重干脆饿着肚子离开——两者都不是最优解。正确的做法是先夹一盘最有价值的吃进肚子,想吃还可以再回桌。具体到操作层面,即在高位主动减仓部分涨幅最为极端的热门股,但保留底仓,以维持对 AI 长期叙事的曝险。AI 的故事依然成立,但短期性价比的崩塌不应被忽视。一条值得牢记的投资准则是:钱没落袋之前,那都只是账户上跳动的数字,不是真正的资产。

第二,绝对不要在当前位置追高。 对于过去半年没有上车、看着光模块上涨 200%、芯片上涨 150%、存储股上涨 700% 的投资者,当前最重要的是冷静。美股市场最不缺的就是机会,但最稀缺的,是在狂热中能保持耐心等待的纪律。在山顶搏杀最后 5% 的微薄利润,而承担随时可能 30% 回撤的风险——这个风险收益比显然不对。只要保持足够耐心,市场大概率会在 2026 年夏秋的波动中,提供性价比更高的第二次上车机会。

第三,让资金在轮动中寻找新机会。 获利回吐后的现金,不应停留在账户中发呆。市场永恒的真理是"板块轮动"——今天烫手的板块,明天可能就结冰;今天被冷落的角落,往往藏着明天的惊喜。真正的长期超额收益,永远来自于低位布局,而非高位接棒。

5. 被市场恐慌错杀的方向:应用层软件股

当前真正值得重点关注与研究的方向,是被"SaaSpocalypse(SaaS 末日论)"这一宏大叙事直接砸下来的应用层软件股。

从数据看,这场板块轮动的剧烈程度过去十年罕见。软件 ETF(代号 IGV)自 2025 年 9 月见顶以来,累计下跌约 30%;同期半导体 ETF(代号 SMH)则上涨约 30%。两者之间 60 个百分点的板块背离,在过去十年美股历史中极为罕见。

这场极端情绪的触发点,是 Anthropic 发布 Claude Cowork、OpenAI 推出 Frontier Agent 等通用型 AI 工作流产品。市场的直觉反应是:既然 AI Agent 可以完成端到端的工作流,那么传统 SaaS 软件公司的存在价值会被根本性颠覆。但这个结论一半正确,一半错误。正确的部分:功能单一、纯工具型的 SaaS 确实面临巨大的生存压力。错误的部分:那些拥有深厚客户数据资产、深度嵌入企业工作流程、具备合规与安全护城河的大型 SaaS 平台,反而会因为 AI 赋能而变得比过去更值钱——因为它们是 AI Agent 与企业真实业务数据之间,不可绕过的中间层。

以下几个示范标的,仅作逻辑说明,并非买入建议:

Salesforce(NYSE: CRM)——股价过去 12 个月下跌约 30%。市场担忧 AI 取代 CRM 软件,但其 FY2026 Q4 财报显示营收同比增长 12%,核心 AI 产品 Agentforce 年化收入已突破 8 亿美元,同比增速达 169%。这证明其客户数据资产与工作流嵌入,在 AI 时代是不可逾越的护城河。

Adobe(NASDAQ: ADBE)——当前前瞻市盈率约 12 倍,而过去 5 年平均水平为 30 倍——估值被砍到膝盖。市场恐慌来自于 OpenAI Sora、Midjourney 等生成式 AI 工具的崛起,但企业级客户并没有出现大规模流失。若未来大型语言模型成为操作电脑的统一入口,Adobe 的创意引擎反而会被更频繁地调用——它将从一个手动工具,演变为大模型生成专业级、合规化内容的底层基础设施。

ServiceNow(NYSE: NOW)——市盈率从 67 倍压缩到 28 倍,估值砍掉近 60%。但企业对流程自动化的刚性需求,反而因 AI 普及而加速——ServiceNow 最新财报的订阅收入仍保持 20% 以上的同比增长,完全看不到被 AI 取代的迹象。

Atlassian(NASDAQ: TEAM)——今年 YTD 跌幅近 60%,被"席位定价模式将被 AI 摧毁"的叙事砸到地板。但 2026 年 4 月 30 日刚发布的 FY2026 Q3 财报直接证伪了这一叙事:总营收同比增长 32% 至 18 亿美元,云业务收入加速增长至同比 +29%(达 11.3 亿美元),剩余履约义务同比增长 37% 至 40 亿美元,净收入留存率维持在 120% 以上并连续多季度上升——这是衡量 SaaS 客户健康度的金标准,意味着现有客户的付费规模仍在扩张(数据来源:Atlassian Q3 FY2026 8-K, SEC)。

最值得注意的是,当散户仍在恐慌抛售软件股时,华尔街的风向已经悄然转变。摩根大通、高盛、摩根士丹利三大投行的研究主管,在 2026 年第一季度财报季均公开表示,当前对软件股的抛售已经过头。连 Nvidia 创始人黄仁勋也在公开场合直言,"AI 将完全取代软件"这个论点是不合逻辑的。但这些观点目前并未完全反映在股价上——而这恰恰就是"机会"最原始的定义。

核心讯息是:当所有人都在疯狂抢夺那些已经透支未来的热门股时,真正的超额收益,往往就藏在被恐慌情绪错杀的角落里。但需要再次强调,以上仅为研究方向的分享,不构成投资建议。

6. 结语

市场永恒的铁律是:没有任何标的能 90 度笔直上天。这种狂热,永远是基本面与情绪面共振的结果——基本面或许能延续,但情绪一定会反转。如果未来出现大型科技公司资本开支增速与营收增速明显脱节、信用市场利差显著扩大、或 10 年期美债收益率突破 5.5% 等任一信号,本文的当前判断也会随之翻转,届时合理的应对方向将转为全面防守。本文仅为分析逻辑与思考路径的分享,不构成投资建议——每一位投资者都应对自己的资金负责,文中提及的标的与观点不可直接复制,最终决策权始终掌握在投资者自己手中。