光通信大手ルメンタムは好決算を発表したが売り浴びせにより株価は急落?市場による過剰解釈の疑い。

ルメンタム(LITE)は2026年度第3四半期に売上高90.1%増の8億840万ドルを達成したが、予想を下回った。しかし、非GAAPベースEPSは予想を上回る2.37ドルとなり、利益率は大幅に改善した。第4四半期のガイダンスも市場予想を上回った。年初来株価が約170%上昇しているため、わずかな売上高未達が売却を誘発した。長期負債の急増が投資家の懸念材料となっているが、経営陣は現預金残高に言及し、主要成長エンジンの需要は旺盛であると強調した。アナリストは「買い」評価を維持し、目標株価を引き上げている。

TradingKey - Lumentum (LITE)Lumentumが発表した2026年度第3四半期決算は、売上高が前年同期比90.1%増の8億840万ドルとなり、ウォール街のコンセンサスである8億1000万ドルにわずかに届かなかった。非GAAPベースの1株当たり利益は2.37ドルで、市場予想の2.27ドルを上回り、前年同期の0.57ドルを大幅に超えた。強気なガイダンスを示したものの、市場は高い期待に届かなかったと過剰に反応した。

これを受けて、Lumentum(LITE.US)の株価は時間外取引で一時8%超下落したが、その後下げ幅を3.5%程度まで縮小させた。

[Lumentumの株価は市場前取引で1.5%下落;出所:Google Finance]

市場前セッションまでに、市場は前営業日の下落分を解消してプラスに転じた。本稿執筆時点では、Lumentumの株価は0.33%上昇しており、市場が合理的な水準に戻ったことによる再評価を反映している。

市場は売上高の乖離を過大に解釈している。

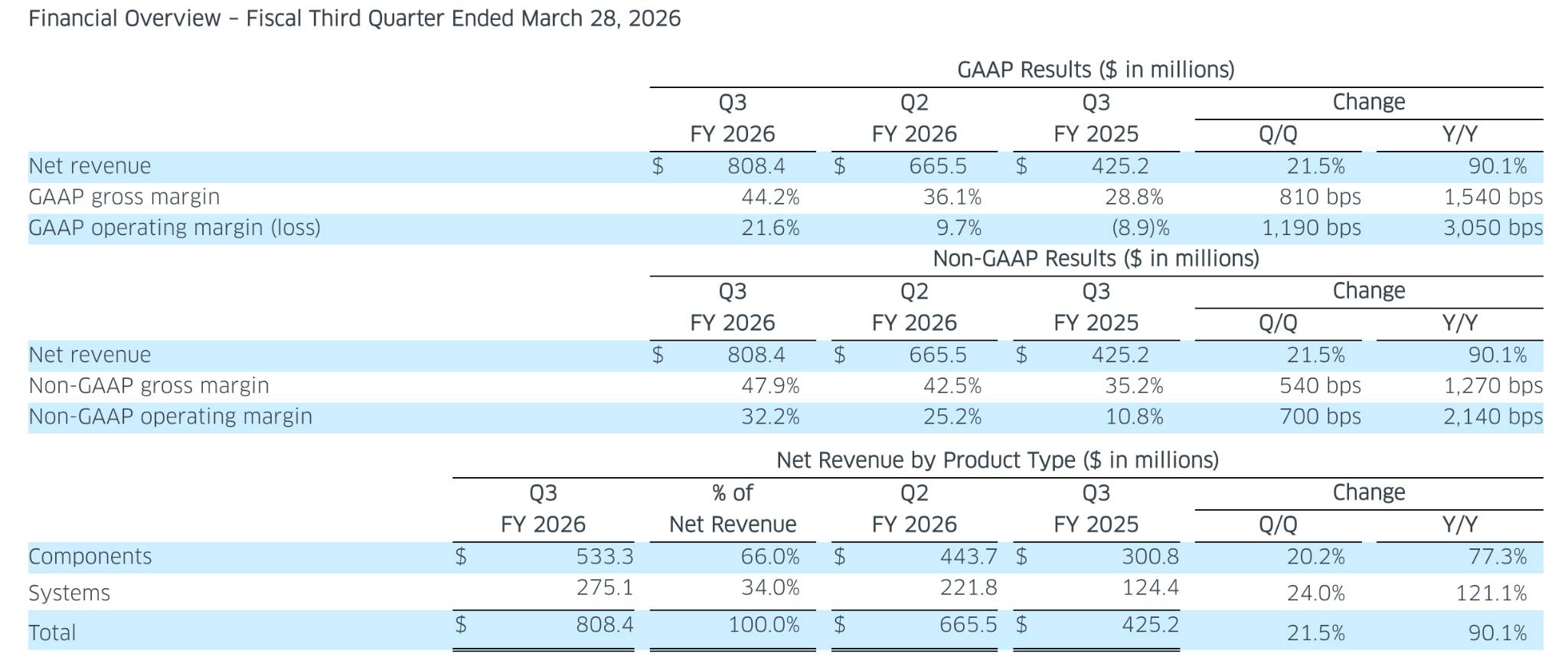

ルメンタム(Lumentum)の2026年度第3四半期売上高は、前年同期比90.1%増の8億840万ドルに達したが、ウォール街のコンセンサス予想である8億1,000万ドルをわずかに下回った。

[ルメンタム 第3四半期財務概要、出所:investor.lumentum.com]

非GAAPベースの1株当たり利益(EPS)は2.37ドルとなり、予想の2.27ドルを上回るとともに、前年同期の0.57ドルを大幅に超過した。売上高総利益率は前年同期の35.2%から47.9%に急上昇し、非GAAPベースの営業利益率は前年同期比で2,140ベーシスポイント上昇の32.2%となった。

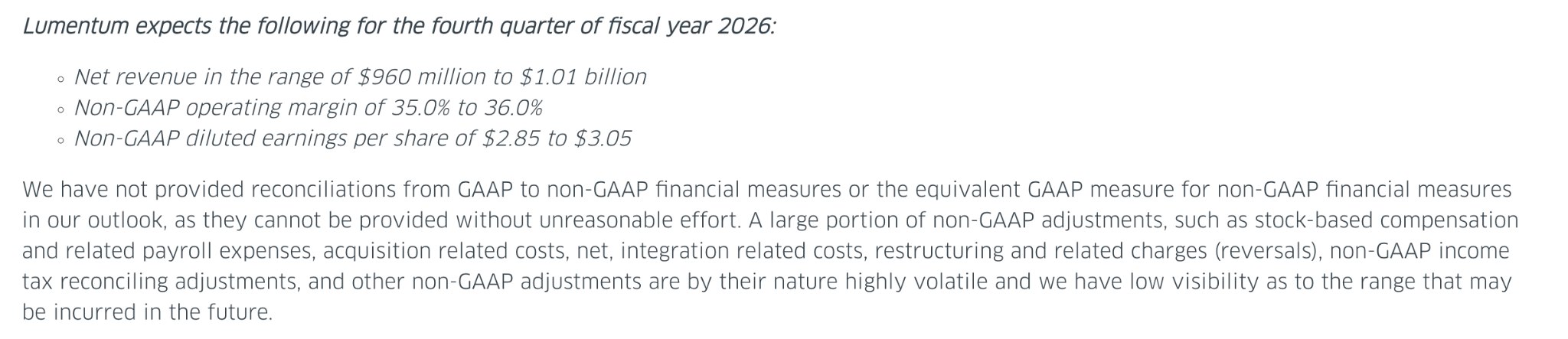

[ルメンタム 第4四半期業績見通し、出所:investor.lumentum.com]

第4四半期のガイダンスも同様に堅調で、同社は売上高を9億6,000万ドルから10億1,000万ドル、非GAAP EPSを2.85ドルから3.05ドルと予想している。これに対し、市場予想はそれぞれ9億1,700万ドル、2.69ドルにとどまっていた。

それにもかかわらず、これらの極めて良好な数字は市場によって過剰に解釈され、結果として売りを誘発した。

年初来、ルメンタムの株価は約170%急騰し、予想PER(株価収益率)は約175倍に達している。これに対し、同期間のS&P 500指数の上昇率は約5%にすぎない。売上高が90%成長した四半期が決算後に「わずかな未達」として扱われることは、あらゆる強気材料がすでに市場に織り込み済みであったことを示唆している。

長期債務と収益の持続可能性に関する懸念

市場の反落は、単なるわずかな減収だけでなく、負債構造とマージンの持続可能性に対する投資家の懐疑心が重なったことで加速した。

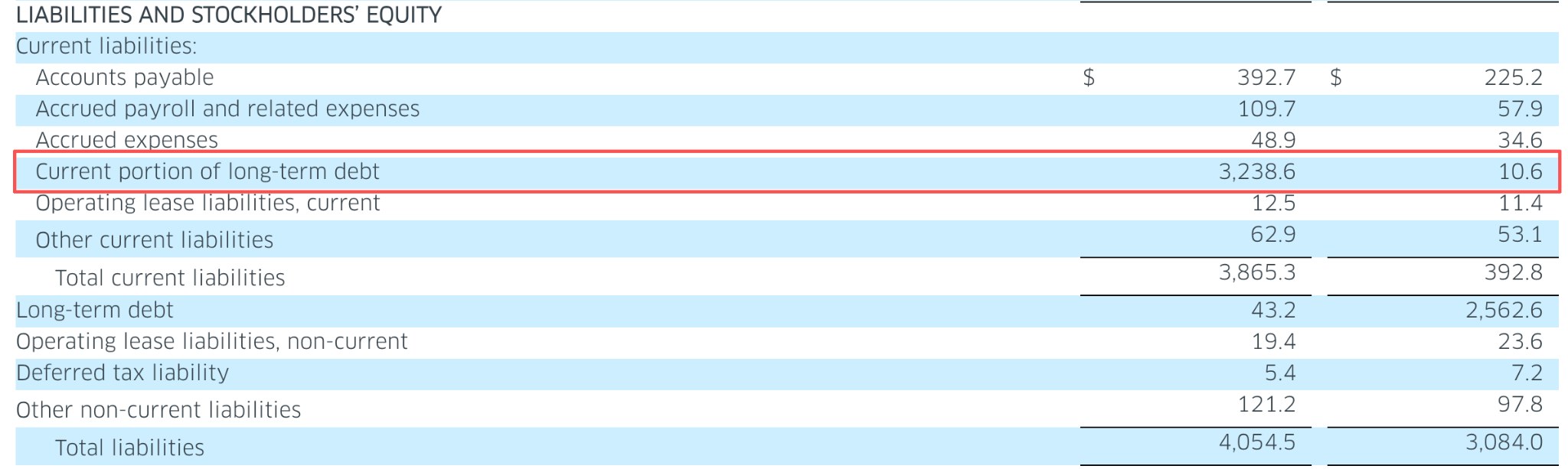

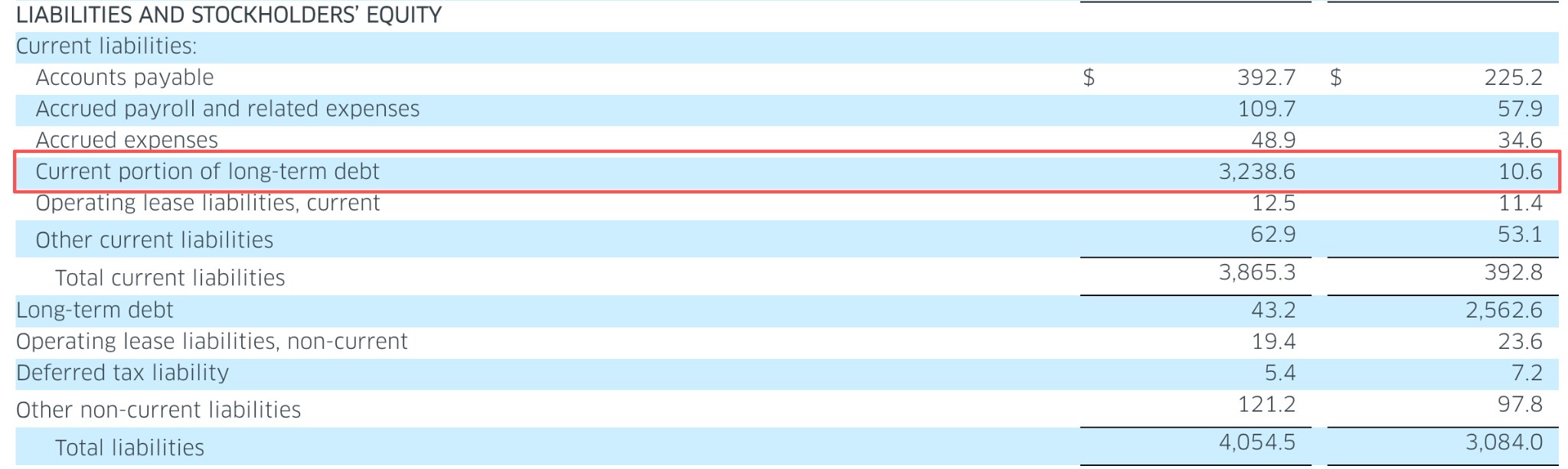

[Lumentumの長期負債が急増、出典:investor.lumentum.com]

財務決算によると、同社の長期負債の流動部分は、主に3月に発行された転換優先株の影響で、前四半期のわずか1,060万ドルから32億4,000万ドルへと急増した。

経営陣の予測通り、マージンの拡大が将来価値の原動力となる。今回の結果は市場予想を遥かに上回るマージンの回復力を示したが、負債規模の急増は、投資家が資本構造における短期的および長期的変数の双方をより厳密に精査していることを示唆している。

Wajid Ali最高マーケティング責任者(CMO)は説明会で、現金、現金同等物、および短期投資の合計が31億7,000万ドルに増加したことを強調したが、高水準の負債ベースという制約が、引き続き市場のリスク許容度の重石となっている。

同時に、高い売上総利益率と営業利益率を特徴とする「プロダクトミックスの最適化」の断続的な強化は、それが一時的な急増であると判明した場合、バリュエーションの弾力性が疑問視される可能性がある。しかし、Hurlston最高経営責任者(CEO)は、成長エンジンであるCPO(Co-Packaged Optics)とOCS(Optical Circuit Switches)が長期的変数を牽引していることを明確にし、「これらのコンポーネントは予見可能な将来において事実上完売している」と述べた。

大多数のアナリストにとって、本レポートにおける長期的な価値提案は揺るぎないものである。

決算発表後、Loop Capitalは目標株価を1,400ドルに引き上げ、Stifelは800ドルから1,100ドルへ、Citiも800ドルから1,100ドルへとそれぞれ引き上げ、いずれも「買い」評価を維持した。機関投資家のコンセンサスは引き続き「Moderate Buy(緩やかな買い)」であり、平均目標株価は約882ドルとなっている。

Hurlston CEOは決算電話会合で、EMLおよびポンプ・レーザーの需給不均衡によりコンポーネントが不足していると述べた。さらに重要な点は、CPOおよびOCSの勢いが、R&Dパイロットから量産導入へと移行していることである。

投資家は将来の期待管理曲線の再調整に注目すべきである。Lumentumの受注残高が2028年まで伸びていることから、AI光通信の中核銘柄として、今回の「株価の反落」は実際には次なる上昇局面への足場となる可能性がある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。