光通信巨头Lumentum业绩亮眼却遭市场抛售暴跌?疑被市场过度解读!

AI播客

Lumentum 2026财年第三季度营收8.084亿美元,同比增长90.1%,略低于市场预期;非GAAP每股收益2.37美元,超出预期。尽管财报指引强劲,公司毛利率和非GAAP营业利润率大幅提升,但盘后股价一度下跌。市场认为股价表现过度解读了营收的微小差距,以及对长期债务增长至32.4亿美元的担忧。然而,公司CEO表示CPO和OCS两大增长引擎已售罄,订单排至2028年,分析师普遍维持“买入”评级,认为回调是下一轮上涨的蓄水池。

TradingKey - Lumentum(LITE) 2026Q3财季营收8.084亿美元,同比增长90.1%,略低于华尔街共识预期的8.1亿美元。非GAAP每股收益2.37美元,超越预期的2.27美元,也远超去年同期的0.57美元。尽管财报指引均强劲,但市场仍过度解读为不及高预期。

受此影响,盘后交易中,Lumentum(LITE.US)股价却一度下跌超8%,跌幅最终收窄至约3.5%。

【Lumentum股价盘前下跌1.5%,来源:谷歌财经】

截止盘前交易时段,市场已抹去前一个交易日的跌幅并转跌为涨,截至发稿,Lumentum股价转涨0.33%,显示市场在恢复理性后的再定价。

市场对营收预期差过度解读

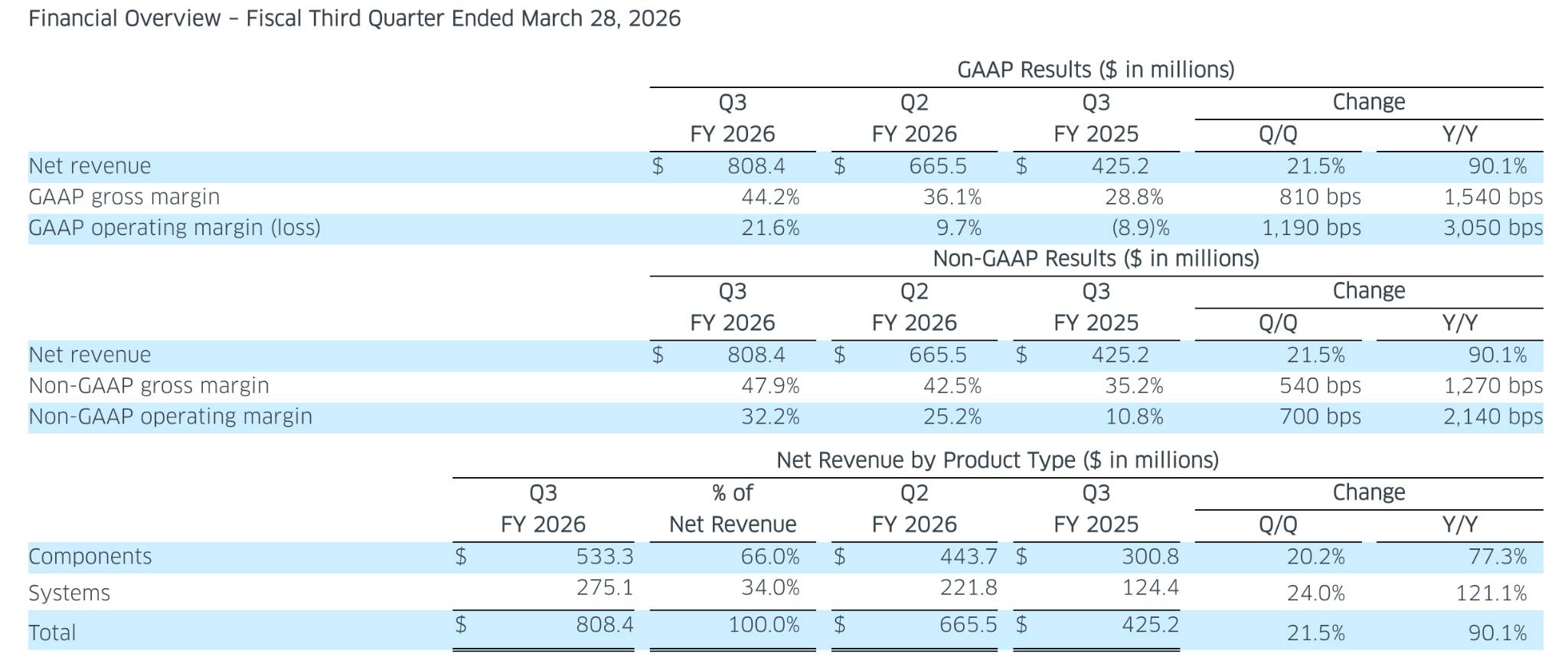

Lumentum2026财年第三季度营收8.084亿美元,同比增长90.1%,但略低于华尔街共识预期的8.1亿美元。

【Lumentum第三财季财务概览,来源:investor.lumentum.com】

非GAAP每股收益2.37美元,超越预期的2.27美元,也远超去年同期的0.57美元。毛利率从一年前的35.2%飙升至47.9%,非GAAP营业利润率同比跃升2140个基点至32.2%。

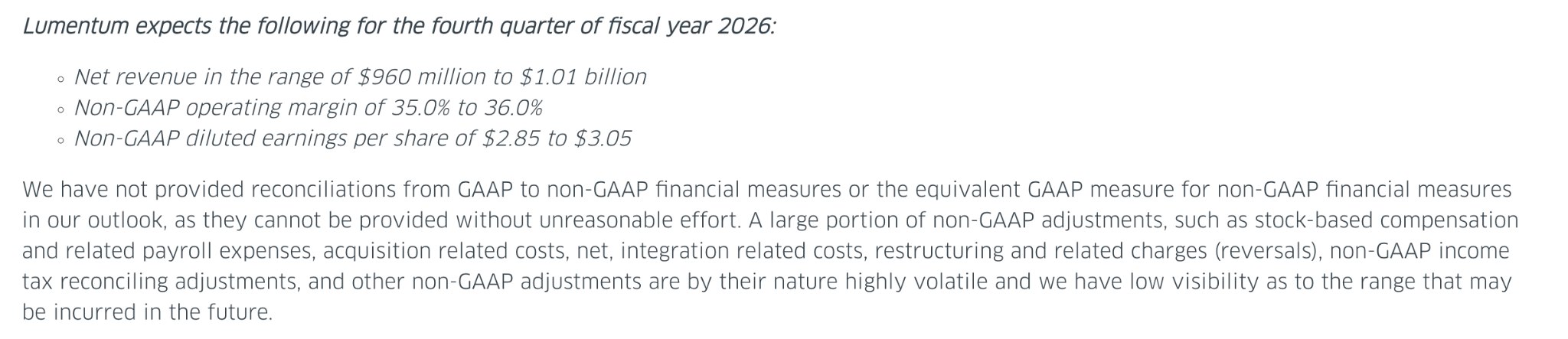

【Lumentum Q4财季指引,来源:investor.lumentum.com】

Q4指引同样强劲:预计营收9.6亿至10.1亿美元,非GAAP每股收益2.85至3.05美元,而市场预期仅为9.17亿美元和2.69美元。

然而,这些亮眼的数据仍被市场过度解读并开始抛售。

自年初以来,Lumentum股价已暴涨约170%,动态市盈率高达约175倍,而同期标普500指数的涨幅仅约5%。当一个90%增长的季度营收仅是略低于预期,就意味着所有的看多力量早已被市场提前定价。

长期债务与利润持续性隐忧

引发市场回调的,不仅有营收上的细微缺口,还叠加了投资者对债务结构和利润持续性的不信任。

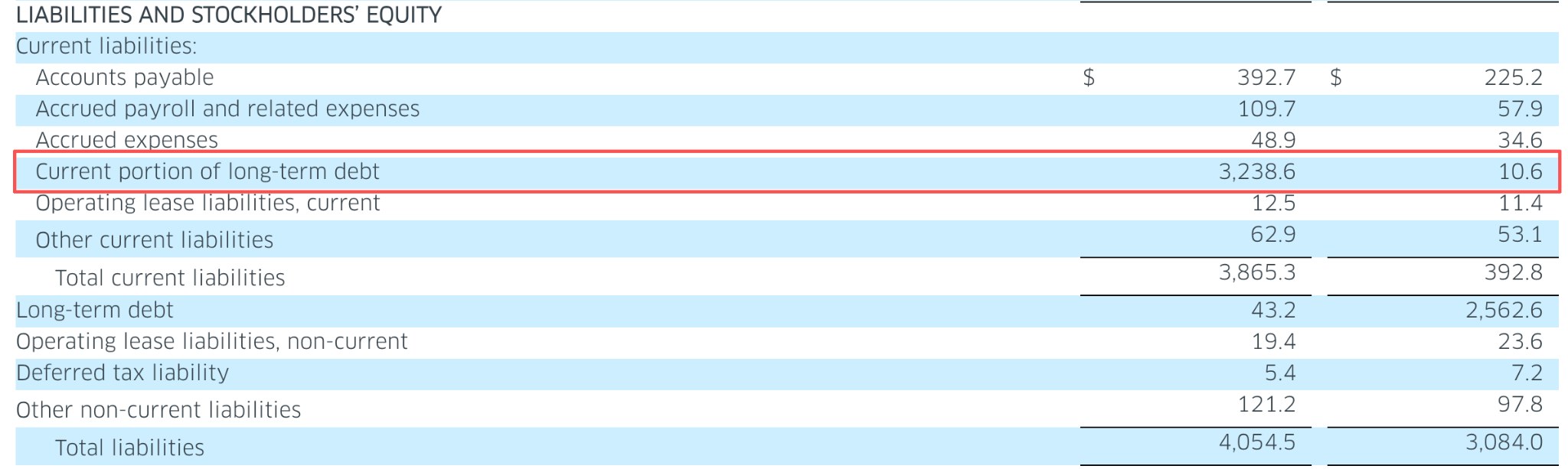

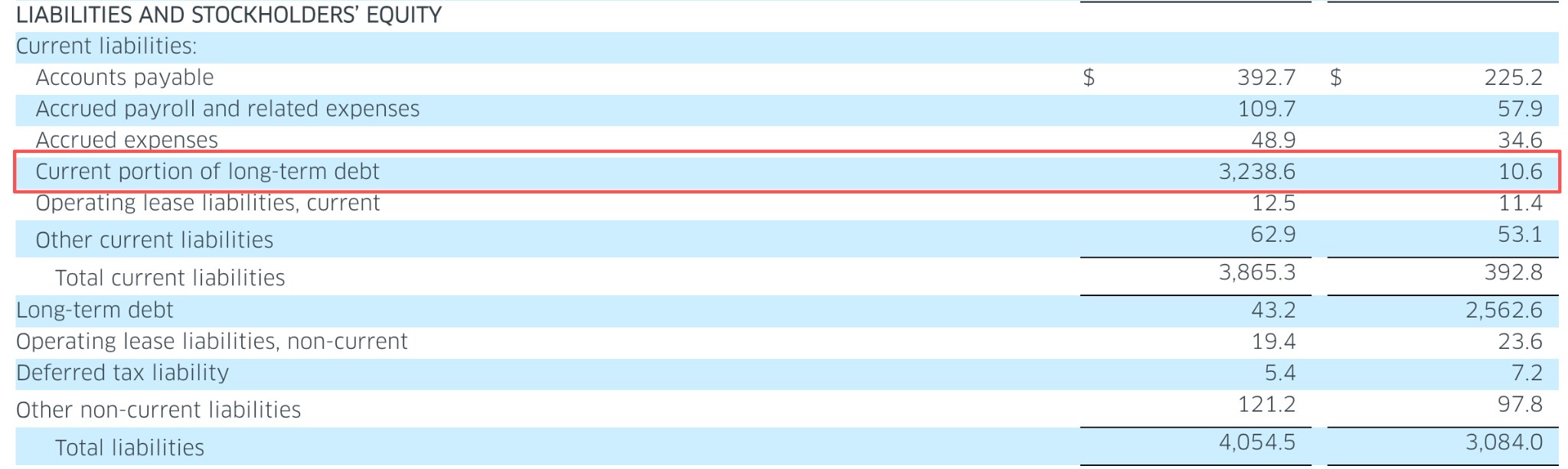

【Lumentum长期债务暴涨,来源:investor.lumentum.com】

财报显示,公司长期债务的流动部分一次性暴涨至32.4亿美元,而上一季度仅为1060万美元,主要源于3月份发行的可转换优先股。

正如管理层的判断,利润率扩张将成为未来价值的发动机。业绩显示利润率的弹性空间远超市场预期,但债务规模的突然跃升,也预示着投资者正对资本结构中的长短期变量做更细致的审视。

CMO Wajid Ali虽在交流中强调现金、现金等价物及短期投资总额攀升至31.7亿美元,但债务的高基数约束仍让市场的风险偏好受到抑制。

同时,高毛利率和高经营利润率的“产品组合优化”阶段性强化,若只是短期爆发,市场的估值弹性将被打问号。但CEO Hurlston明确指出,共封装光学(CPO)和光学电路交换机(OCS)两大增长引擎正在驱动长期变量,“在可预见的未来这些组件实际上已经售罄”。

对于绝大多数分析师而言,这份财报中的长期价值是成立的。

业绩发布后,Loop Capital将目标价上调至1,400美元,Stifel从800美元上调至1,100美元,花旗从800美元上调至1,100美元,均维持“买入”评级。机构评级共识为“中等买入”,平均目标价约882美元。

CEO Hurlston在电话会上表示,EML和泵浦激光器为代表的供需失衡使组件供不应求,更关键的是,CPO和OCS两大动能正从研发试点走向批量部署。

投资者需要关注的是对未来预期管理曲线的重新校准。Lumentum的订单已排到2028年,作为AI光通信核心标的,“股价回调”可能恰恰是下一轮行情酝酿的蓄水池。