決算が予想を上回ったにもかかわらず、なぜGEエアロスペースは5%超下落したのか?

AIポッドキャスト

GEエアロスペースの第1四半期決算は売上高、EPSともに市場予想を上回ったが、中東紛争による航空需要への懸念から株価は下落した。民間部門の受注は好調だったものの、地政学的リスクによる航空便数の下方修正や燃料費高騰が、ユナイテッド航空の業績見通し引き下げにも見られるように、業界全体のリスク要因となっている。防衛部門が業績を下支えしたが、市場は航空需要の回復状況や燃料価格の動向を注視している。

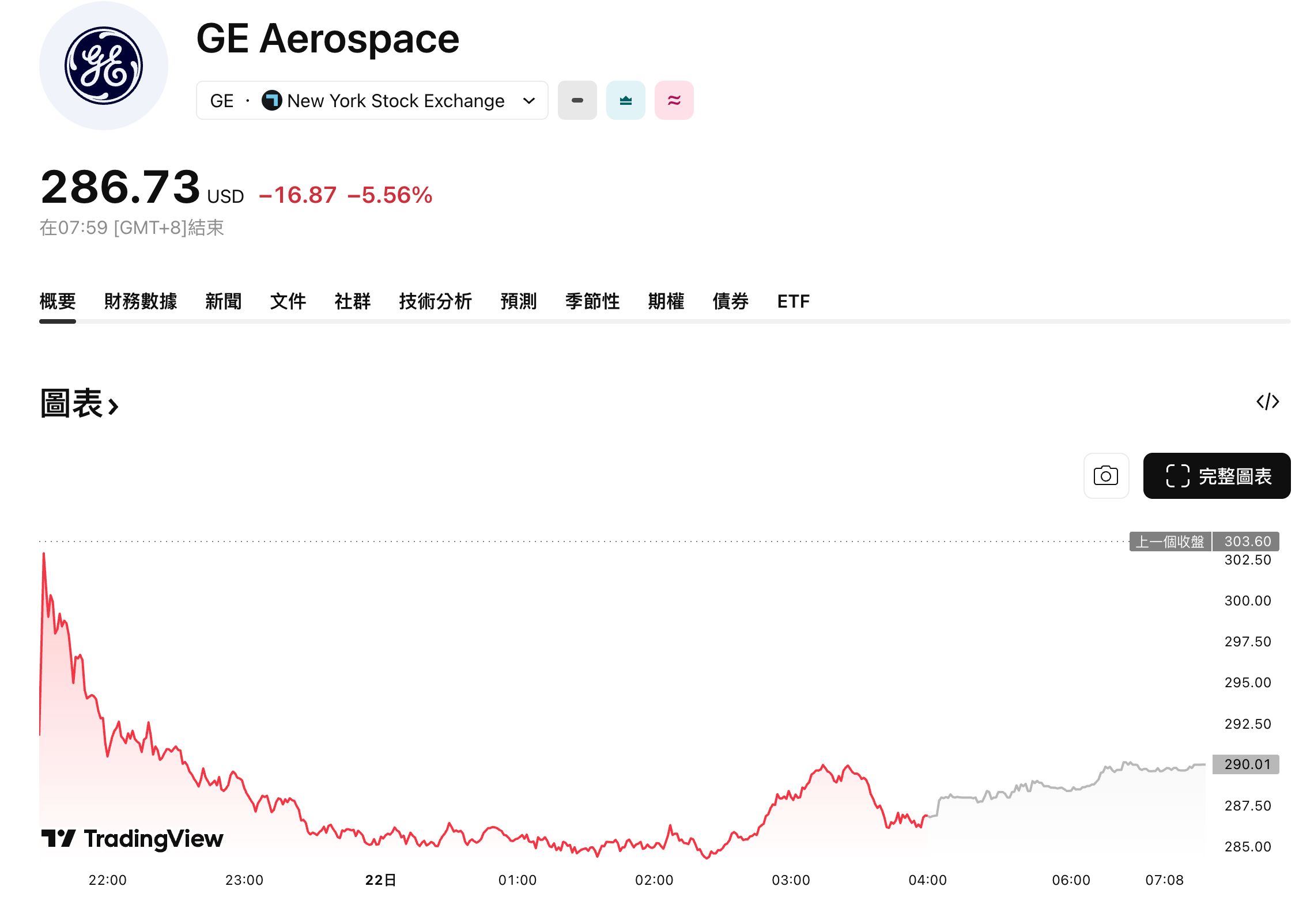

TradingKey - GEエアロスペース( GE)が4月21日(火)に発表した第1四半期決算は、売上高が116億ドルと市場予想を9億ドル上回った。調整後1株当たり利益(EPS)は1.86ドルで、市場予想を0.26ドル上回った。好決算にもかかわらず、株価は5.56%安の286.73ドルで引け、1日で約200億ドルの時価総額が消失した。下落の主な要因は、中東紛争が航空業界に及ぼす潜在的な影響だった。

[出典:TradingView]

決算は全面的に予想を上回った。

第1四半期におけるGEエアロスペースの受注総額は、前年同期比87%増の230億ドルとなった。民間エンジン・サービス部門の受注額は同93%増の173億ドルに達し、防衛・推進技術部門は同67%増の62億ドルを記録した。当期中、アメリカン航空、ユナイテッド航空、デルタ航空などの顧客が合わせて650基以上の民間航空機用エンジンを発注し、民間サービス部門の受注残高は1,700億ドルを突破した。

調整後売上高は前年同期比29%増の116億ドルとなり、市場予想の106億9,000万ドルを大幅に上回った。調整後1株当たり利益(EPS)は同25%増の1.86ドルで、予想の1.60ドルを上回った。フリーキャッシュフローは前年同期比14%増の17億ドルであった。

GEエアロスペース 対 RTX

GEエアロスペースが決算を発表した当日、同社株価は時間外取引での2.4%の上昇から一転し、前日比5.56%安の286.73ドルで取引を終えた。これにより、年初来の下落率は6.91%に達した。

競合他社のレイセオン・テクノロジーズ( RTX)も同日に決算を発表し、終値は4.4%安となったものの、全体としてGEエアロスペースを上回るパフォーマンスを見せた。これは主に、RTXがプラット・アンド・ホイットニーのエンジン・アフターマーケット、コリンズ・エアロスペース、レイセオン・ミサイルズ&ディフェンスなど、より広範な事業領域を有しているためである。同社のミサイル事業は世界的な国防支出の拡大から恩恵を受け、民間航空部門のリスクをヘッジした。対照的に、GEエアロスペースは利益の約75%を民間機用エンジンおよびサービスから得ており、RTXと比較してフライト数の変動に対する感応度が極めて高い。

中東紛争、航空需要の見通しを塗り替える

決算説明会において、経営陣は中東紛争を最大の不透明要因として挙げた。ラリー・カルプ最高経営責任者(CEO)は、同社は現実に直面する必要があると述べた。第1四半期の世界の航空便数は1桁台の成長となった一方、GE Aerospaceの総航空便数の5%を占める中東では1桁台後半の減少となった。

電話会議での開示情報によると、複数のシナリオを評価した結果、同社は2026年の世界航空便数成長率の見通しを、従来の1桁台から横ばいまたは1桁台前半へと下方修正した。中東については通年で2桁台前半の減少が見込まれている。この減少は、GE全体の航空便数を約0.5〜0.8ポイント押し下げる要因になると推定されている。

ラリー・カルプ氏は、紛争の影響は夏まで続く可能性があるものの、2026年のサービス収益および利益への影響は限定的との見方を示した。これは主に、航空便数の変動とサービス需要の発生との間にタイムラグがあることに加え、1,700億ドルを超える民間機サービス受注残高がクッションとなっているためである。FlightGlobalの報道によると、第1四半期の民間機アフターマーケット・サービス収益は前年同期比39%増の68億ドルに達し、民間機部門全体の収益の76%を占めた。

ラフル・ガイ最高財務責任者(CFO)は、北海ブレント原油価格は四半期を通じて高水準で推移し、年末にかけてのみ反落の可能性があると想定していると述べた。ゴールドマン・サックスの試算では、ホルムズ海峡の封鎖が続いた場合、第3四半期のブレント原油の平均価格は1バレルあたり120ドルに達する可能性がある。GEの燃料費に関する前提条件は、直近の供給制約を反映しているが、世界的な景気後退のシナリオは織り込んでいない。

圧迫される航空旅客

燃料費の高騰はすでに川下の顧客に転嫁されている。同日発表されたユナイテッド航空の四半期決算によると、第1四半期の純利益は前年同期比80%増の6億9900万ドルとなったものの、燃料価格上昇の影響により、2026年通期の調整後1株当たり利益(EPS)見通しを従来の12〜14ドルから7〜11ドルへと大幅に引き下げた。ユナイテッド航空はまた、下半期の供給量を約5%削減することを発表し、燃料費増加分の運賃への転嫁率について、第2四半期は40〜50%、第3四半期は80%、年末までには85〜100%に達するとの見通しを示した。

燃料費が高止まりすると仮定した場合、航空会社はGEのサービス事業における主要な収益源であるCFM56やGE90といった旧型エンジンの整備を延期する可能性がある。IATA(国際航空運送協会)のデータによると、ジェット燃料価格は1月以降で2倍に上昇している。経営陣は、サービスの需要は通常、運航状況の変化に対して遅行するものであるが、航空会社はすでに短期的な計画の調整を開始していると述べた。

当四半期は防衛部門が業績を下支えした。ラリー・カルプ氏は、3月以降、軍用エンジンの稼働率が改善しており、T700(ブラックホーク)、アパッチ、F-15EX、F-16を含むプラットフォームのアフターマーケット部門に恩恵をもたらしていると指摘した。防衛・システム部門の納入数は24%増加したものの、防衛セグメントの成長は、民間航空の中期見通しに対する市場の懸念を払拭するには至らなかった。

GuruFocusのデータによれば、GEエアロスペースの株価はGFバリューを27.5%上回っており、「緩やかな割高」の水準にある。

今後の見通し

米イラン間の停戦合意は4月22日に失効し、ホルムズ海峡の通航は再開されていない。イランは無条件の通航を「過去のもの」と表明した。国際航空運送協会(IATA)は、燃料不足により5月後半にかけて欧州で欠航が発生する恐れがあると警告した。

GEエアロスペースの第1四半期受注は堅調だったが、運航便数の下方修正や燃料費の高騰、顧客の収益予想引き下げにより、業界の見通しは一変した。株価の下落は業績不振の反映ではなく、市場が地政学リスクを織り込み始めたことによるものである。

投資家は、中東便の回復状況(IATAの週次データ)や、5月に示されるユナイテッド航空の第2四半期供給量ガイダンス、ジェット燃料と北海ブレント原油のスプレッドを注視すべきである。これらの指標が改善すれば、GEエアロスペースのバリュエーションが回復する好機は予想より早く訪れる可能性がある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。