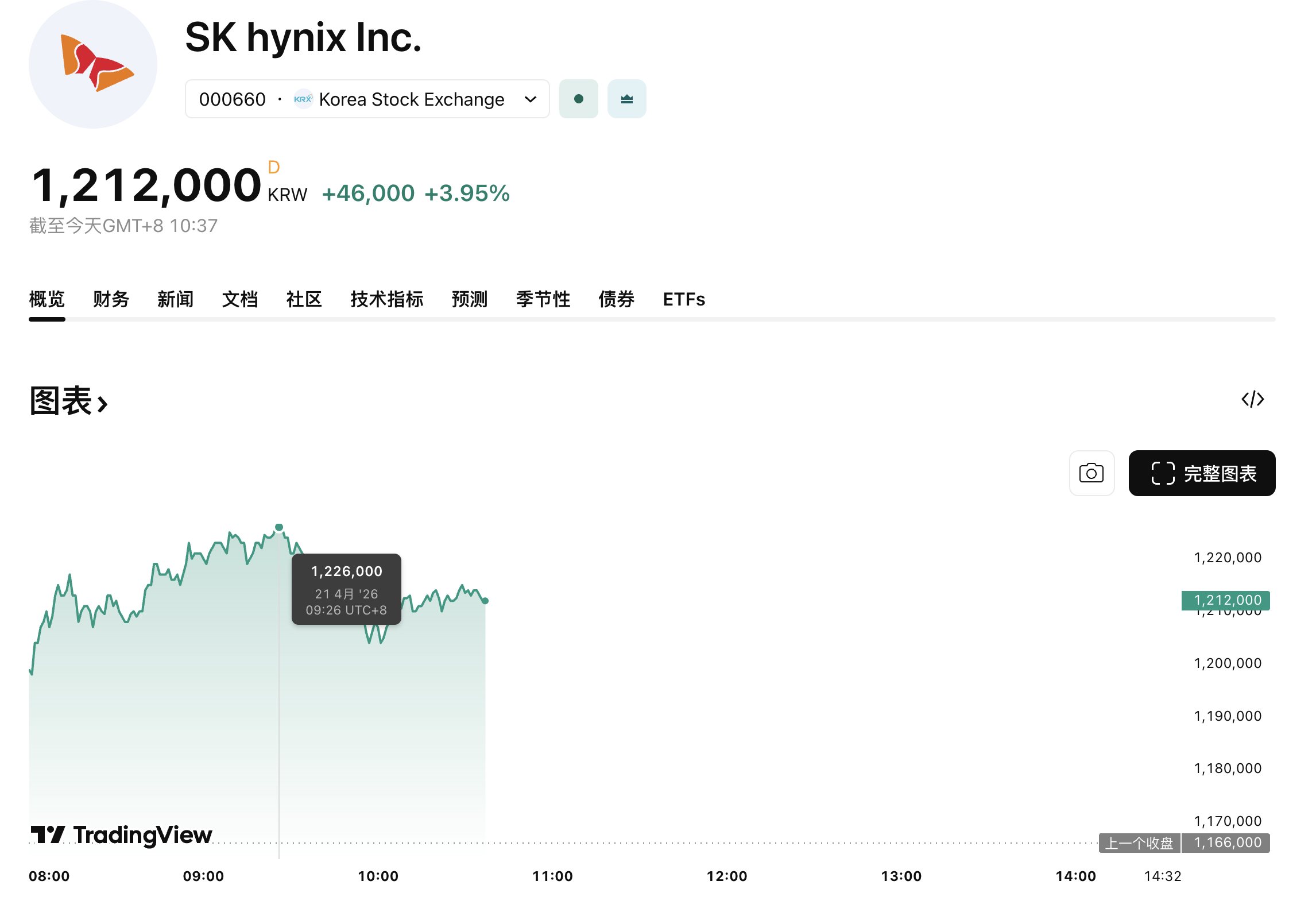

SKハイニックスの株価が122万ウォンを突破、史上最高値を記録

AIポッドキャスト

SK Hynixの株価は、NVIDIAのVera Rubinプラットフォーム向け192GB SOCAMM2メモリーモジュールの量産開始により、過去最高値を更新した。この新モジュールは、従来の帯域幅を倍増させ、消費電力を75%以上削減する。2026年後半の供給開始が見込まれるVera Rubinの納期遅延懸念に対し、SK Hynixの量産が供給不足を解消し、NVIDIAのHBMサプライヤーとしての地位を強化している。第1四半期決算では過去最高の営業利益40兆ウォンが予測されており、複数の証券会社が目標株価を150万~200万ウォンに引き上げている。しかし、地政学的リスクや決算内容が市場予想を下回る可能性はリスク要因として残る。

TradingKey - 北京時間4月21日現在、SK Hynixの株価は火曜日の日中取引で5%近く上昇し、初めて122万ウォンを超えて過去最高値を更新した。KOSPI指数もセッション中に過去最高の6,355.39ポイントに達した。世界のメモリーチップ市場は現在、長期的な上昇局面(ロングサイクル・アップスイング)にあり、SK Hynixはその主要な受益者の一社となっている。

[出典:TradingView]

SK Hynixの株価急騰の背景にある主な要因は、NVIDIAのVera Rubinプラットフォーム向けに特化した192GBのSOCAMM2メモリーモジュールの量産である。モバイル向け低電力DRAMをサーバー環境に移植することで、この製品は従来の帯域幅を倍増させるだけでなく、消費電力を75%以上削減することに成功した。

Vera Rubinは2026年後半に供給が開始される見込みである。最近の報道では、サプライヤーの生産能力の制約によりVera Rubinの納期が遅れる可能性が示唆されていたが、SK HynixのSOCAMM2メモリーモジュールの量産がその供給不足を効果的に埋めており、NVIDIAの中核的なHBMサプライヤーとしての同社の重要な地位をさらに強固にしている。

SK Hynixにとっての大きな注目点は、4月23日に発表予定の四半期決算である。KB証券は、SK Hynixの第1四半期営業利益が過去最高の40兆ウォンに達すると予測している。市場予想では、売上高は50.1兆ウォン、営業利益は34.9兆ウォンとされており、それぞれ前年同期比で184%増、369%増となる見通しだ。

好調な決算期待を受け、複数の証券会社が目標株価を引き上げている。LS証券は投資判断「買い」を継続し目標株価を150万ウォンとし、Citiは「買い」を再確認した上で目標株価を170万ウォンに引き上げた。HSBCリサーチと元大証券はいずれも「買い」の判断で目標株価を180万ウォンに設定し、SK証券は200万ウォンの目標株価を提示した。火曜日の日中価格122万ウォンに基づくと、SK証券の予測は依然として60%以上の値上がり余地を示唆している。

さらに、地政学的リスクは依然として残っており、米国とイランの停戦交渉の先行きは不透明なままである。紛争が拡大し続ければ、世界のリスク資産は全面安に見舞われる可能性がある。Vera Rubinの具体的な納入時期は依然として不透明であり、遅延が発生した場合はSOCAMM2の生産リズムに影響を及ぼすだろう。現在の株価はすでに高い決算期待を反映しているため、決算内容が楽観的な予想を下回った場合、下方修正の圧力に直面する可能性がある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。