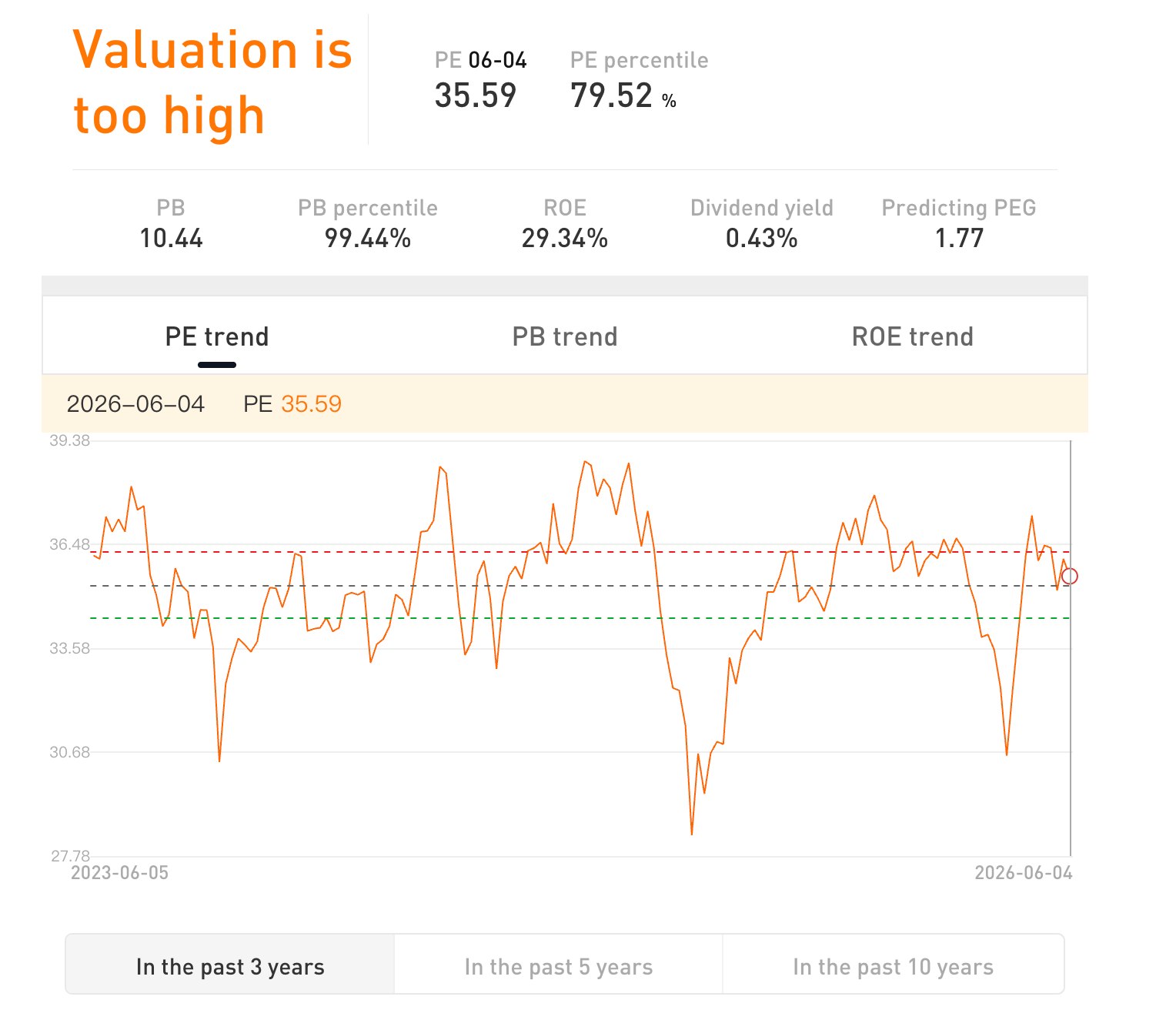

S&P 500の時価総額合計が70兆ドルを突破しようとしている、バブルは存在するか?相対的な安全性を確保するためにいつ買うべきか?

AIポッドキャスト

S&P500はAI主導株に牽引され過去最高値を更新するも、AI関連銘柄を除くと2月下旬以降下落傾向にある。シラーPERとバフェット指数はITバブル期を上回る水準に達し、バブル懸念が高まる。AI導入率は予想より遅れており、バリュエーションとファンダメンタルズの乖離が指摘される。歴史的にも高金利環境や一部銘柄への集中はバブル崩壊の兆候とされ、FRBの利下げやPER30倍割れ、10-15%の調整が買い場となると示唆されている。

TradingKey - 2026年、S&P500種株価指数は相次いで過去最高値を更新している。米東部時間6月2日の終値時点で、その時価総額の合計は69兆ドルを突破し、年初来の累計上昇率は10%を超えた。

しかし、同指数の底堅さは一部のAI主導株に大きく依存している。AIコンピューティング需要の恩恵を受ける主要企業を除外すると、S&P500は実のところ2月下旬以降、わずかに下落傾向にある。対照的に、同期間の指数全体は約10%上昇し、AI関連セクターは45%超も急騰した。

ハイテク部門は現在、S&P500のウェートの約44%を占め、上位10銘柄の合計ウェートは約41%に達している。10年前のわずか19%と比較すると、その集中は顕著だ。ウェートと予想利益貢献度の乖離は、歴史的な極端な水準にまで拡大している。

NVIDIA単独でS&P500の年初来上昇分の約4分の1を占めており、その時価総額は現在、主要な大手製薬企業の合計価値を上回っている。構成銘柄間の内部的な乖離はさらに極端で、S&P500採用銘柄のうち222銘柄が過去最高値から20%以上下落し、109銘柄は40%以上下落している。一方で、現在最高値圏にあるのはわずか21銘柄であり、これは2000年のドットコム・バブルのピーク時における20銘柄とほぼ同数である。

警戒シグナルが同時に点灯。

シラーPER(景気調整後株価収益率)は42.32まで上昇し、ITバブル崩壊直前に記録した過去最高値の44.19に迫っている。

【シラーPER、ITバブル期の過去最高値に接近 出所:TradingKey】

歴史上、これほどの高水準に達したのは、1929年の世界恐慌前夜と2000年のITバブル期のわずか2回しかない。これらの算出に基づくと、今後10年間の年率リターンはわずか2%程度にとどまる可能性がある。

【バフェット指数が最高値を更新継続 出所:MarcoMicro】

一方、バフェット指数は237%まで急騰しており、過去2回のバブル時のピーク(2000年の約142%、2021年の218%)を大幅に上回っている。ウォーレン・バフェット氏はかつて、この指標をバリュエーションを測る上で最良の尺度と表現し、200%を超える数値は投機的な過熱状態に近いと警告していた。

さらに、S&P 500構成銘柄のうち過去最高値圏にあるのはわずか約4%にとどまり、この割合は2000年のITバブルのピーク時とほぼ完全に一致する。個別銘柄の85%が年間騰落率で指数を下回っており、値上がり銘柄と値下がり銘柄の乖離が鮮明になっている。

業績による下支えとバブルの歴史

強気派と弱気派の議論の焦点は、このAI主導の構造的上昇が最終的にバブル崩壊に結びつくのかという点にある。一方で強気派は、AIが事実上、確実な収益成長の源泉に転換されたと主張している。

強気派の主張は、収益の見通しの良さに重点を置いている。2026年第1四半期におけるAI関連の収益は40.7%の増加が予測されており、これはS&P500指数の他の採用銘柄の約3倍に相当する。2026年通期のS&P500の収益成長率は20%を超えると予想され、その大部分を大手テック企業が占める見通しだ。

さらに、テックセクターの現在の予想PERは約35.6倍であり、2000年のドットコム・バブル期に記録した50倍という高水準と比較すれば低い。現在のAIリーダー企業は強固なキャッシュフローと高い収益性を備えており、収益基盤も当時とは大きく異なっている。

弱気派の懸念は、遅れているAI導入率と過度なバリュエーションとの乖離に向けられている。2026年5月時点で、米企業の実際のAI導入率はわずか19.8%にとどまっており、今後6カ月間での上昇も22.8%への微増が見込まれるに過ぎない。

企業における実際のAI実装のペースは、資本市場が織り込んでいる予想よりも大幅に遅い。ゴールドマン・サックスのデータによると、2026年3月時点で実際にAIを導入した米企業は約19%にとどまる。バンク・オブ・アメリカの試算では、AIによる全要素生産性への年率押し上げ効果はピーク時でわずか0.1〜0.6ポイントであり、その影響サイクルは10年を超える。現在の市場のバリュエーション・プレミアムは、より速く広範な生産性革命を明らかに織り込んでおり、バリュエーションの拡大がファンダメンタルズの改善を消化する実際の能力を上回っていることを示唆している。

弱気派を代表するバンク・オブ・アメリカのチーフ・ストラテジスト、マイケル・ハートネット氏は、今回のAIバブルを19世紀の鉄道バブル以来の規模だと指摘した。同氏は、中央銀行の政策と金利の持続的な上昇がいずれ現在の上昇相場を終わらせると考えており、バブル崩壊の可能性を見据えた投資家向けの戦略を提示している。

歴史的な先例もまた、判断材料の一つとなる。1970年代、「ニフティ・フィフティ」銘柄は、強力な収益性と極めて安定したビジネスモデルを持つとして同様に称賛された。しかし、金利環境が反転すると、確かな収益があったにもかかわらず、どの銘柄も暴落を免れなかった。現在、米国債利回りはバリュエーションの節目となる4.5%に近づいており、歴史的にこの水準を突破するとテック株のシステム的なバリュエーション縮小が引き起こされる。

歴史的に見て、S&P500が2カ月連続で15%以上上昇したケースはわずか4回しかなく、そのいずれもが主要な強気相場の中での出来事だった。今回異なる点は、上昇相場が収益の広範な改善を伴っていないことだ。むしろ、少数のAI恩恵銘柄による突出したパフォーマンスに大きく依存しており、市場の広がりは歴史的にも極めて珍しい範囲まで狭まっている。

ゴールドマン・サックスはS&P500の年末目標を8,000に引き上げたが、AI設備投資が持続的に収益に結びつくかどうかについては依然として大きな不確実性が残っている。AI革命はいまだ初期段階にあるものの、テクニカル指標は概して歴史的な高水準に達している。

ウォーシュ新FRB議長はタカ派的な姿勢で知られており、市場は現在、2026年末までの利上げ確率を80%以上と織り込んでいる。この金利背景は、2000年のバブル崩壊時に見られたマクロ的な引き締め環境と構造的に酷似した状況を作り出している。

相対的な安全性を確保するための買い時はいつか。

厳密に言えば、株式市場において保証された安全なエントリーポイントというものは存在しないが、相対的に安全なアロケーション・ゾーン(資産配分領域)は存在する。現在のバリュエーション、マクロ経済、およびセンチメント指標に基づけば、以下の条件が満たされた時点で、投資家は適切な受益資産において段階的にポジションを構築することを検討してもよいだろう。

第一に、シラーPERが30倍を下回ることだ。現在の42.3倍という水準はすでに歴史的な極値にあり、30倍への調整は(依然として歴史的平均を上回るものの)、バブル圧力を大幅に緩和し、安全余裕度を著しく向上させるだろう。

第二に、米連邦準備理事会(FRB)が明確に利下げを示唆するか、米10年債利回りが4%を下回ることだ。現在の4.5%の利回りはハイテク株のバリュエーションにシステム的な圧力を加えており、金利のピボット(政策転換)が確認されれば、高マルチプル資産の脆弱性は収まるはずだ。

第三に、相場が比較的深い調整(10%から15%)を経ることだ。歴史を振り返れば、大規模な強気相場における中期的な調整は、往々にして優れた買い場を提供してきた。個人投資家にとっては、底入れのタイミングを計ろうとするよりも、受益資産や広範な指数(S&P 500均等重み付けETFなど)に対してドルコスト平均法を用いる方が、一括投資に伴うタイミング・リスクを軽減する上でより効果的である。

現段階では、手元現金を維持し、前述のシグナルのいずれかを待ってから分割してポジションを構築することが、より慎重な戦略と言えるだろう。バンク・オブ・アメリカ(BofA)のハートネット氏が指摘したように、バブル崩壊後の投資機会は、通常、忍耐と規律を兼ね備えた人々のために残されている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。