AST SpaceMobile股价夜盘暴跌,发生了什么?会影响SpaceX吗?

AI播客

AST SpaceMobile(ASTS)第七颗宽带通信卫星发射失败,导致股价暴跌。此次事件叠加乐天集团创始人减持、高管套现以及亚马逊收购Globalstar,削弱了ASTS“手机直连卫星独立运营商”的叙事。尽管有保险覆盖,但发射计划延误压缩了ASTS的“时间窗口”,与SpaceX和亚马逊竞争加剧。分析师质疑ASTS当前估值,认为其高资本密集度与低ARPU不符。与SpaceX相比,ASTS在营收、利润率、资本效率及先发优势方面均处于劣势,SpaceX在卫星通信领域呈现“赢家通吃”局面。

TradingKey - 4月19日凌晨,AST SpaceMobile(ASTS.US)的第七颗宽带通信卫星BlueBird 7,搭载贝佐斯旗下蓝色起源的New Glenn火箭从卡纳维拉尔角升空,火箭第一级成功回收,但第二级将卫星送入的轨道高度远低于计划,卫星无法维持运行,被迫脱离轨道烧毁。

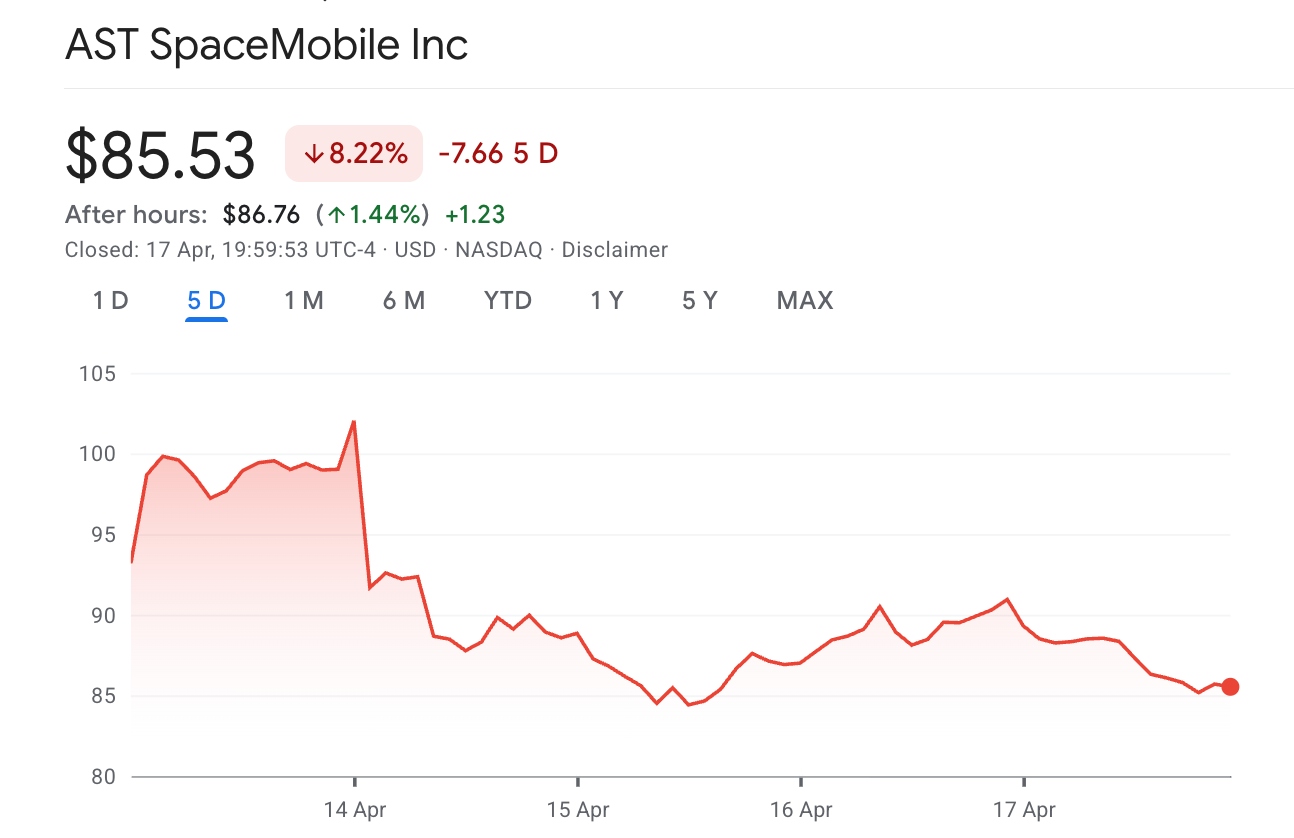

【ASTS股价过去一周走势,来源:谷歌财经】

受该消息影响,ASTS股价夜盘一度暴跌超17%。而过去一周,ASTS已累计下跌近10%。

AST SpaceMobile过去一周下跌原因?

AST SpaceMobile 此轮的下跌受多重负面情绪影响。

4月份14日~15日,亿万富翁、乐天集团创始人三木谷浩史连续两日卖出合计304万股ASTS股票,套现约2.71亿美元。与此同时,内部人士同步减持,4月17日有报道称多名高管和董事在股价高位套现,股价当日再跌5.9%至84.91美元。

此外,美东时间4月14日,亚马逊(AMZN)宣布以约116亿美元收购Globalstar。Globalstar是苹果iPhone紧急卫星SOS功能的关键合作伙伴,拥有宝贵的低频频谱资源。亚马逊以电商和云计算的财力大举入局,直接冲击了ASTS作为"手机直连卫星独立运营商"的叙事逻辑。

AST SpaceMobile估值溢价是否能持续?

尽管ASTS表示卫星已投保,造成的一次性经济损失将由保险覆盖,但此次的失败带来的损失远不止一颗卫星。

ASTS原计划2026年底前完成45至60颗卫星部署,以实现下半年商用化目标。BlueBird 7是首颗搭载蓝色起源火箭的卫星,也是Block 2蓝鸟卫星批量生产的首发。这次失败意味着发射计划被迫重新排期,叠加SpaceX和亚马逊的快速推进,ASTS的“时间窗口”正面临被不断压缩的局面。

ASTS 2025年Q4营收同比暴增2731%至5430万美元,2026年营收指引1.5至2亿美元,2027年目标近10亿美元。然而,以约340亿美元市值计,ASTS对应2027年预期EV仍高达约34倍,而市场对SpaceX 2027年EV预期约为27至34倍。

Scotiabank分析师Andres Coello在4月20日报告中直言:“ASTS的设计确实令人印象深刻,但激烈的竞争环境、低ARPU和高资本密集度并不支持当前估值。”他将目标价设为41.20美元,较当前价格隐含约52%的下行空间。

AST SpaceMobile卫星升空失败对SpaceX意味着什么?

ASTS的暴跌和发射失败,对SpaceX而言是“间接利好”,但影响幅度不应被高估。

在竞争层面,SpaceX的领先优势正在被系统性放大。 截至2026年4月中旬,SpaceX已在2026年内完成数十次成功发射,新增部署超千颗卫星,手机直连卫星星座已部署650多颗卫星。

4月8日,FCC已授予SpaceX有条件批准,允许其使用第二代Starlink卫星向美国用户提供手机直连短信服务,与此同时,Starlink固定宽带用户已达约1000万。

在估值层面,ASTS的折价可能会反衬出SpaceX的相对估值吸引力。与此同时,SpaceX的Starlink具备先发优势且从完善程度而言远远高于ASTS,从这个角度看,SpaceX的估值水平将超过ASTS。

此外,市场分析师认为,SpaceX高达30%的散户配售比例、双重股权结构的控制权安排、以及有望被快速纳入纳斯达克100指数的制度优势,将进一步巩固其作为"全球卫星通信资产首选"的地位。

从盈利能力来看,SpaceX呈现断层式碾压。SpaceX已进入"投入产出边际递减"的扩张阶段,而ASTS仍处于"高投入、高亏损、零利润"的早期阶段。

ASTS 2025年全年营收仅约7090万美元,营业利润率约为负482%,资本支出却高达约4亿美元;而SpaceX的Starlink业务2025年营收已达约114亿美元,EBITDA利润率约54%,已实现正向自我造血。

ASTS一年半前还只是一家收入为零的未商业化公司,如今虽已迈过商业化门槛,但距离实现规模部署与实现盈利仍有漫长且不确定的道路。

对SpaceX而言,Starlink已经在规模、技术、资本效率和监管进展上全面领先,ASTS的危机反而强化了SpaceX在卫星通信领域的"赢家通吃"叙事。