TSMCに挑めるのは誰か? 第1四半期純利益は前年同期比58%急増、AI需要が最大のけん引役に

AIポッドキャスト

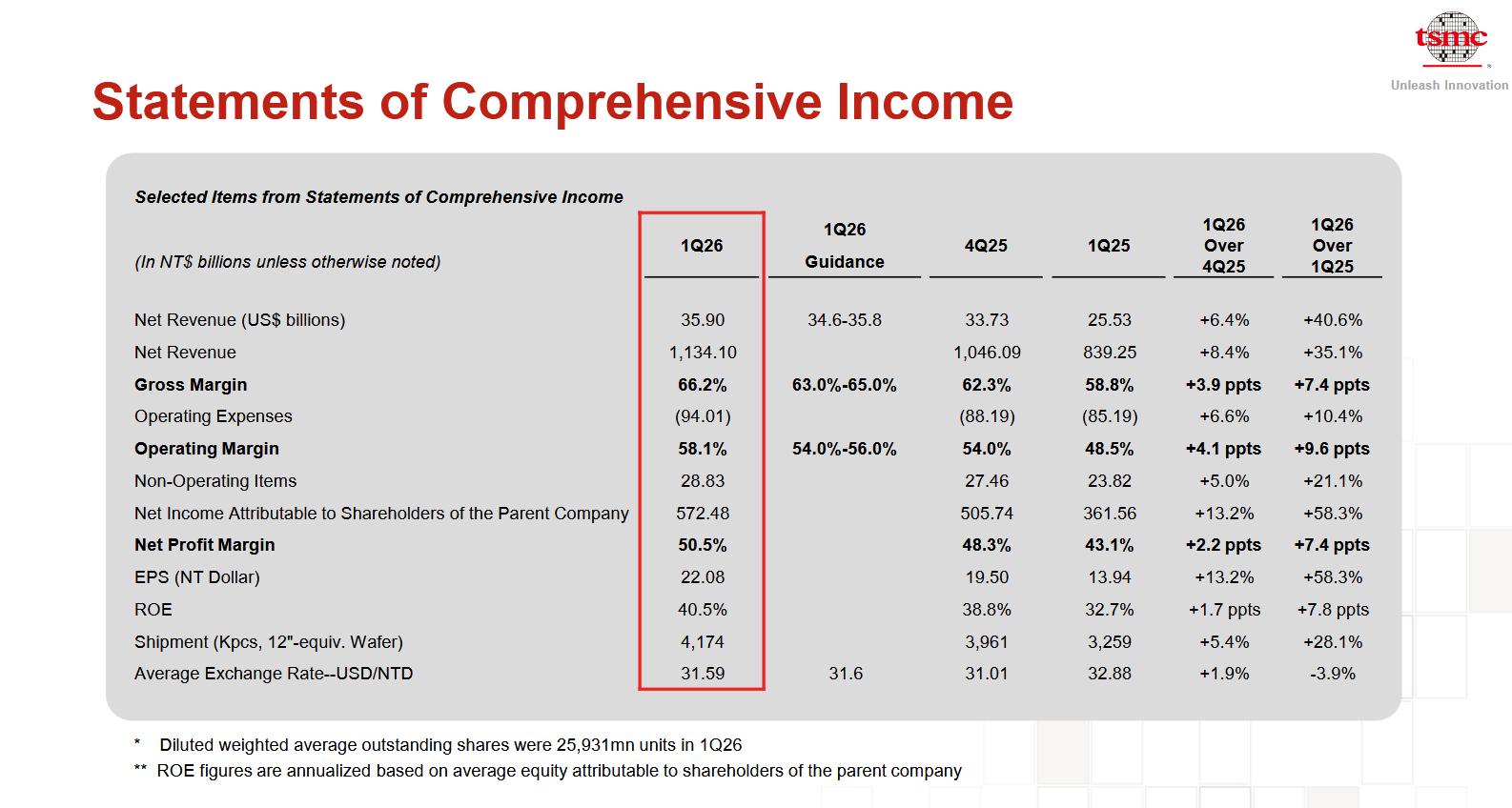

TSMCの2026年第1四半期決算は、AIチップ需要を背景に売上高、純利益、粗利益率が市場予想を上回る好調ぶりを示した。特に、5nmおよび3nmプロセスが総売上高の60%超を占め、先端プロセスへの移行が加速している。ハイパフォーマンス・コンピューティング(HPC)が最大の収益源となっており、売上高の61%を占めた。通期では設備投資額の上限付近、売上高成長率30%超を見込み、収益性も高水準を維持すると予測されている。地政学的リスクに対し、AI需要の強さを理由に生産能力逼迫が続くと見ている。

TradingKey - 4月16日、TSMC( TSM)が発表した2026年第1四半期決算は、主要な財務指標が軒並み市場予想を上回り、収益性が飛躍的に向上した。これにより、世界の半導体受託製造(ファウンドリー)業界における主導的な地位を一段と強固なものにした。

財務データによると、TSMCの第1四半期の売上高は前年同期比35%増の1兆1340億台湾ドルに達し、市場予想の1兆1200億台湾ドルをわずかに上回った。純利益は同58%増の5725億台湾ドルとなり、アナリスト予想の5424億台湾ドルを約6%上回った。また、営業利益は6590億台湾ドルに達し、こちらも予想の6238億台湾ドルを上回った。

一方、収益性指標も目覚ましい結果となり、TSMCの売上高総利益率は66.2%に急上昇した。これは前四半期の62.3%から約4ポイントの上昇で、市場予想の64.5%を大幅に上回った。営業利益率も、予想の55.6%や前四半期の54.0%を上回る58.1%に上昇した。

TSMCは4四半期連続で業績記録を更新しており、その主な要因は人工知能(AI)チップに対する旺盛な需要である。

現在、Nvidia( NVDA)は同社にとって最大の顧客であり、同社はAMD( AMD )、Apple( AAPL )などの企業向けにも先端プロセッサを製造している。微細なプロセスノードほど高い処理能力と効率を実現でき、AIチップに求められる極めて高い演算能力の要件に合致していることから、先端プロセスの売上構成比は上昇を続けている。

好決算を受けて、TSMCの米国株は夜間取引で2%近く上昇した。

先端ノードが牽引

先端プロセスは引き続きTSMCの収益の柱となっており、5nmプロセスが36%のシェアを占め、3nmプロセスは25%に達した。両プロセスを合わせると総売上高の60%超を占めており、成長の勢いは前四半期比で加速している。

2024年第1四半期から2026年第1四半期にかけて、7nm以下のプロセスによる四半期売上高はほぼ倍増し、これらの先端ノードが今四半期のウェハー総売上高の74%を占めた。先端プロセスから3nm以下のノードへの移行は引き続き市場予想を上回るペースで進んでおり、AIチップにおける極めて高度な演算能力に対する世界的な切迫した需要と完全に合致している。

用途別プラットフォームでは、ハイパフォーマンス・コンピューティング(HPC)がTSMCの最大の収益源となり、今四半期の売上高の61%を占め、集中が加速する傾向を示している。

さらに、スマートフォン向けプラットフォームは26%のシェアで第2位となり、フラッグシップモデルの在庫積み増しサイクルに支えられ、比較的安定して推移した。IoT(モノのインターネット)プラットフォームは6%、車載向け電子機器は4%、DCEおよびその他の事業は合計でわずか3%であった。

TSMC、明確な通期成長目標を設定

その後の決算電話会議で、TSMCの経営陣は通期の開発計画をさらに公表し、2026年の設備投資額が520億ドルから560億ドルの範囲の上限付近になるとの見通しを示した。米ドルベースの通期売上高成長率は30%を上回る見込みである一方、第2四半期の売上高は390億ドルから402億ドルの間になると予測されており、2025年同期の300億7000万ドルから大幅な増収となる。また、売上高総利益率は65.5%から67.5%、営業利益率は56.5%から58.5%の範囲にとどまると予想され、いずれの収益性指標も従来の市場コンセンサス予想を上回っている。

中東における地政学的緊張の影響に対する市場の懸念に対し、TSMCは人工知能(AI)分野の需要が依然として「極めて強力」であり、顧客からの需要シグナルは明確かつ緊急であると明言した。現在、同社の全体的な生産能力は逼迫した状態が続いている。

外部の不確実性に直面する中、TSMCは慎重に事業展開を計画しており、部品価格の上昇が製造コストに与える影響を注視している。同社はまた、ヘリウムや水素などの主要原材料の調達ルートが多角化されており、短期的には供給に影響が出ないことを確保しているほか、世界的なエネルギー価格の変動が事業運営に即座に影響を及ぼすことはないとも強調した。

生産能力と技術展開に関しては、TSMCの2ナノメートル(N2)プロセスが量産段階に入った。AI分野の旺盛な需要に応えるため、同社は3ナノメートル(N3)プロセスの能力増強に向けて設備投資を拡大している。海外展開では、日本とドイツにおける成熟プロセスの生産能力が引き続き向上する一方で、世界的な生産能力配分を動的に最適化するため、6インチウエハー工場の段階的な閉鎖を計画している。

インテル( INTC)とテスラ( TSLA)が提携して独自の2ナノメートルウエハー工場「Terafab」を建設することによる競争について問われた際、TSMCの魏哲家(C.C. Wei)会長は、新しい半導体工場が建設から稼働率の引き上げに至るまでには3年から5年かかると回答した。同氏は、インテルは競合相手であると同時に顧客でもあると指摘した上で、TSMCの技術的地位に対する全面的な自信を表明した。

アジアで最も価値のあるテクノロジー企業として、TSMCは依然としてアップルなどのコア顧客から安定した受注を維持しており、同社の先端半導体製品に対する開発需要は地政学的状況による大きな影響を受けていない。

2026年第1四半期決算の発表は、世界の半導体市場、特に先端チップ技術におけるTSMCの主導的地位をさらに強固なものにした。3ナノメートルチップの売上高はウエハー売上高全体の25%を占めている。このデータは、ハイパフォーマンス・コンピューティングやモバイル機器、その他の分野の発展に不可欠な最先端製造技術におけるTSMCの優位性を直接裏付けている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。