ナイキの株価急落、投資家が注視すべき背景

AIポッドキャスト

ナイキの株価は、弱気な業績見通し、中華圏での売上減少、中東紛争によるサプライチェーンの混乱、および関税圧力により大幅に下落した。特に中華圏では現地ブランドとの競争激化により市場シェアが低下しており、事業再生には予想以上の時間を要している。投資家は、需要構造、地域的回復力、サプライチェーン再構築、コスト構造、およびデジタルトランスフォーメーションの収益性を注視する必要がある。株価は「ターンアラウンド価格」へと移行しており、構造的成長への回帰能力が問われている。

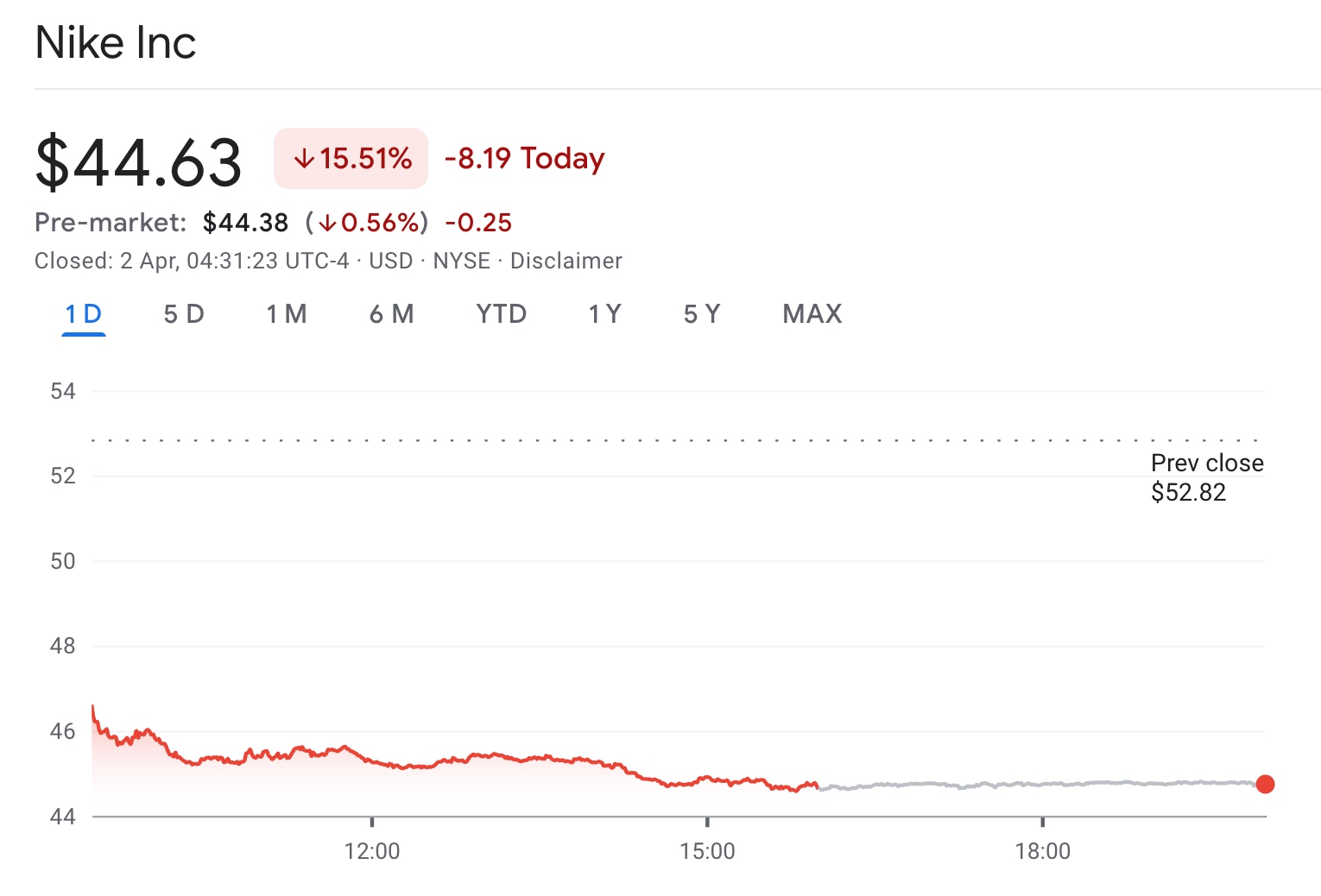

TradingKey - 米ナイキ(NKE.US)米東部時間水曜日の取引でナイキの株価は大幅に下落し、前日比15.51%安の44.63ドルで取引を終えた。これは2024年6月以来で最悪の単日下落率となり、ダウ工業株30種平均の押し下げ要因となった。これにより、2026年の累計下落率は30%近くに達した。

[NKEの株価推移、出所:Google Finance]

同社の第3四半期決算は市場予想を上回ったものの、弱気な業績見通し(ガイダンス)や中華圏での売上高が20%減少するとの警告が嫌気され、好決算の内容はかき消される形となった。

さらに、中東紛争が欧州・中東・アフリカ(EMEA)地域における事業の混乱を招いている。マシュー・フレンド最高財務責任者(CFO)は、紛争が消費者動向に影響を及ぼし、在庫水準の上昇につながっていると指摘した。

中東紛争に端を発する世界的なサプライチェーンの不安定化の影響を受け、ベトナムなどの東南アジアの製造拠点に依存するナイキやアディダスといったメーカーは、米国による輸入関税という追加の圧力にも直面している。

アナリストは、インフレ圧力と地政学リスクという二重の重圧にさらされるなか、製品革新の加速とサプライチェーンの効率的な統合を実現できない限り、ナイキの2026年後半の株価パフォーマンスは引き続き苦戦を強いられるだろうと警告している。

ナイキの株価はなぜ続落しているのか。

ナイキは複数の要因による影響を受け続けている。2025年のトランプ関税や2026年の地政学的衝突の激化により、すでに脆弱化していたナイキの経済的堀(モート)はさらに脆いものとなっている。

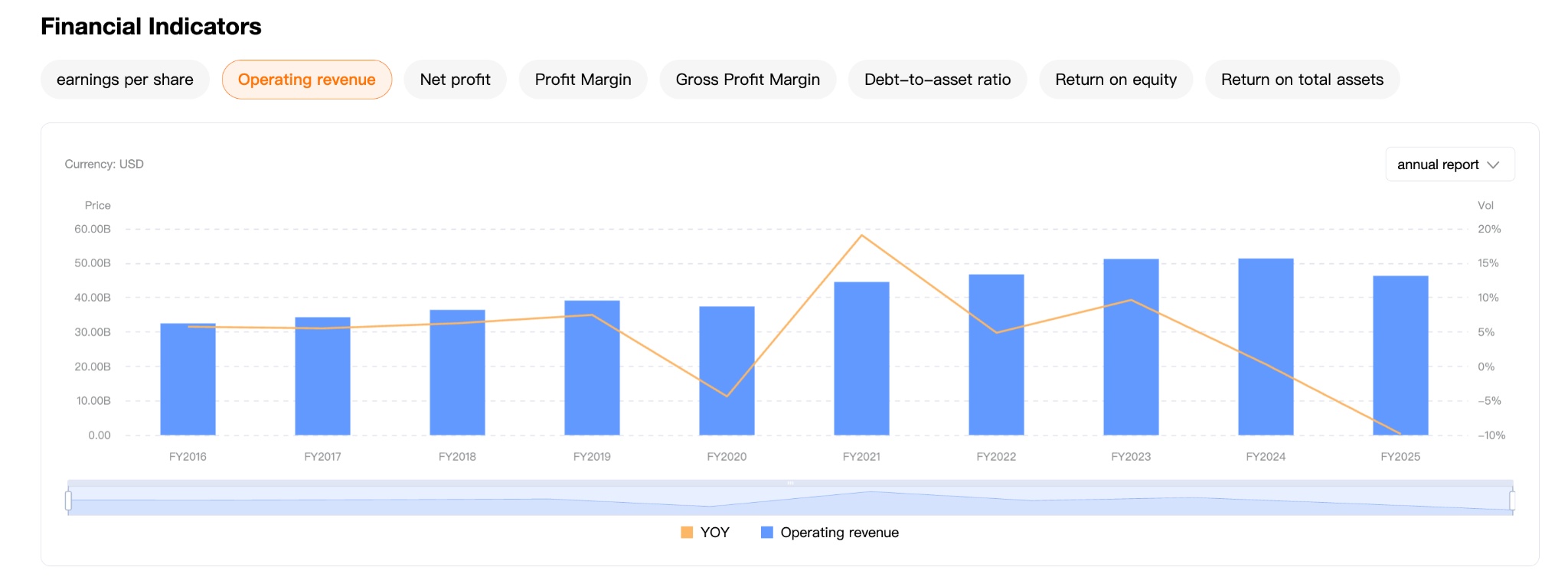

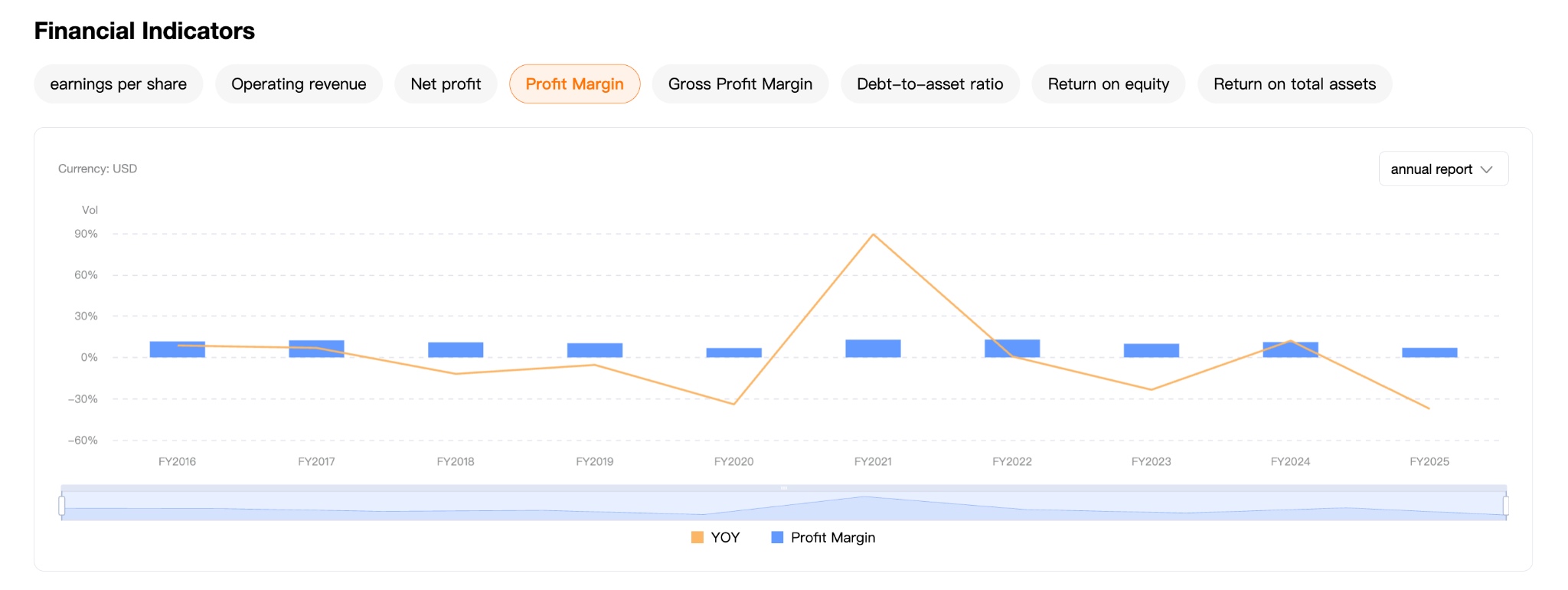

ナイキは2021年から2022年にかけてピークを迎えた。決算報告書によると、2021年の純利益率は前年比125%増となった。これは主に、パンデミック禍でのホームフィットネス需要の急増とオンラインショッピング比率の大幅な上昇、そして店舗運営コストの削減によるものである。

それ以降、2022年も純利益は増加し続けたものの、成長率は前年比で大幅に鈍化した。2023年からは「増収減益」の現象が現れ、株価は下落傾向にある。

会計年度 | グレーターチャイナ売上高 | 世界全体売上高 | グレーターチャイナのシェア | 前年比 |

2021年 | 82億9000万ドル | 445億4000万ドル | 18.6% | +24% |

2022年 | 75億4700万ドル | 467億1000万ドル | 16.2% complexes | -9% |

2023年 | 72億4800万ドル | 512億2000万ドル | 14.1% complexes | -4% |

2024年 | 75億4500万ドル | 513億6000万ドル | 14.7% complexes | +4% |

2025年 | 65億8600万ドル | 463億ドル | 14.2% complexes | -13% |

[2021-2025年ナイキ売上データ、出所:NKE公式決算報告書]

加えて、グレーターチャイナにおける市場シェアは現地ブランドに圧迫されており、競争激化を背景に、売上貢献度は2021年の18.6%から2025年には14.2%に低下した。

一方、ナイキはグレーターチャイナで積極的な変革を推進しているものの、新戦略の実施は依然として課題に直面している。ナイキのエリオット・ヒルCEOは決算電話会議において、事業再生には予想以上の時間を要していることを認めた。

現在、ナイキはデジタル事業の低迷、在庫の滞留、そして安踏(アンタ)や李寧(リーニン)といった中国現地ブランドとの激しい競争という苦境に立たされており、その結果、ナイキの株価は低迷が続いている。

ナイキの投資家は何に注目すべきか。

現在、投資家は3つの主要な変数に注目する必要がある。需要構造と地域的な回復力、サプライチェーンの再構築とコスト構造、そしてデジタルトランスフォーメーション(DX)による実際の収益だ。

第一に、需要構造と地域的な回復力である。かつてグレーターチャイナ(中華圏)はナイキにとって最も利益弾力性の高い市場であったが、近年その売上構成比は低下し続けている。これに現地ブランドの台頭も加わり、同社の「ブランドプレミアム」は浸食されつつある。短期的には在庫処分のペースと店頭での割引強度が注目されるが、長期的には、ナイキのイノベーション能力が再び需要を喚起できるかどうかにかかっている。

第二に、サプライチェーンの再構築とコスト構造である。関税政策や地政学的な変化の影響下で、東南アジアの製造に大きく依存するナイキのモデルは課題に直面している。生産能力を効果的に再配置し、物流システムを最適化できなければ、粗利益率は引き続き圧迫されることになるだろう。

言い換えれば、将来の利益弾力性はもはや売上の伸びだけに依存するのではなく、コスト管理とサプライチェーンの回復力(レジリエンス)に大きく左右されることになる。

さらに、ナイキはこれまで利益率向上のためにDTC(直接販売)戦略を積極的に推進してきた。しかし、オンラインチャネルの成長鈍化と顧客獲得コストの上昇により、この戦略の限界収益は減少している。市場は同社のEコマースや会員システムの投資収益率(ROI)を再評価することになる。もし拡張可能な複利効果を生み出せなければ、バリュエーションのプレミアムはさらに縮小する可能性がある。

要約すると、ナイキの現在の取引ロジックは完全に「ターンアラウンド(経営再建)価格」へと移行している。株価から判断すると、ブランドがもたらしていたバリュエーションのプレミアムはほぼ消失したと言える。投資家は、同社が単に短期的な業績を安定させるだけでなく、構造的な成長に回帰する能力を依然として備えているかを見極める必要がある。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。