耐克股价暴跌的背后,投资者应该关注什么?

AI播客

耐克股价美东时间周三重挫15.51%,至44.63美元,创2024年6月以来最差单日表现。尽管第三季度财报优于预期,但疲弱的业绩指引、大中华区销售预警20%下滑,以及中东冲突对EMEA地区业务的干扰,导致股价承压。分析师警告,在通膨和地缘政治风险下,若耐克无法加速创新并整合供应链,2026年剩余时间股价表现将步履维艰。投资者需关注需求结构与区域修复能力、供应链与成本再平衡,以及数字化转型回报。

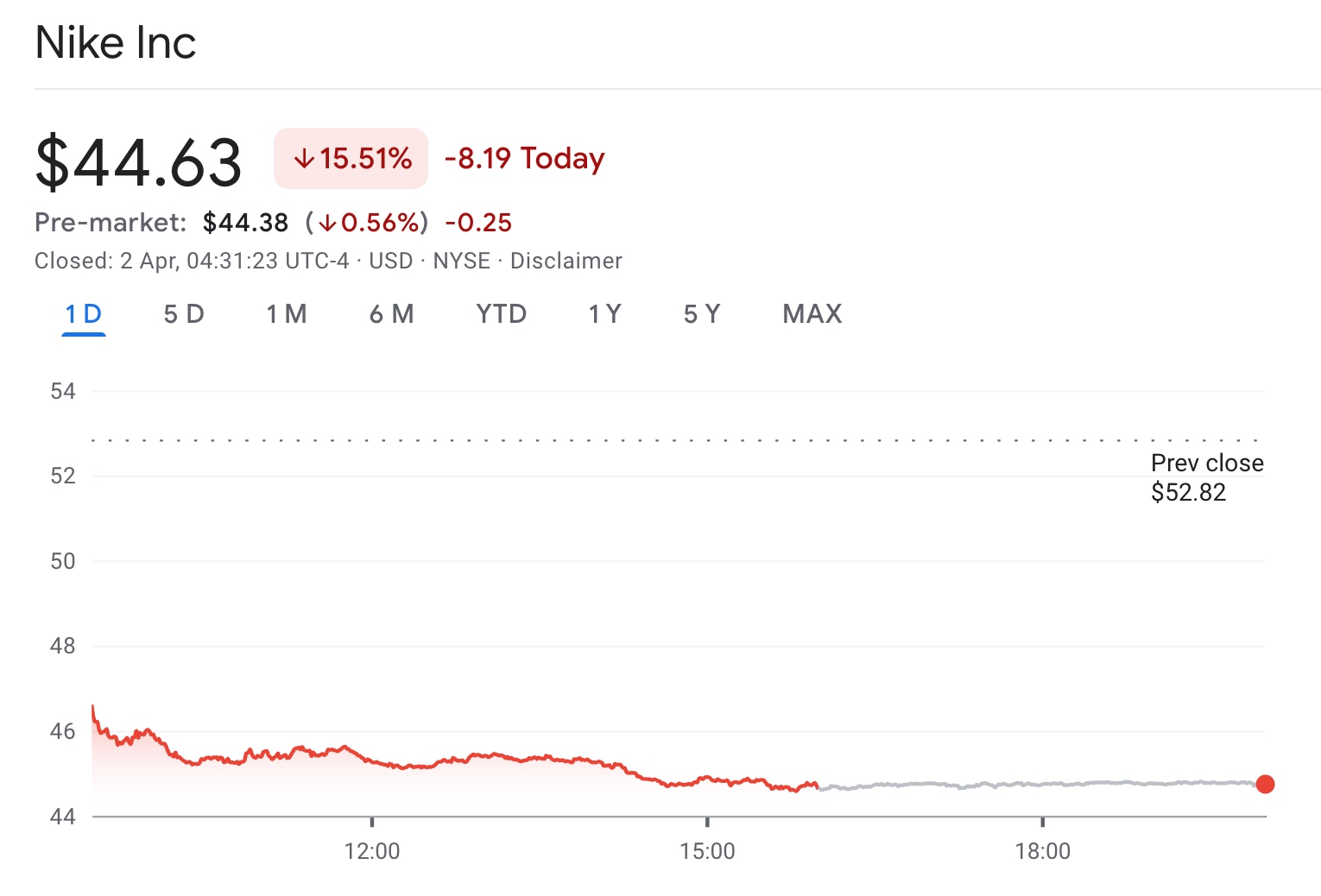

TradingKey -耐克(NKE.US)股价美东时间周三遭遇重挫,收盘暴跌15.51%至44.63美元,并创下2024年6月以来最差单日表现,拖累道琼斯指数,2026年累计跌幅近30%。

【NKE股价走势,来源:谷歌财经】

尽管该公司会计年度第三季财报优于预期,但疲弱的业绩指及对大中华区销售下滑20%的预警,令财报黯然失色。

此外,中东冲突也对其欧洲、中东及非洲(EMEA)地区的业务造成干扰,财务长佛兰德(Matthew Friend)指出,战事正影响消费行为并导致库存上升。

受中东战事引发的全球供应链不稳影响,耐克,阿迪达斯等依赖东南亚制造中心的厂商,正面临美国对越南等国进口产品加征关税的额外压力。

分析师警告,在通膨压力与地缘政治风险双重夹击下,耐吉若无法加速产品创新并有效整合供应链,其股价在2026年剩余时间内的表现仍将步履维艰。

耐克股价为什么一路下滑?

耐克仍在持续受到多重因素的冲击。2025年特朗普发动的关税以及2026年的地缘冲突加剧让耐克本被冲击的护城河更显得脆弱。

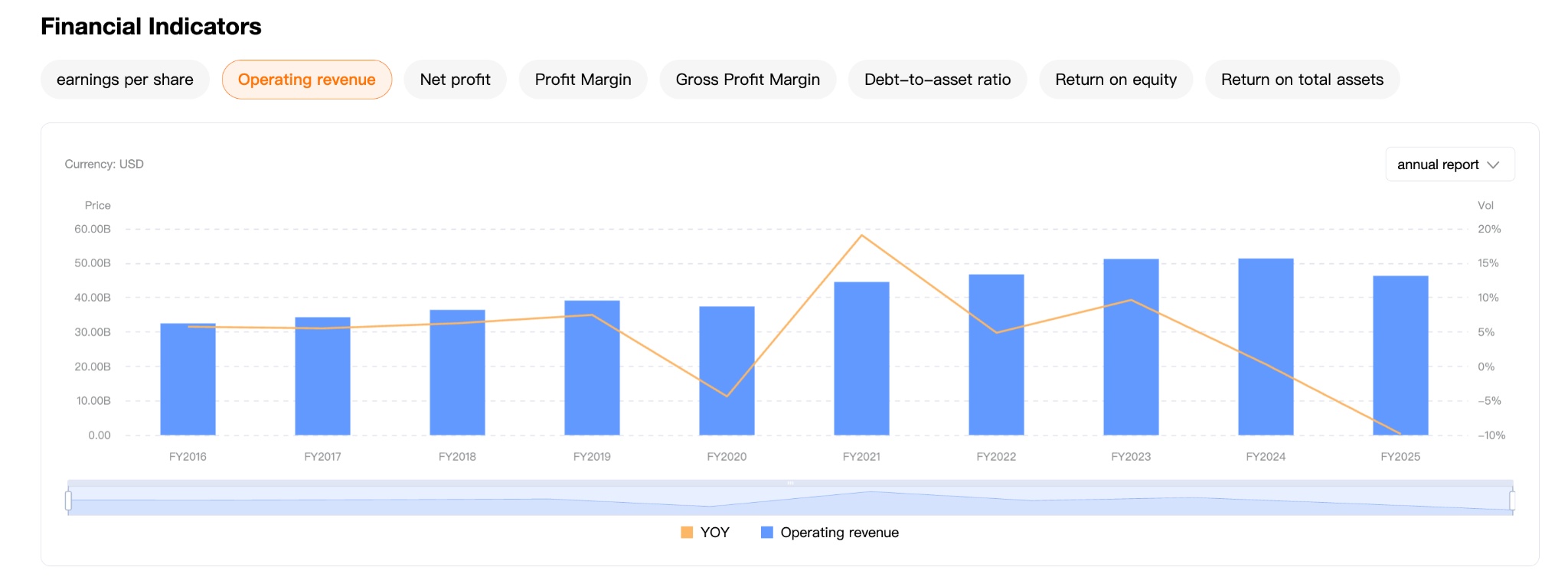

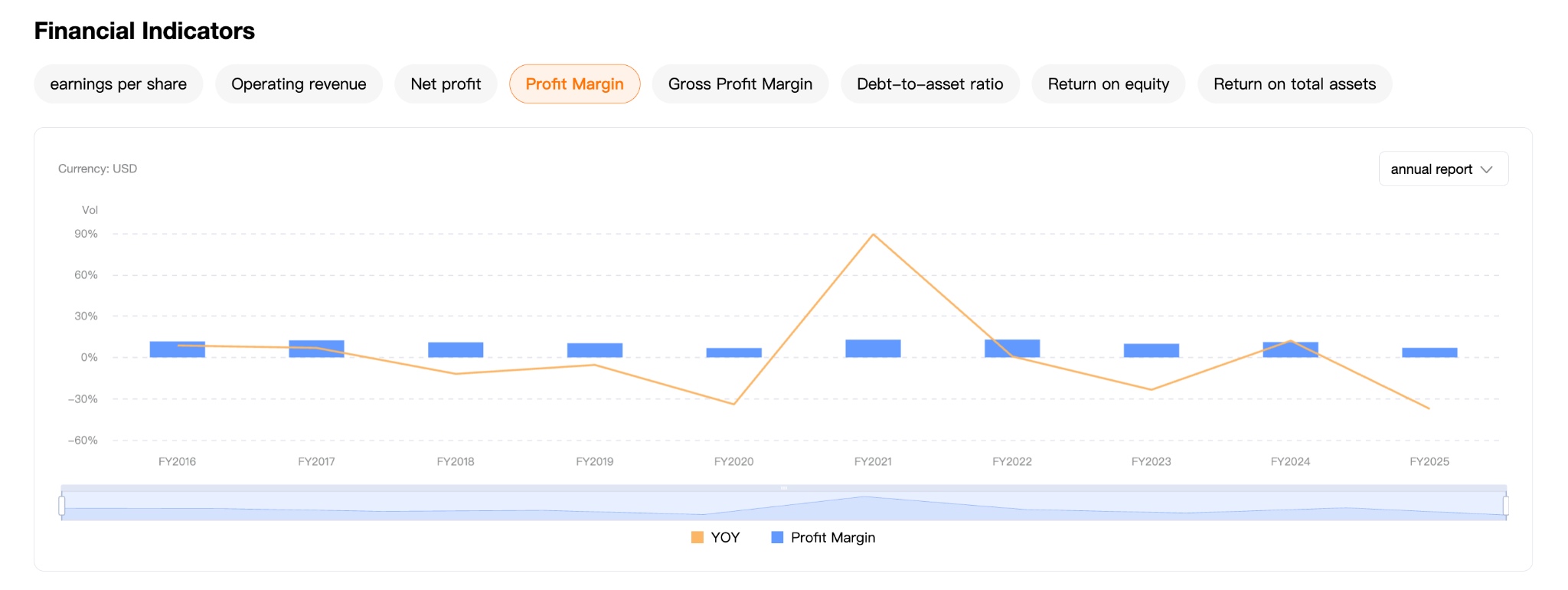

2021年至2022年,耐克迎来了其顶峰时期,在其财报上我们可以看到,2021年的净利率同比增加125%,主要归因于疫情期间,部分消费者居家运动等需求大幅提升,网购占比大幅提高,与此同时,由于门店运营成本降低。

此后,尽管2022年净利润仍保持增长,但其增速同比大幅放缓,2023年开始出现增收不增利的现象,股价一路下滑。

财年 | 大中华区营收 | 全球总营收 | 大中华区占比 | 同比变化 |

2021 | $82.90亿 | $445.4亿 | 18.6% | +24% |

2022 | $75.47亿 | $467.1亿 | 16.2% | -9% |

2023 | $72.48亿 | $512.2亿 | 14.1% | -4% |

2024 | $75.45亿 | $513.6亿 | 14.7% | +4% |

2025 | $65.86亿 | $463.0亿 | 14.2% | -13% |

【耐克2021~2025年销售数据,来源:NKE官网财报】

除此之外,大中华区的市场占比一度被本土品牌积压,竞争加剧的背景下,其营收占比从2021年的18.6%下滑至2025年的14.2%。

与此同时,尽管耐克正在积极寻求大中华区的转型,但正在实施新的战略仍面对困境。 耐吉执行长希尔(Elliott Hill)在财报电话会议上承认,业务转型所需的时间比预期更长。

目前耐克仍正深陷数位业务疲软、库存积压以及与安踏、李宁等中国本土品牌激烈竞争的困境,这也导致耐克股价持续低迷。

耐克的投资者应该关注什么?

当前投资者需要聚焦三个关键变量:需求结构与区域修复能力、供应链与成本端的再平衡以及数字化转型的真实回报。

首先是需求结构与区域修复能力。大中华区曾是耐克最具利润弹性的市场,但近年来收入占比持续下滑,叠加本土品牌崛起,其“品牌溢价”正在被削弱。短期需观察库存去化节奏与终端折扣力度,长期来看,取决于耐克创新能力能否重新驱动需求。

其次是供应链与成本端的再平衡。在关税政策与地缘政治扰动下,耐克高度依赖东南亚制造的模式面临挑战。若无法有效进行产能再布局并优化物流体系,其毛利率将持续承压。

换言之,未来利润弹性不再仅取决于销售增长,而更依赖成本控制与供应链韧性。

除此之外,过去耐克大力推进DTC(直面消费者)战略,试图提升利润率,但目前来看,线上渠道增长放缓、获客成本上升,导致这一战略的边际效益递减。市场将重新评估其电商与会员体系的ROI,如果无法形成规模化复利,其估值溢价可能进一步收缩。

总结来看,耐克当前的交易逻辑全面转向“困境反转的定价”,从其股价来看,其品牌带来的估值溢价几乎完全消散,投资者需要判断其是否仍具备重回结构性增长的能力,而非短期业绩的企稳。