メモリチップ、ウォール街の懐疑論を覆す マイクロンが9%急騰、1年ぶりの大幅高

AIポッドキャスト

地政学リスクの緩和とリスク選好度の回復により、ストレージ・セクターは反発した。Micron (MU.US) は8.9%急騰し、他のメモリー関連企業も上昇した。過去の供給過剰懸念にもかかわらず、AI需要の増加と設備投資抑制によりDRAM・NAND価格は上昇サイクルに入り、在庫は減少している。Micronの予想PERは3.5倍を下回るが、アナリストはAIがHBMや高性能ストレージ需要を構造的に変化させると指摘。一部投資家はサイクル終盤と見る一方、強気派はAI・クラウドによる硬直的需要がストレージ・チップを景気循環型から戦略的リソースに変えると見ている。

TradingKey - 地政学リスクのわずかな緩和とリスク選好度の回復を背景に、ストレージ・セクターはセンチメントの改善に伴う反発を見せている、 Micron (MU.US) は水曜日に株価が8.9%近く急騰し、2025年4月9日以来で最大の一日上昇率を記録した。

市場の牽引役という観点から見れば、この上昇はまずマクロ・リスクプレミアムの低下に端を発したものである。中東情勢に沈静化の兆しが見られたことで、市場による極端なシナリオの織り込みが急速に修正され、資金が高弾力性セクターへと戻ってきた。典型的な高ベータ資産として、メモリーはリスク選好度回復の直接的な受益者となっている。

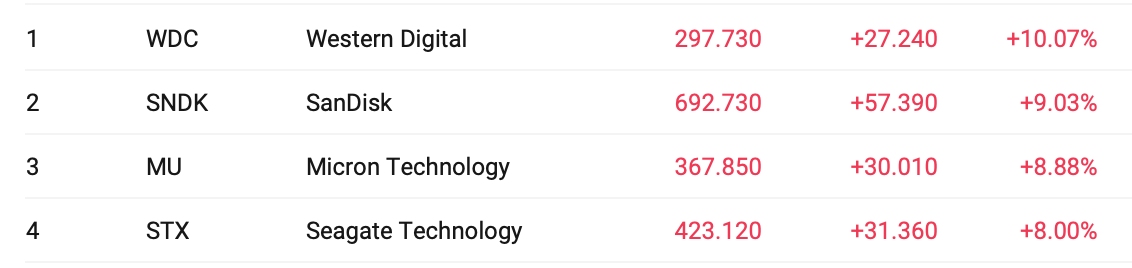

歩調を合わせるように、 Western Digital (WDC.US) 、 Seagate Technology (STX.US) および SanDisk (SNDK.US) もそれぞれ約8%から10%の上昇を記録した。アジア市場では、サムスン電子やSKハイニックスも大幅に上昇しており、ストレージ・セクターへのポジションを増やすという投資家のグローバルなコンセンサスを示している。

それまで、マイクロンの株価はテクニカルな弱気相場入りしていた。市場の主要な懸念は2つの側面に集中していた。第一にストレージ業界の強いサイクル性、第二に過去の供給過剰による利益の侵食である。

しかし、現在のデータは需給構造が大幅に変化したことを示唆している。過去2年間の設備投資の抑制と生産能力の規律強化に加え、AIサーバーやデータセンター向けの需要が爆発的に増加したことで、DRAMとNANDの価格は上昇サイクルに入った。業界の在庫は枯渇し続けており、業界は「受動的な在庫圧縮」から「能動的な在庫補充」へと移行しつつある。

バリュエーション面では、マイクロンの現在の予想PERは3.5倍を下回っており、これは収益性そのものの否定というよりも、本質的にはサイクルの反転に対する市場の深い懐疑心を反映したものである。

エバーコアISIのアナリスト、CJミューズ氏は、経営陣が2027年までに1株当たり利益が100ドルを上回ることに高い自信を持っていると指摘し、このAIの波は高帯域幅メモリー(HBM)と高性能ストレージに対する需要の構造的な再形成であると述べた。

これが現在の市場における見解の相違の核心である。

過去の経験に頼る一部の投資家は、今回の反発をサイクル終盤のリバウンドと見なしており、最終的に供給が再び過剰になることを懸念している。逆に、強気派の資本は「今回は違う」ことに賭けている。AIやクラウドコンピューティングがもたらす硬直的な需要が業界の長期的な需給曲線を変化させ、ストレージ・チップを景気循環型資産から戦略的リソースへと変貌させているからだ。

長期的には、ストレージ業界の爆発的な成長はAI需要と深く結びついている。今後数年間、AIの開発は主要なテーマであり続ける可能性が高く、ストレージ市場は数年にわたり高需要サイクルの中に留まる可能性がある。その頃には、ストレージ・セクターの収益性が裏付けられることになるだろう。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。