計算能力ではなく効率性での競争:OpenAIとClaude Codeによる究極の対決

AIポッドキャスト

OpenAIの1220億ドル規模の資金調達とメモリ市場の急落は、AI産業が計算能力の量的拡大から効率革命へと移行していることを示唆している。OpenAIは多額の資金と巨大なユーザーベースで優位を保つ一方、Anthropicは法人市場で強力な挑戦者となっている。AIインフラは規模から効率へ、競争は二極化し、OpenAIが首位を維持するものの、両社は異なる戦略で競合し、技術革新の真の商業的価値への転換が今後の鍵となる。

TradingKey — 2026年4月1日、AI業界は劇的な対照を目の当たりにした。資本への熱狂が高まる中でOpenAIがシリコンバレー史上最大規模の資金調達を完了した一方で、メモリスポット市場は「崖から転落するような」急落に見舞われ、業界に急激な冷や水を浴びせた。これら一見矛盾する現象は、実のところ同一の根底にある潮流を指し示している。AIインフラ競争は、計算能力の力任せな積み上げから、より洗練された効率性の革命へと軸足を移しつつある。

この深遠な産業変革のさなか、OpenAIとAnthropicによる「同根」のライバル関係は、AI業界の勢力図の変遷を辿る上での決定的な事例となっている。

I. 資本シグナル:1220億ドルの背後にある二重のナラティブ

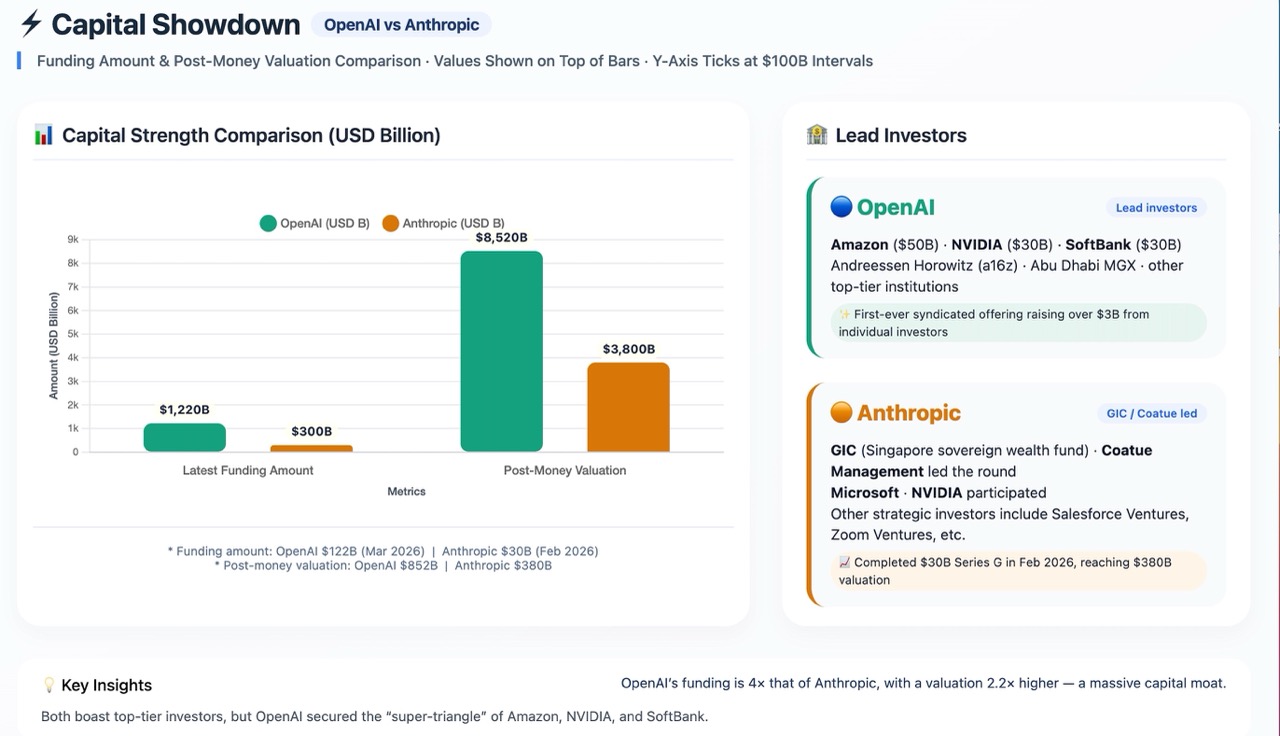

OpenAIは3月31日、総額1220億ドルの資金調達完了を発表した。同社の評価額は8520億ドルに急騰し、シリコンバレー史上最高記録を更新した。投資家陣は豪華で、アマゾン ( AMZN) は500億ドルの出資を約束し、エヌビディア ( NVDA) とソフトバンクがそれぞれ300億ドルを拠出したほか、アンドリーセン・ホロウィッツやアブダビのMGXといったトップレベルの機関もこのラウンドに参加した。特筆すべきは、OpenAIが銀行経由で個人投資家から初めて30億ドル以上を調達し、資金調達源をさらに多様化させたことだ。

資本市場は素早く反応した。同日のNasdaq指数は3.83%上昇し、エヌビディアとグーグル ( GOOGL) は5%以上上昇し、メタ ( META) は6%以上上昇した。資本は、AIインフラの構築サイクルはまだ終わっておらず、業界は依然として高い設備投資フェーズにあるという重要な仮説を裏付けている。

しかし、資金調達の規模が大きくなればなるほど、課題も増大する。アマゾンによる350億ドルの投資は、OpenAIの将来のIPOスケジュールに直接結びついている。OpenAIの月間売上高は現在20億ドルに達しており、法人顧客が総収入の40%以上を占めているものの、多額の損失が長期的な運営に影を落とし続けている。さらに重要なことに、この大規模な資金調達ラウンドでは、「規模」だけでなく「効率性」を証明する必要がある。

OpenAIの資金調達をアンソロピックのものと比較することで、資本の現状がより鮮明になる:

OpenAIの資金調達規模はアンソロピックの4倍以上であり、評価額は2.2倍に達する。この圧倒的な資本優位性は、OpenAIに対し、より強力な計算リソースの調達能力、優れた人材獲得競争力、そして戦略的な試行錯誤のためのより十分な余地をもたらす。AIという「キャッシュ燃焼」ゲームにおいて、資本の優位性は最も根本的な競争障壁である。

II. 戦略的調整:量的拡大から精緻なポジショニングへ

資金調達のニュースの裏側で、OpenAIはグローバルなインフラ拡張のペースを調整している。

科創板日報(Star Market Daily)によると、OpenAIとオラクル( ORCL)がテキサス州で共同開発しているアビリーン・キャンパスの第1フェーズは、1.2GW規模に達した。最新の調整によれば、OpenAIは第2フェーズの容量のうち700MWを提携先のマイクロソフト( MSFT)に譲渡しており、リソースの配置を一点集中的な拡張から分散型の構成へとシフトさせている。一部のメディアはこれをOpenAIによるコスト削減の兆候と解釈しているが、より妥当な説明は、OpenAIが大規模な拡張から洗練された展開へと移行しているということだ。

一方で、OpenAIはサムスン電子およびSKハイニックスとのサプライチェーン協力を深めている。SKハイニックスは、世界のHBM生産能力の2倍以上に相当する月間最大90万枚のHBMウェーハ需要に対応する生産体制を構築する。サムスンは韓国における「スターゲート・コリア」データセンターの建設に参画する。

「特定地域での拡張を縮小しつつ、中核となるサプライチェーンとの結びつきを深める」というこの戦略は、OpenAIによる強靭なコンピューティング・ネットワークの構築を反映している。アマゾン、エヌビディア、マイクロソフトとの多角的な協力を通じて、単一サプライヤーへの依存を脱却し、コンピューティング調達における交渉力とコスト管理能力を高めている。

これはメモリ市場の変化とも呼応している。現物市場では3月中旬以降、「全面的な値下がり」が続いている。主力であるDDR4メモリ・モジュールの価格が下落を主導しており、8GBおよび16GB製品は最大25%下落した。深センの華強北や杭州の百脳匯(Buynow)といった商業地区では、一部の卸売価格が工場出荷価格を下回る事態も起きている。この急激な価格下落は、グーグルのTurboQuant圧縮アルゴリズムによる需要の冷え込みと、流通在庫の圧力増大の両面から引き起こされている。

注目すべきは、メモリ市場の価格下落に明確な乖離が見られる点だ。コンシューマー向けのDDR4が暴落する一方で、クラウドベンダーが早期に供給を確保したエンタープライズ向けやAI専用メモリ・モジュールは、高水準での推移を維持している。この乖離は、AI産業が「ハードウェアの積み上げ」から「効率の向上」へと移行していることを裏付けている。

III. ユーザー規模:コンシューマーの優位性と法人向けの課題

ユーザーベースの規模は、AIプロダクトの市場浸透率を直接示す指標であり、収益化の基盤でもある。

コンシューマー市場において、OpenAIは圧倒的な支配的地位を占めている。ChatGPTの週間アクティブユーザー数は9億人を突破し、10億人の節目に迫る勢いである一方、有料会員数は5,000万人を超えている。このユーザーベースは、現時点ではAnthropicの及ぶところではない。さらに、OpenAIのコンシューマー市場における優位性は、規模だけでなく成長の勢いにも反映されている。2026年初頭以来、サブスクリプションの成長は大幅に加速しており、1月と2月の新規会員数は月次で過去最高を記録した。

しかし、法人向け市場では、OpenAIはAnthropicからの強力な挑戦に直面している。Anthropicの法人顧客シェアは80%に達し、OpenAIの40%を圧倒している。法人向けLLM(大規模言語モデル)API市場においても、Anthropicは32%のシェアを獲得し、OpenAIの25%を上回った。さらに懸念されるのは、AIサービスを初めて導入する企業の間で、Anthropicの選択率がすでにOpenAIの3倍に達している点である。

この状況を受け、OpenAIは「レッドアラート(緊急事態)」を発令した。2026年3月、アプリケーション事業責任者のフィジー・シモ氏は、全社ミーティングにおいてAnthropicの法人市場でのリードを明確に「レッドアラート」と位置づけ、ChatGPT、Codex、Atlasブラウザを統合したデスクトップ型スーパーアプリの構築を発表した。これにより、コーディングおよび法人顧客への注力を改めて鮮明にしている。

IV. 製品競争力:各社の強みと二大巨頭による支配

製品機能は究極の主戦場であり、OpenAIとAnthropicは製品ロードマップにおいて全く異なる方向性を選択している。

両社の製品競争力は、2つの異なる戦略的経路を反映している。OpenAIは「広さ」を通じてエコシステムを構築し、一方でAnthropicは「深さ」を追求することで独自の参入障壁(モート)を築いている。

OpenAIの優位性は、技術力の「広範さ」と専門知識の「深さ」という、2つのエンジンによる駆動にある。

「広さ」に関して言えば、OpenAIは対話型のChatGPTからプログラミング用のCodexに至るまで、包括的な製品マトリックスを構築した。このフルスタックな展開は戦略の希薄化を招くリスクがあるものの、次世代AIアプリケーションの形態を模索するための可能性をより多く残している。

「深さ」の面では、2026年3月にリリースされたGPT-5.4が強力な専門能力を実証した。同モデルは「OSWorld-Verified」テストで75%の成功率を達成し、人間のパフォーマンス(72.4%)を上回った。一方で、モデルの誤答率は大幅に最適化され、ステートメントごとのエラー率は33%低下し、回答全体でのエラー発生確率は18%減少した。これらの進歩は、OpenAIが汎用能力でのリーダーシップを維持しつつ、プロフェッショナル向けセグメントでの追随を加速させていることを示唆している。

対照的に、Anthropicは全く異なるルートを選択した。それは、プログラミングという単一のセグメントに全戦力を集中させることである。

Claude Codeは企業向けプログラミングにおける主流ツールとして台頭し、年間換算収益は25億ドルに達した。世界の公開GitHubコードコミットの4%が同ツールによって自動生成されている。フォーチュン10企業の8社がClaudeの顧客だ。この「狭く深い」戦略により、同社は収益の80%を法人市場から得ており、主要クライアントの間で92%の更新率を維持している。

特筆すべきは、3月31日にnpmパッケージのパッケージングミスにより、Claude Codeが1,900件以上のファイルを含む約51万2000行のTypeScriptソースコードを誤って流出させたことだ。この「バイラル」な事件により、図らずもいくつかの未発表機能が露呈した。常時稼働型エージェントを可能にする「Kairos」永続デーモン、ペット育成のイースターエッグである「Buddy System」、AI生成の痕跡を消去する「Undercover Mode」などで、関連投稿の閲覧数は2,100万回を超えた。

同日、Anthropicは「Computer Use」のClaude Codeへの正式な統合を発表した。これにより、コードの読み書きだけでなく、コンピュータのインターフェースを直接操作することが可能になった。外部メッセージをClaudeのセッションにプッシュする「Channels」機能と相まって、Claude Codeは長時間稼働する自律型エージェントシステムへと完全に進化した。

しかし、急速な拡大は隠れた負債をもたらした。1週間に2度のセキュリティ事案(サードパーティ製CMSを介した約3,000件の内部文書の事前流出を含む)が発生し、エンジニアリングリスクの露呈と相まって、Anthropicに警鐘を鳴らしている。同時に、無料AIの時代は終焉に向かいつつある。Claude Codeの高頻度ユーザーの月額請求額は15万ドルに達しており、GoogleもGemini CLIの無料枠を縮小している。

V. グローバル展望:AIインフラが「効率化の時代」に突入

資金移動、戦略的調整、および市場動態の分析を通じて、より包括的な産業展望が次第に明らかになりつつある。

1. 規模から効率への進化

OpenAIによる巨額の資金調達とメモリスポット価格の下落は、決して矛盾するものではない。前者はAIの長期的な見通しに対する資本の信頼を反映しており、後者は技術進歩によって引き起こされた短期的な動的調整を表している。GoogleのTurboQuant圧縮アルゴリズムは、AI業界が「ハードウェアの積み上げ」から効率の最適化へと移行していることを示している。

2. 二極化の深化

エンタープライズ向けメモリおよびAI専用製品は、引き続き高い需要と高付加価値を維持している一方で、ローエンドの消費者市場や中間チャネルは在庫処分の大きな圧力にさらされている。絶えずイノベーションを続けるメーカーが優位性を維持する一方で、汎用品に過度に依存する企業はますます市場から排除されるだろう。

3. 二強が並立する競争構図

AI業界の現在の競争環境は、「二強が並立しつつも、OpenAIが依然として先行している」と要約できる。Anthropicはエンタープライズ向けプログラミング市場で強固な参入障壁を築き、驚異的な収益成長を背景に強力な挑戦者となっている。しかし、資本規模、顧客基盤、技術の幅広さ、そしてブランド認知度といった中核的な側面において、OpenAIは依然として大きな優位性を保持している。

4. 技術革新後の真の試練

1220億ドルもの資金が流入しているにもかかわらず、OpenAIは依然として未解決の「ハルシネーション(幻覚)問題」に直面している。生成モデルは複雑な論理処理において「自信満々に誤る」可能性があり、依然として多大な人的検証を必要とする。最先端技術の飛躍が真の商業的価値へと転換されるには、まだ時間を要する。ある業界観測筋は、「現在、世界のトップクラスの大規模モデル間の性能差は小さく、それぞれに強みがある。短期間で克服困難な絶対的な技術的独占の障壁は、現在のところ存在しない」と述べている。

結論:計算能力競争から効率革命へ。OpenAIが依然として首位を維持。

2026年4月初旬は、AI業界にとって「無秩序な成長」から「洗練されたオペレーション」へと移行する新たな段階を告げるものとなった。OpenAIによる過去最大規模の資金調達、計算資源配置の再編、あるいはメモリー価格の急落など、これらの変化は共通して一つの核心的な判断を示唆している。すなわち、コンピューティング資源の獲得と配分は、規模の競争から効率の競争へとシフトしているということだ。

こうした業界の構造的な転換期において、OpenAIは1220億ドルの巨額な軍資金、9億人のユーザーによる強固なトラフィック、そしてGPT-5.4の技術的な厚みに支えられ、AI分野における揺るぎないリーダーとしての地位を維持している。Anthropicによる猛追は凄まじいものの、短期的にはOpenAIの優位性が揺らぐ可能性は低い。

投資家にとって、高バリュエーションの論理は合理性へと回帰しつつある。業界にとっては、基幹技術とサプライチェーンの深化する融合が極めて重要となっている。そして消費者にとっては、メモリー価格の短期的下落がハードウェア更新の機会を生んでいるが、真の長期的トレンドはイノベーションが継続的に進展するかどうかにかかっている。資本の潮流と技術革新が交錯する中で、最終的に計算資源の優位性を効率性の優位性へと転換できた者が、次なる競争のステージを制することになるだろう。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。