不拼算力拼效率:OpenAI与Claude Code的巅峰对决

AI播客

OpenAI完成1220亿美元融资,估值达8520亿美元,标志AI基础设施竞赛正从算力堆叠转向效率革命。尽管资本投入巨大,OpenAI面临盈利挑战,并与Anthropic在企业市场形成激烈竞争。OpenAI调整全球算力布局,深化供应链合作,构建弹性算力网络。内存现货市场价格下跌,但企业级AI专用内存仍维持高位。OpenAI在C端市场占据统治地位,而Anthropic在企业LLM API市场份额领先。产品竞争力上,OpenAI构建全栈生态,Anthropic聚焦深度编程领域。AI行业正从规模扩张迈向精细化运营,OpenAI凭借资本、用户和技术优势仍处于领导地位。

TradingKey - 2026年4月的第一天,AI行业迎来了一幕冰火交织的戏剧性场景:一边是OpenAI完成硅谷史上最大规模融资,资本热情空前高涨;另一边,内存现货市场却遭遇“断崖式”下跌,寒意扑面而来。这组看似背离的现象,实则指向同一趋势——AI基础设施竞赛正从野蛮生长的算力堆叠,转向精耕细作的效率革命。

在这场深刻的行业变局中,OpenAI与Anthropic的“师出同门”式竞争,成为观察AI产业格局演变的最佳样本。

一、资本信号:1220亿美元背后的双重叙事

3月31日,OpenAI宣布完成总额1220亿美元的融资交易,公司估值攀升至8520亿美元,刷新硅谷历史纪录。投资阵容堪称豪华:亚马逊(AMZN)承诺投入500亿美元,英伟达(NVDA)与软银分别出资300亿美元,Andreessen Horowitz、阿布扎比MGX等顶级机构也加入其中。引人关注的是,OpenAI首次通过银行渠道向个人投资者募资超30亿美元,进一步拓展了资金来源。

资本市场反应迅速:同一天,纳斯达克指数上涨3.83%,英伟达、谷歌(GOOGL)涨超5%,Meta(META)涨超6%。资本正在确认:AI基础设施建设周期远未结束,行业依然处于高投入阶段。

然而,融资金额越大,挑战也越大。亚马逊的350亿美元投资与OpenAI未来的IPO时间节点直接挂钩,尽管OpenAI当前月营收高达20亿美元,企业客户已占总收入的40%以上,但高额亏损依然为长期运营蒙上阴影。更重要的是,这笔巨额融资需要证明的不再是“规模”,而是“效率”。

将OpenAI的融资与Anthropic对比,更能看清资本格局:

OpenAI的融资规模是Anthropic的4倍以上,估值是其2.2倍。这种碾压式的资本优势,为OpenAI提供了更强的算力采购能力、更优的人才薪酬竞争力、更充裕的战略试错空间。在AI这场烧钱游戏中,资本优势是最核心的竞争壁垒。

二、战略调整:从粗放扩张到精细化布局

在融资消息背后,OpenAI正在调整全球基础设施布局的扩张步伐。

据《科创板日报》报道,OpenAI与甲骨文(ORCL)合作共建的得克萨斯州阿比林园区一期规模达1.2吉瓦。最新调整显示,OpenAI将二期700兆瓦的容量转让给合作伙伴微软(MSFT),资源布局从单点式扩张转向多元化配置。一些媒体将此解读为OpenAI削减开支的信号,但更合理的解释是:OpenAI正在从粗放式扩张转向精细化布局。

与此同时,OpenAI正与三星和SK海力士深化供应链合作。SK海力士将建立生产体系,满足每月高达90万片HBM晶圆的需求——相当于全球HBM产能的两倍以上;三星则将参与建设位于韩国的“Stargate Korea”数据中心。

这种“一边收缩某些区域扩张、一边深化核心供应链绑定”的策略,体现出OpenAI正在构建弹性算力网络:通过与亚马逊、英伟达、微软的多方合作,打破对单一供应商的依赖,在算力采购上获得更大的议价权和成本控制能力。

这与内存市场的变局形成呼应,自3月中旬开始,内存现货市场“全面飘绿”。DDR4主流内存条价格领跌,8GB和16GB产品跌幅高达25%,深圳华强北、杭州百脑汇等商圈甚至出现部分批发价低于出厂价的现象。价格突降的背后,既有谷歌TurboQuant压缩算法带来的技术驱动需求冷却,也有渠道压力的放大效应。

值得注意的是,内存市场的降价呈现明显分化:消费级DDR4白热化下跌,而企业级与AI专用内存条因云厂商提前锁定供应,仍维持价格高位震荡。这种分化印证了AI行业正在从“堆积硬件”向提升效率转型。

三、用户规模:C端统治力与B端挑战

用户规模是衡量AI产品市场渗透度的直接指标,也是商业化变现的基础。

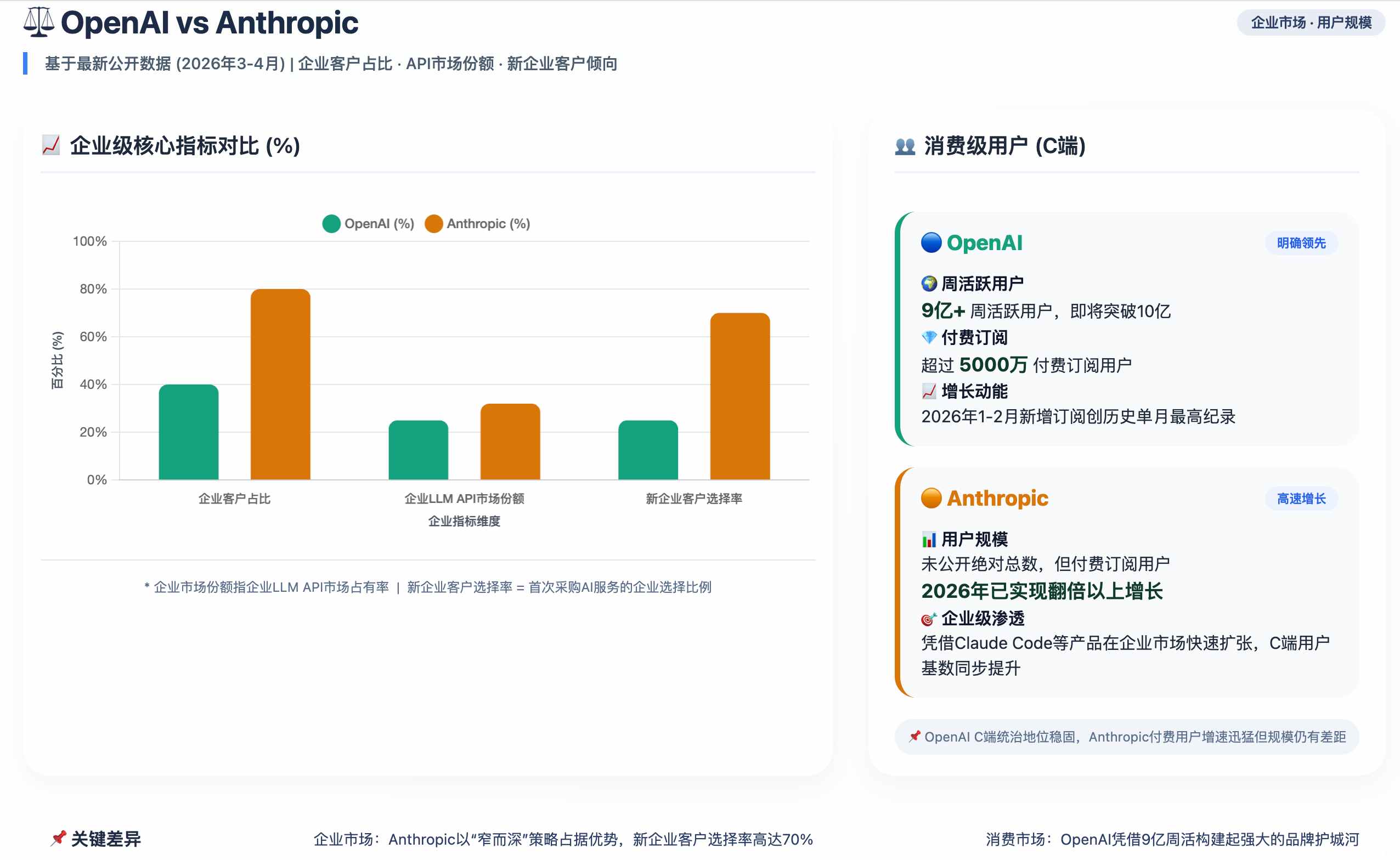

在C端市场,OpenAI拥有无可争议的统治地位,ChatGPT周活跃用户突破9亿,即将达到10亿大关,付费订阅用户超过5000万。这一用户基数是Anthropic无法企及的,更重要的是,OpenAI的C端优势不仅体现在数量上,还体现在增长动力上——2026年初以来,订阅用户增长显著提速,1月和2月的新增订阅用户数创下历史单月最高纪录。

然而,在企业级市场,OpenAI正面临Anthropic的强力挑战。Anthropic的企业客户占比高达80%,而OpenAI仅为40%;在企业LLM API市场份额上,Anthropic以32%超越OpenAI的25%;更令人担忧的是,在首次采购AI服务的企业中,选择Anthropic的比例已是OpenAI的3倍。

面对这一局面,OpenAI已拉响“红色警报”,2026年3月,应用业务负责人Fidji Simo在全员大会上明确将Anthropic在企业市场的领先称为“红色警报”,并宣布将ChatGPT、Codex和Atlas浏览器合并为统一的桌面超级应用,重新聚焦编程与企业客户。

四、产品竞争力:各有所长,双雄并立

产品能力是最终的决胜战场,OpenAI与Anthropic在产品路线上选择了截然不同的方向。

OpenAI与Anthropic的产品竞争力,呈现出两种截然不同的战略路径:OpenAI以“广度”构筑生态,Anthropic以“深度”建立壁垒。

OpenAI的优势在于双轮驱动:一是技术能力的广度,二是专业能力的深度。

在广度上,OpenAI构建了从对话(ChatGPT)到编程(Codex)的完整产品矩阵。这种全栈布局虽然带来了战略分散的风险,但也为探索下一代AI应用形态保留了更多可能性。

在深度上,2026年3月发布的GPT-5.4展现了强大的专业能力。新模型在OSWorld-Verified测试中达到75%的成功率,超越人类72.4%的表现。同时,模型错误率显著优化,单项陈述错误率降低33%,完整回复含错概率降低18%。这些进步表明,OpenAI在保持通用能力领先的同时,正在专业级赛道上加速追赶。

Anthropic则选择了一条截然不同的路线:将全部火力集中在“编程”这一个赛道上。

Claude Code已经成为企业编程领域的主流工具,年化收入达25亿美元,全球GitHub上4%的公开代码提交由Claude Code自动生成。财富10强企业中有8家是Claude的客户。这种“窄而深”的策略,使其在企业市场获得了高达80%的收入占比和92%的大客户续约率。

值得注意的是,3月31日,Claude Code因npm包打包失误意外泄露了约51.2万行TypeScript源代码,涉及1900余个文件。这场“破圈”事件意外曝光了多项未发布功能:Kairos持久守护进程(实现“永不掉线”智能体)、Buddy System宠物养成彩蛋、Undercover Mode(抹除AI生成痕迹)等,相关帖子浏览量突破2100万次。

同一天,Anthropic宣布将Computer use正式整合进Claude Code,使其不仅能读写代码,还能直接操作计算机界面。配合Channels功能(将外部消息推送至Claude会话),Claude Code彻底进化为可长期运行的自主智能体系统。

然而,高速扩张伴随隐患,一周内连续发生两起安全事件(此前第三方CMS泄露近3000份内部文件),叠加工程风险的暴露,也为Anthropic敲响了警钟。与此同时,免费AI正在退场——Claude Code高频用户单月账单高达15万美元,Google也同步收缩了Gemini CLI的免费权益。

五、全局解读:AI基础设施进入“效率时代”

通过对资本动向、战略调整和市场变化的分析,一幅更完整的产业图景逐渐清晰:

1. 从规模到效率的演进

OpenAI巨额融资和内存现货下跌并不矛盾。前者反映资本对AI长远前景的信心,后者体现技术进步引发的短期动态调整。谷歌的TurboQuant压缩算法说明,AI行业正在从“堆积硬件”向提升效率转型。

2. 分化格局的加剧

企业级内存条和AI专用产品依然保持高需求、高附加值,而低端消费市场和中间渠道则面临库存清理的巨大压力。持续创新的厂商仍处于优势地位,而对基础产品过于依赖的厂商将被加速边缘化。

3. 双雄并立的竞争格局

当前AI行业的竞争格局可以概括为“双雄并立,OpenAI仍执牛耳”。Anthropic在企业编程市场建立了深度壁垒,收入增速惊人,已成为不可忽视的挑战者。但OpenAI在资本规模、C端用户、技术广度、品牌认知等核心维度上依然保持着显著优势。

4. 技术突破后的真实考验

尽管涌入1220亿美元资金,OpenAI依然面临尚未解决的“幻觉问题”:生成模型在复杂逻辑处理上仍可能“自信犯错”,背后需大量人工校验。技术的前沿突破还需时间实现真正的商业价值转化。正如一位行业观察者所言:“当前的全球顶级大模型性能差距较小、各有擅长,暂无短期难以赶超的绝对技术垄断壁垒。”

结语:算力竞赛让位效率革命,OpenAI仍执牛耳

2026年4月的开端,标志着AI行业从“野蛮生长”迈向“精细运营”的新阶段。无论是OpenAI创纪录的融资、算力布局的调整,还是内存价格的骤跌,这些变化共同指向一个核心判断:算力资源的获取与配置,正从规模竞赛走向效率竞赛。

在这场深刻的行业变局中,OpenAI凭借1220亿美元的资本弹药、9亿用户的流量护城河、GPT-5.4的技术纵深,依然是AI行业无可争议的领导者。Anthropic的追赶令人敬畏,但OpenAI的领先地位短期内难以撼动。

对投资者而言,高估值逻辑正趋于理性化;对行业而言,核心技术与供应链深度绑定正在成为关键;而对于消费者,短期内的内存价格下降创造了装机机会,但真正的长远趋势仍取决于创新能否持续推进。在资本的潮水与技术的迭代之间,谁能最终将算力优势转化为效率优势,谁就能在下一阶段的竞争中胜出。