テスラ (TSLA) 2026年徹底分析レポート:5倍の価格乖離の裏側、斜陽の自動車メーカーか、それともAIの巨人か?

AIポッドキャスト

テスラは、成長企業か旧来型製造業かという根本的な議論に直面しており、目標株価は極端に二極化している。AIロボティクス・プラットフォームへの変革を推進するCybercabの量産開始、84億マイルに及ぶ自動運転データ、そしてロボタクシー事業による高利益率のソフトウェア収益化が成長の触媒となる。一方、自動車販売の減少、中国BYDとの競争激化、高金利環境、規制リスクが弱気派の根拠である。2026年はCybercabの規制承認、粗利益率維持、Optimus量産、SpaceX IPOによる資本分散効果が重要な監視点となる。

出所:TradingView

現在のグローバル資本市場において、テスラ(TSLA)はかつてない岐路に立たされている。ウォール街の主要投資銀行が提示する目標株価は極端に二極化しており、最も強気なアナリストは600ドル、最も弱気な予想はわずか119ドルとなっている。この5倍もの価格差はS&P 500構成銘柄の中でも極めて異例であり、テスラの根底にあるロジック、すなわち同社が成長の勢いを失った伝統的なハードウェア製造企業なのか、それとも爆発的な成長を目前に控えたAI・ロボティクス大手なのかという、市場における根本的な議論を反映している。

出所:TickerNerd

この論争の核心は、約7,500億ドルのバリュエーション・プレミアムにある。納車データのみに注目すれば、テスラの成長は2年連続で鈍化、あるいは減少している。しかし、84億マイルに及ぶ自動運転の学習データや、2026年4月に量産開始予定の「Cybercab(サイバーキャブ)」に目を向ければ、その評価モデルは伝統的な自動車製造業界の枠組みから完全に逸脱することになる。

AIへの変革:データの「堀」とロボタクシーのビジネスループ

テスラの現在のバリュエーション・ロジックは、「自動車製造」から「AIロボティクス・プラットフォーム」へとパラダイムシフトが起きている。モルガン・スタンレーは2026年3月18日に発表した詳細レポートで、テスラを公式にAIプラットフォーム企業と定義した。この変革の核心的なカタリストは、4月に量産が開始されるCybercabである。このモデルは従来のステアリングホイールやペダルを排除しており、テスラの製造プロセスにおける垂直統合のさらなる飛躍を象徴している。革新的な製造技術により、テスラはCybercab1台あたりのコストを業界に衝撃を与えるレベルまで圧縮することを目指しており、2026年上半期には米国主要7都市へこの事業を急速に拡大する計画である。

自動運転の分野では、データの蓄積量こそが勝敗を分ける唯一の「堀(moat)」となる。現在までに、テスラのフル自動運転(FSD)の累計走行距離は84億マイルを超えており、これは競合するWaymo(完全無人走行で約2億マイル)の42倍に相当する。両者の自動運転の定義には差異があるものの、AIニューラルネットワークの学習という観点では、世界の複雑な道路状況、天候、運転習慣を網羅するテスラの膨大なデータは、越えがたい障壁となっている。FSDバージョン14は最近、MotorTrendの「2026年ドライバー・アシスタンス・システム・オブ・ザ・イヤー」を受賞し、その技術的優位性を改めて証明した。

財務面では、ロボタクシー(Robotaxi)の展開により、テスラは収益モデルを「ハードウェア販売」から「高利益率のソフトウェア・サブスクリプション」へと移行させることが可能になる。現在、FSDの加入者数は110万人に達している。2026年2月にサブスクリプション・モデル(月額99ドルから199ドル)へ完全に移行して以来、この事業単体で年間13億ドルから26億ドルの高利益な収益を上げることができる。バンク・オブ・アメリカ(BofA)は、ロボタクシー事業の潜在的価値を最大7,500億ドルと評価しており、これはテスラの時価総額全体の約52%を占める。

出所:Tesla

財務ファンダメンタルズ:利益率の回復とエネルギー事業の第2の成長曲線

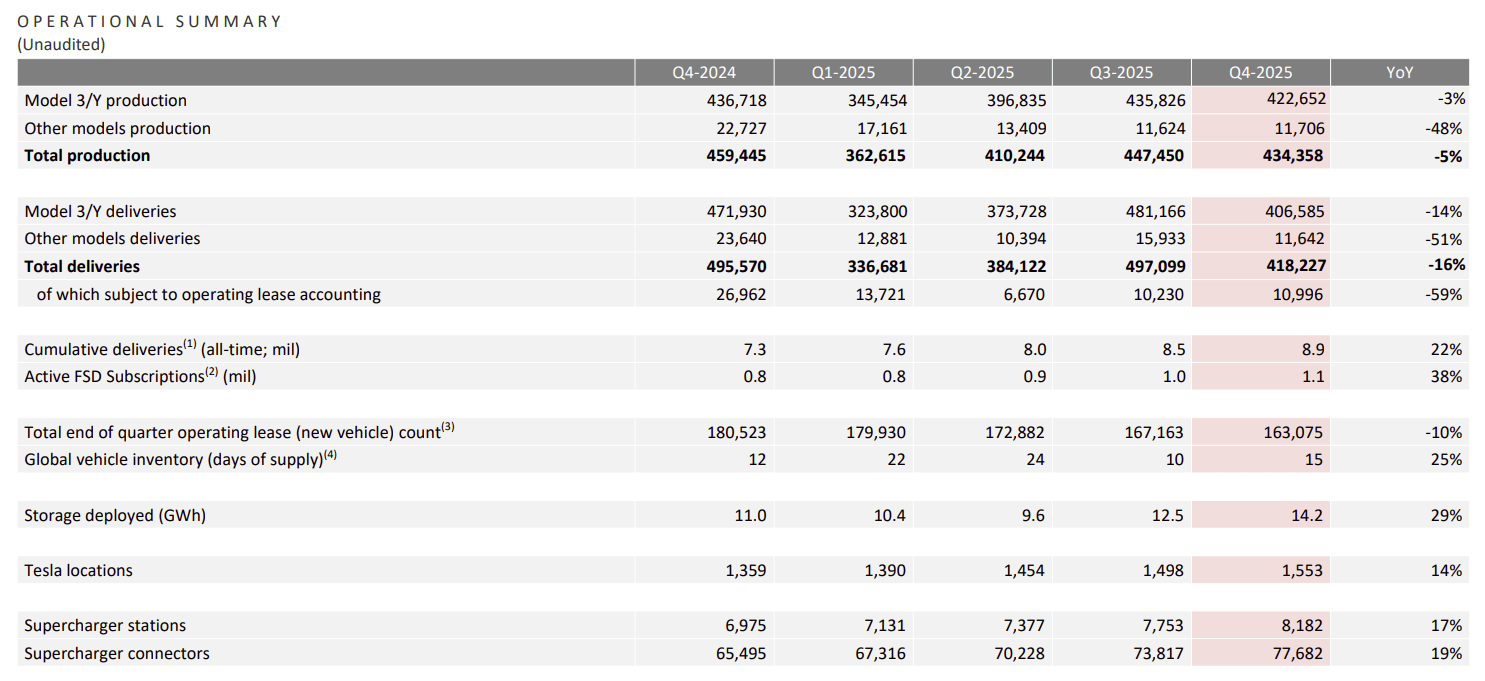

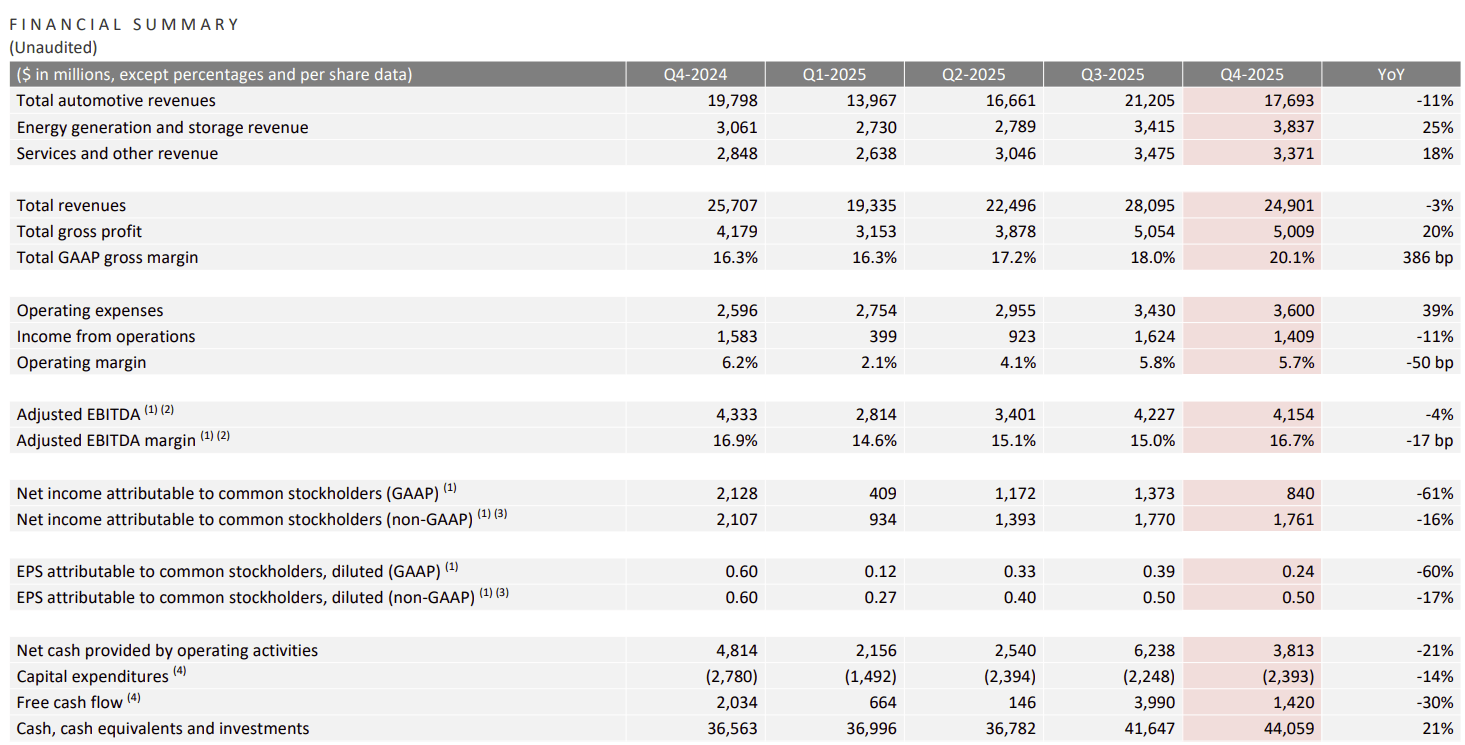

AIへの期待が魅力的である一方で、テスラの現在の株価は依然として堅実な本業に支えられている。2025年第4四半期の決算では、テスラの連結売上高総利益率が20.1%まで反発し、2年ぶりの高水準に達した。特筆すべきは、規制クレジットによる収益を除いた中核の自動車事業の粗利益率も15.4%から17.7%へと大幅に回復したことであり、世界的なEV価格競争が激化する中で、同社が徹底したサプライチェーンの最適化を通じて価格決定権を取り戻したことを示唆している。

出所:Tesla

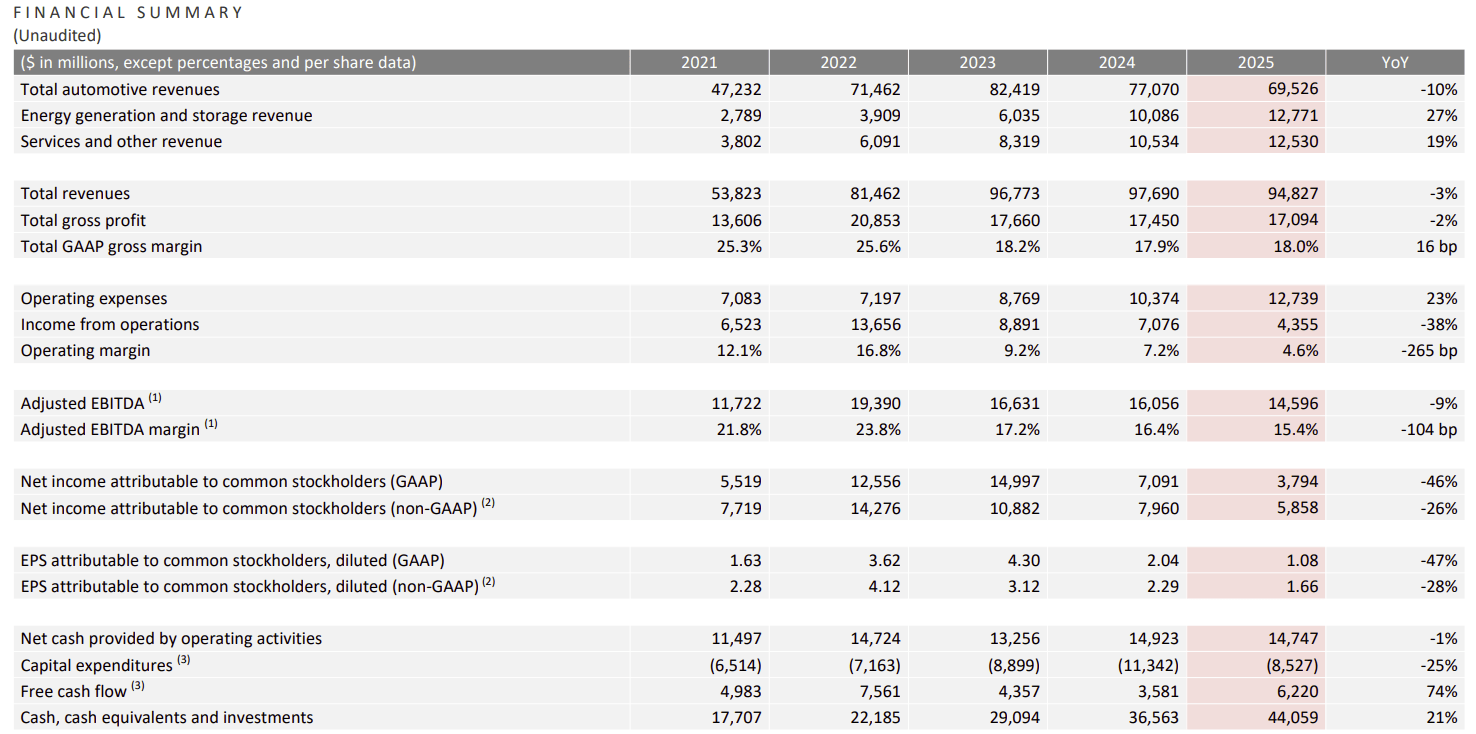

一方、蓄電池事業はテスラの第2の成長エンジンへと成長しつつある。2025年第4四半期、テスラの蓄電池設置容量は過去最高の14.2GWhに達し、年間のエネルギー関連収益は前年比約30%増の128億ドルとなった。2025年末時点で、同社の手元資金は前年比21%増の441億ドルに増加した。潤沢なキャッシュフローは、ハイテク分野の研究開発における「失敗への許容度」を強力にバックアップしている。

出所:Tesla

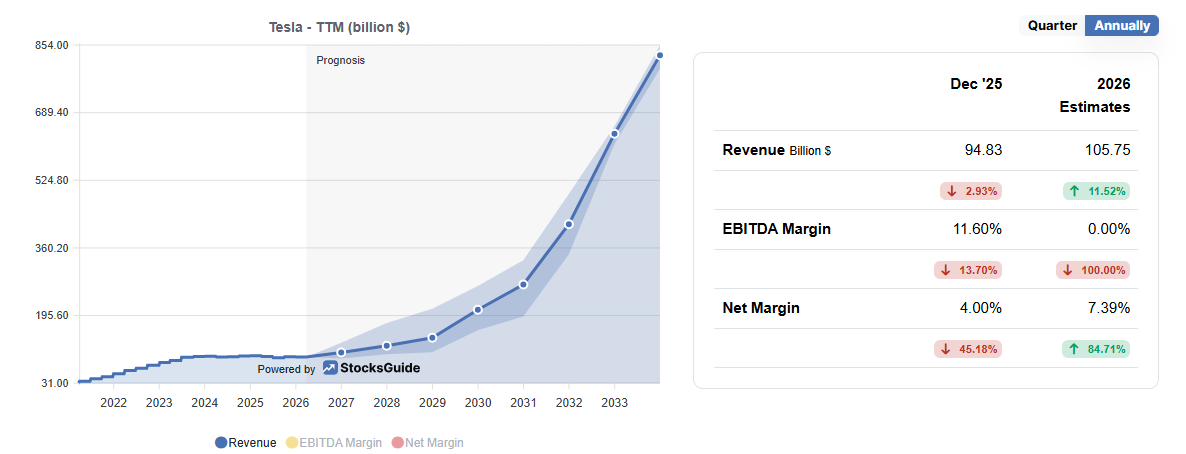

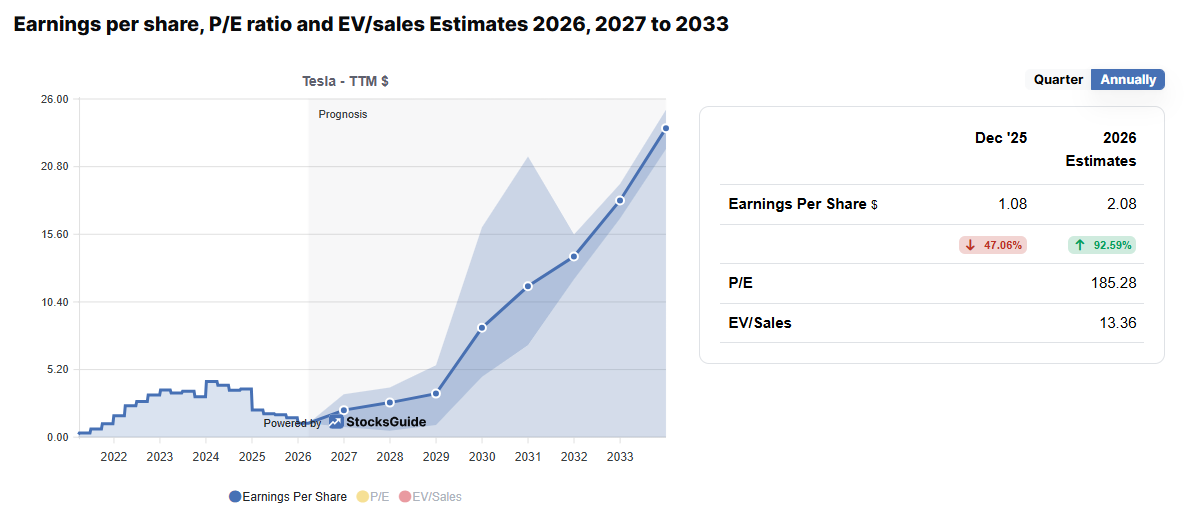

2026年の通期業績見通しについて、市場アナリスト56人のコンセンサス予想では、テスラの総売上高は1,050億ドルに達し、1株当たり利益(EPS)は2025年比でほぼ倍増の2.08ドルになると見込まれている。この利益成長のロジックは主に製造粗利益率の改善とエネルギー事業のスケールメリットに起因しており、ロボタクシーの大規模な商業化による恩恵はまだ完全には織り込まれていない。一方、長期的なコールオプションとしての役割を果たす第3世代の人型ロボット「Optimus(オプティマス)」は、2026年後半に量産開始が見込まれている。短期的には収益への貢献は限定的だが、テスラのバリュエーションの上限を決定づける要因となる。

出所:stocksguide

リスク評価:販売の失速、マクロ経済の圧力、そして規制の壁

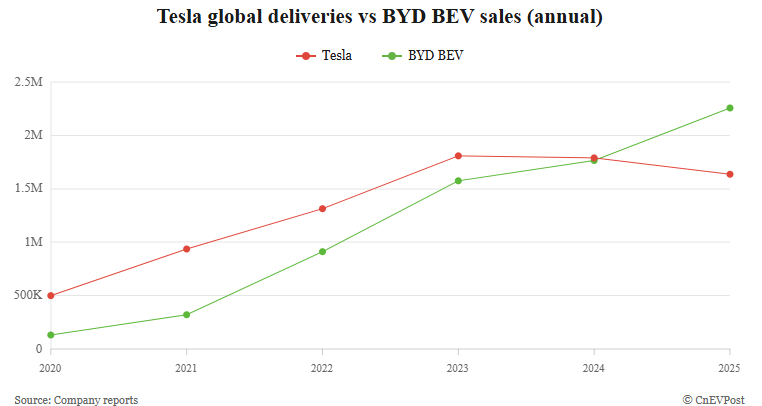

しかし、弱気派の主張も同様に緻密である。テスラの現在唯一の収益エンジンである自動車事業は、明らかな成長圧力に直面している。2025年のテスラの納車台数は163万台と、前年比8.5%減少した。販売台数が2年連続で減少したのは同社史上初めてであり、その減少幅も過去最大を記録した。グローバルな市場シェアにおいては、2025年の電気自動車(BEV)販売台数が225万7,000台に達した中国のBYDから強力な挑戦を受けている。特に欧州市場では、テスラの新規登録台数が28%という大幅な落ち込みを記録し、ブランド競争力の低下を反映している。

出所:cnevpost

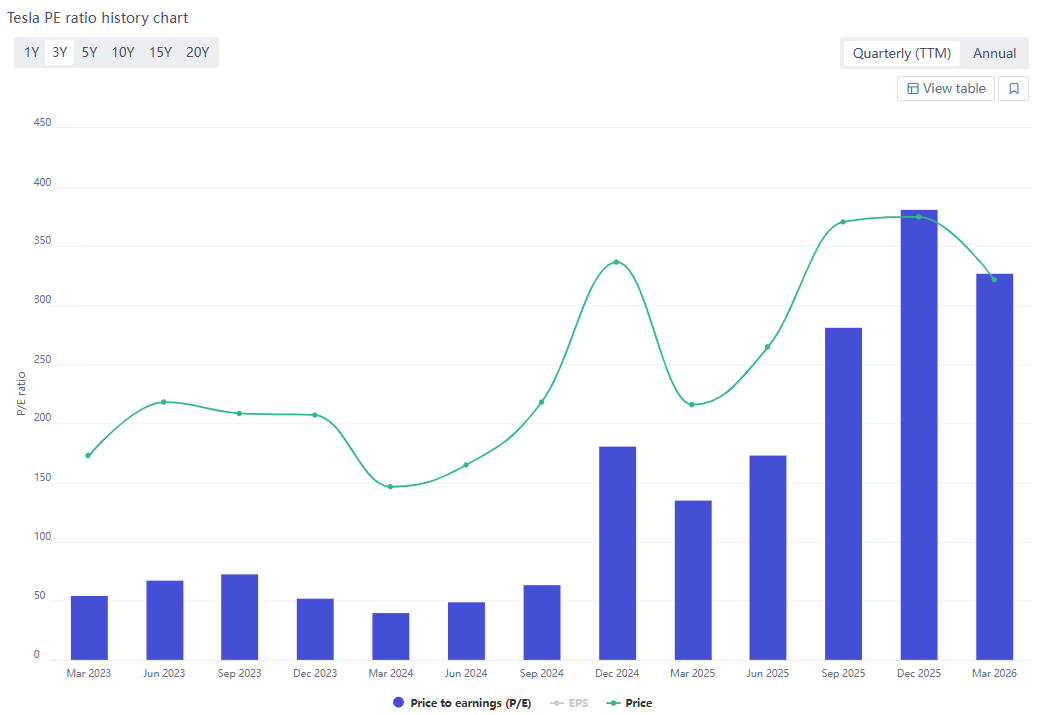

マクロレベルでは、テスラの株価の金利感応度はエネルギー価格への感応度を大幅に上回っている。地政学的リスクにより原油価格が一時は150ドルを超えたものの、米連邦準備理事会(FRB)は高インフレを背景に政策金利を3.5%〜3.75%に維持し、市場の利下げ期待は繰り返し先送りされた。予想株価収益率(PER)が300倍から370倍という高バリュエーションの成長株であるテスラにとって、高金利環境は強力なバリュエーション抑制圧力となる。

出所:fullratio

さらに、規制リスクは無視できない「ブラックスワン」である。Cybercabの量産が目前に迫っているものの、テスラは米国家道路交通安全局(NHTSA)などの機関から「完全自動運転」の法的承認をまだ得ていない。GLJリサーチなどの機関は、テスラのロボタクシーの事故頻度が依然として人間の運転レベルよりも高いと指摘しており、これが商業化の進展を阻む可能性がある。財務面での圧力に関しては、2026年のテスラの資本的支出(CapEx)は2,000億ドルを超えると予想されている。もし自動車販売の低迷が続けば、最悪のシナリオではフリーキャッシュフロー(FCF)がマイナス63億ドルに転じる可能性もある。

2026年の重要シグナルマップ:投資家の監視ポスト

370倍という極めて高いPERに直面しているテスラには、もはや事業遂行におけるいかなるミスも許されない。投資家は2026年における以下の主要なマイルストーンに注目すべきである。

- 4月の増産と規制当局の承認:量産初期段階において、Cybercabが主要州で公道走行の免除を得られるかどうかに注目。規制対応の進展が生産能力に追いつかない場合、それは直ちに在庫圧力へとつながる。

- 4月下旬の決算における粗利益率:炭素クレジットを除いた自動車事業の粗利益率が17.7%の基準を維持できるかに注目。15%を下回れば、価格競争が同社の経営基盤に打撃を与えたことを意味する。

- 5月のFRB人事:次期議長候補とされるケビン・ウォーシュ氏の政策スタンスが割引率を決定し、ひいてはテスラのバリュエーションの中心値に影響を与える。

- 下半期のOptimus量産コスト:第3世代ロボットがサプライチェーンの標準化を達成できるか、そしてBofAが予測した7都市でのロボタクシー拡大計画が予定通りに実現するかに焦点を当てる。

- SpaceXのIPOによる資金分散効果:2026年中旬に予想されるSpaceXのIPO(評価額1.5兆ドル〜1.75兆ドル)は、同セクター内の資本に対して分散(資金シフト)の影響を与える可能性がある。

テスラはもはや単なる「移動手段」ではなく、進行中の、極めて不確実で複雑な技術的実験である。弱気派は事実分析において常に正しいことが多いが、破壊的イノベーションに対する市場のプレミアムを過小評価する傾向がある。一方で強気派は、バリュエーションの恩恵を享受しつつも、「完璧な成長物語」が崩壊した際に生じる甚大なボラティリティに対して警戒を怠ってはならない。2026年、データの追跡の深さが投資判断の成否を直接左右することになるだろう。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。